Rajasthan Board RBSE Class 11 Accountancy Chapter 10 विनियम बिल

RBSE Class 11 Accountancy Chapter 10 पाठ्यपुस्तक के प्रश्न

RBSE Class 11 Accountancy Chapter 10 वस्तुनिष्ठ प्रश्न

प्रश्न 1.

विनिमय बिल का भुगतान किया जाता है

(अ) स्वीकारकर्ता द्वारा

(ब) बेचान करने वाले द्वारा

(स) लेखक द्वारा

(द) बेचान प्राप्तकर्ता द्वारा

उत्तर:

(अ) स्वीकारकर्ता द्वारा

प्रश्न 2.

जो बिल एक ही देश में लिखे जाते हैं एवं स्वीकार किये जाते हैं, उसे कहते हैं

(अ) देशी बिल

(ब) दर्शनी बिल

(स) विदेशी बिल

(द) सहायतार्थ बिल

उत्तर:

(अ) देशी बिल

प्रश्न 3.

विनिमय बिल की देय तिथि की गणना हेतु अनुग्रह दिवस के रूप में जोड़ेंगे

(अ) चार दिन

(ब) दो दिन

(स) तीन दिन

(द) कोई नहीं

उत्तर:

(स) तीन दिन

प्रश्न 4.

प्रतिज्ञा पत्र एक है

(अ) आदेश पत्र

(ब) भुगतान पत्र

(स) वचन पत्र

(द) स्वीकृति पत्र

उत्तर:

(स) वचन पत्र

![]()

प्रश्न 5.

12 मई, 2016 को 3 माह के लिये लिखे गये बिल की देय तिथि होगी

(अ) 15 अगस्त, 2016

(ब) 14 अगस्त, 2016

(स) 16 अगस्त, 2016

(द) 12 अगस्त, 2016

उत्तर:

(ब) 14 अगस्त, 2016

प्रश्न 6.

देय तिथि पर भुगतान करने पर स्वीकारकर्ता जिस खाते को डेबिट करता है, वह है

(अ) Drawer’s A/C

(ब) B/P A/C.

(स) Payee A/c

(द) B/R A/c

उत्तर:

(ब) B/P A/C.

प्रश्न 7.

निकराई व्यय (Noting Charges) होते हैं

(अ) बिल के बेचान पर

(ब) बिल के भुनाने पर

(स) बिल के संग्रहण पर

(द) अनादरण के प्रमाणीकरण पर

उत्तर:

(द) अनादरण के प्रमाणीकरण पर

प्रश्न 8.

4 माह के Rs 3,000 के प्राप्य बिल को 5% वार्षिक बट्टे पर तुरन्त भुनाया गया, बट्टे की राशि होगी ।

(अ) 200 रुपये

(ब) 100 रुपये

(स) 60 रुपये

(द) 50 रुपये

उत्तर:

(द) 50 रुपये

प्रश्न 9.

विनिमय विपत्र खाता कौन-सा खाता है ?

(अ) वास्तविक खाता

(ब) अवास्तविक खाता

(स) व्यक्तिगत खाता

(द) नाममात्र का खाता

उत्तर:

(अ) वास्तविक खाता

![]()

प्रश्न 10.

31 मार्च, 2016 को 3 माह की अवधि का एक बिल लिखा गया, उसकी भुगतान तिथि होगी

(अ) 3 जुलाई 2016

(ब) 10 जून, 2010

(स) 4 जून, 2016

(द) 6 जुलाई, 2016

उत्तर:

(अ) 3 जुलाई 2016

RBSE Class 11 Accountancy Chapter 10 अतिलघु उत्तरीय प्रश्न

प्रश्न 1.

विनिमय विपत्र की दो विशेषताएँ बताइये।

उत्तर-

- यह आदेश सहित व शर्त रहित होता है।

- विनिमय बिल लिखित में होना आवश्यक है।

प्रश्न 2.

प्रतिज्ञा पत्र के पक्षकार बताइये।

उत्तर-

- लेनदार (प्राप्तकर्ता),

- देनदार (लेखक)।

प्रश्न 3.

दर्शनी बिल से क्या आशय है ?

उत्तर-

ऐसे बिल जिनका भुगतान माँगने पर स्वीकारकर्ता द्वारा किया जाता है दर्शनी बिल कहलाता है।

प्रश्न 4.

विनिमय बिल के दो लाभ बताइये।

उत्तर-

- इनको बैंक से भुना सकते हैं।

- इनको दूसरे व्यक्ति के नाम बेचान किया जा सकता है।

प्रश्न 5.

बिनिमय बिल को बैंक से भुनाने की प्रविष्टि दीजिए।

उत्तर-

Bank A/c Dr.

Discount A/c Dr.

To Bills Receivable A/C

(Being bill discounted)

प्रश्न 6.

विनिमय विपत्र खाता किस प्रकार का खाता है ? नाम बताइये।

उत्तर-

विनिमय विपत्र खाता वास्तविक खाता है ।।

![]()

प्रश्न 7.

विनिमय बिल के पक्षकार बताइये।

उत्तर-

- लेखक,

- स्वीकारक,

- प्राप्तकर्ता

प्रश्न 8.

विनिमय बिल के बेचान पर क्या प्रविष्टि होगी ?

उत्तर-

Endorsee’s A/c Dr.

To Bills Receivable

(Being bill endossed)

प्रश्न 9.

विनिमय विल बहियाँ कितने प्रकार की होती हैं ? नाम बताइये।

उत्तर-

विनिमय बिल बहियाँ दो प्रकार की होती है-

- प्राप्य बिल बही,

- देय बिल बही ।

प्रश्न 10.

20 अक्टूबर, 2003 को 2 माह के लिये लिखे गये बिल की देय तिथि बताइये।

उत्तर-

23 दिसम्बर,2003

प्रश्न 11.

बिल का नवीनीकरण क्या है ?

उत्तर-

यदि स्वीकारक बिल का भुगतान देय तिथि पर नहीं कर पाता है तो लेखक की स्वीकृति से पुराने बिल की रकम में ब्याज जोड़कर नया बिल लिखना ही बिल का नवीनीकरण कहलाता है।

प्रश्न 12.

बिल के अप्रतिष्ठित होने पर किस अधिकारी द्वारा प्रमाणित किया जाता है ? नाम बताइये।

उत्तर-

सार्वजनिक लेख्य प्रमाणक (Notary officer) द्वारा।

![]()

प्रश्न 13.

विनिमय बिल और प्रतिज्ञा पत्र में दो अन्तर बताइये।

उत्तर-

- बिल में तीन पक्षकार होते हैं जबकि प्रतिज्ञा पत्र में दो पक्षकार होते हैं।

- विनिमय बिल का लेखक विक्रेता या ऋणदाता होता है जबकि प्रतिज्ञा पत्र का लेखक ऋणी होता है।

प्रश्न 14.

महेश ने अशोक को अपने Rs 1,000 के देय विपत्र का भुगतान देय तिथि से एक माह पूर्व Rs 20 काटकर कर दिया । अशोक की जर्नल में सम्बन्धित प्रविष्टि दीजिये।

उत्तर-

Cash A/c Dr.

Rebate A/C Dr.

To Bills Receivable A/c

(Being bill paid)

प्रश्न 15.

नोटिंग चार्ज कब दिया जाता है ?

उत्तर-

बिल के अनादरण के प्रमाणन पर नोटिंग चार्ज दिया जाता है ।

RBSE Class 11 Accountancy Chapter 10 लघूत्तरात्मक प्रश्न

प्रश्न 1.

विनिमय बिल की परिभाषा दीजिए।

उत्तर-

विनिमय बिल एक लिखित, हस्ताक्षरयुक्त एवं शर्त रहित आदेश है जिसमें लेखक किसी निश्चित व्यक्ति को या उसके आदेशानुसार अन्य व्यक्ति या बिल के वाहक को एक निश्चित धनराशि के भुगतान का आदेश देता है।

प्रश्न 2.

प्रतिज्ञा पत्र की परिभाषा दीजिये।

उत्तर-

प्रतिज्ञा पत्र एक ऐसा लिखित एवं हस्ताक्षर युक्त वचन है जिसमें देनदार एक निश्चित व्यक्ति को या उसके आदेशानुसार किसी अन्य व्यक्ति को एक निश्चित धनराशि चुकाने की प्रतिज्ञा करता है।

![]()

प्रश्न 3.

दर्शनी बिल और मियादी बिल में दो अन्तर बताइये।

उत्तर-

- दर्शनी बिल का भुगतान माँगने पर स्वीकारकर्ता द्वारा किया जाता है । मियादी बिल का भुगतान निश्चित तिथि के बाद किया जाता है।

- दर्शनी बिल में अनुग्रह दिवस नहीं जुड़ते हैं जबकि मियादी बिल की देय तिथि निकालते समय 3 दिन अनुग्रह दिवस के जुड़ते हैं।

प्रश्न 4.

रिक्त स्थान की पूर्ति कीजिए

Cash A/C Dr. 480

…… Ac Dr. 20

To B/R A/C ……….

(Bill met before maturity)

उत्तर-

Cash A/c Dr. 480

Rebate A/C Dr. 20

To B/R A/C 500

(Bill met before maturity)

प्रश्न 5.

प्राप्य बिल बही का प्रारूप दीजिये।

उत्तर-

प्राप्य बिल बही का प्रारूप (Format of Bills Receivable Book)

प्रश्न 6.

विनिमय बिल का प्रारूप दीजिये।

उत्तर-

विनिमय बिल का प्रारूप

(Format of Bill of Exchange)

प्रश्न 7.

विनिमय बिल के भुनाने से आप क्या समझते हैं ?

उत्तर-

आहर्ता को समय से पूर्व धनराशि की आवश्यकता हो तो वह बिल को बैंक से भुनाकर भुगतान प्राप्त कर सकता है। बैंक कटौती (Discount) काटकर शेष रकम आहर्ता को भुगतान कर देता है। इसे बिल को बट्टे पर भुनाना कहते हैं।

प्रश्न 8.

देय बिल बही का प्रारूप दीजिये।

उत्तर-

देय बिल बही का प्रारूप

(Format of Bills Payable Books)

![]()

प्रश्न 9.

प्राप्य बिल बही के योग की खतौनी किस खाते के किस पक्ष पर की जाती है ?

उत्तर-

प्राप्य बिल बही के योग की खतौनी प्राप्य बिल खाते (B/R A/c) में (Dr.) डेबिट पक्ष की ओर विवरण के खाने में “To Sundries as per B/R Book’ लिखकर की जाती है।

प्रश्न 10.

बेचान किये गये बिल के अनादरण पर बेचानकर्ता की पुस्तक में क्या प्रविष्टि होगी ?

उत्तर-

Drawee’s A/c Dr.

To Endorsee’s A/C

(Being endorsed bill dishonoured)

प्रश्न 11.

निकराई व्यय क्या है ? यह किसके द्वारा चुकाया जाता है ?

उत्तर-

बिल का अनादरण हो जाने पर लेखक बिल को सार्वजनिक लेख्य प्रमाणक (Notary officer) के पास भेजता है, वह पुनः बिल को भुगतान हेतु स्वीकारक के पास भेजता है। फिर भी भुगतान नहीं होता तो नोटेरी अधिकारी इसका प्रमाण लिखित में देता है। यह प्रमाण न्यायालय में साक्ष्य के रूप में काम आता है। इस कार्य के लिए कुछ फीस देनी पड़ती है जिसे नोटेरी व्यय कहते हैं। इसे स्वीकारकर्ता (Drawee) द्वारा वहन किया जाता है।

प्रश्न 12.

विदेशी विनिमय बिल किसे कहते हैं ?

उत्तर-

जो बिल एक देश में लिखे जाते हैं तथा भुगतान अन्य देशों में होता है उसे विदेशी बिल कहते हैं।

प्रश्न 13.

उस बिल की देय तिथि बताइये जो 12 मार्च, 2016 को लिखा गया तथा 20 मार्च, 2016 को स्वीकार किया गया और जिसकी अवधि 30 दिन हो ।

उत्तर-

14 अप्रैल, 2016 देय तिथि होगी, देय तिथि की गणना बिल लिखने की तिथि से की जाती है।

प्रश्न 14.

सीताराम ने 23.07.2016 को 6 माह की अवधि का एक बिल महेश पर लिखा। इस बिल की देय तिथि क्या होगी ?

उत्तर-

26 जनवरी, 2016 देय तिथि होगी, परन्तु 26 जनवरी को सार्वजनिक अवकाश होने के कारण एक दिन पूर्व अर्थात् 25 जनवरी, 2016,देय तिथि होगी ।

प्रश्न 15.

अवधि के आधार पर विनिमय बिल के प्रकार बताइये।

उत्तर-

अवधि के आधार पर बिल दो प्रकार के होते हैं

- दर्शनी बिल

- मियादी बिल

प्रश्न 16.

Bills for Collection A/c Dr.

To B/R A/C

यह प्रविष्टि व्यापारी द्वारा कब की जाती है ?

उत्तर-

जब व्यापारी बिल को बैंक में संग्रहण हेतु जमा कराता है तो उपरोक्त प्रविष्टि व्यापारी द्वारा अपनी बहियों में की जाती है ।

![]()

RBSE Class 11 Accountancy Chapter 10 निबन्धात्मक प्रश्न

प्रश्न 1.

विनिमय बिल किसे कहते हैं तथा इसके लाभ क्या हैं ? बताइये।

उत्तर-

भारतीय विनिमय साध्य विपत्र अधिनियम, 1881 की धारा 5 के अनुसार, “विनिमय विपत्र एक शर्तरहित लिखित आदेश है जिस पर लेखक अपने हस्ताक्षर कर किसी व्यक्ति विशेष को यह आदेश देता है कि वह एक निश्चित धनराशि स्वयं उसे या उसकी आज्ञानुसार निश्चित व्यक्ति को या विपत्र के धारक को माँगने पर अथवा निश्चित अवधि के पश्चात् दे दे।”

अर्थात् विक्रेता स्वयं क्रेता से लिखित वचन पर स्वीकृति लेता है तो इसे विनिमय विपत्र या बिल कहते हैं। विनिमय बिल के लाभों का वर्णन निम्न शीर्षकों के अन्तर्गत किया जा सकता है

लाभ-

- कानुनी प्रलेख – यह एक कानूनी प्रलेख है यदि बिल का स्वीकर्ता भुगतान करने से मना कर देता है तो बिल के माध्यम से उसका लेखक स्वीकर्ता पर वैधानिक कार्यवाही कर सकता है।

- बैंक से भुनाने की सुविधा – यदि बिल का भुगतान प्राप्त करने वाला बिल का भुगतान समय से पूर्व ही प्राप्त करना चाहता है तो वह उसे बैंक से कटौती पर भुना सकता है।

- हस्तान्तरण में सुविधा बिल को लेखक द्वारा ऋण के भुगतान के लिए आसानी से अन्य व्यक्ति को हस्तान्तरित किया जा सकती है।

- भुगतान की तिथि निश्चित होना – बिल से भुगतान की तिथि निश्चित हो जाती है जिससे लेनदार को बार-बार अपने ग्राहक से भुगतान नहीं माँगना पड़ता है।

- योजनाएँ बनाने में सुविधा – बिलों की सहायता से यह ज्ञात हो जाता है कि किस तिथि को कितना भुगतान प्राप्त होगा। इससे भावी विकास की योजनाएँ बनाने में सहायता मिलती है।

- विदेशी व्यापार में सहायक – विदेशी व्यापार में भी भुगतान के लिए विदेशी बिलों का प्रयोग किया जाता है जिससे विदेशी व्यापार को प्रोत्साहन मिलता है।

- उधार क्रय की सुविधा क्रेता को आगे भुगतान का बिल स्वीकार करने पर उधार क्रय की सुविधा प्राप्त हो जाती है।

- पारस्परिक सहयोग – दो व्यापारी पारस्परिक सहायतार्थ बिल लिखकर एक-दूसरे का सहयोग कर सकते हैं। 9. लिखित प्रमाण–बिल ऋण के लिखित प्रमाण का कार्य करता है जिससे उधारप्राप्त करने वाला भुगतान से नहीं मुकर सकता है।

- व्यापार की वृद्धि में सहायक बिल व्यापार की वृद्धि में सहायक होता है क्योंकि इसे आधार मानकर उधार विक्रय किया जा सकता है।

- साख को आधार – वर्तमान में साख के बिना व्यापार की कल्पना नहीं की जा सकती है, बिलं साख के विस्तार का महत्वपूर्ण साधन है।

- विस्तृत क्षेत्र – विनिमय विपत्रों की सहायता से व्यापार का क्षेत्र बढ़ जाता है तथा व्यापार में सुगमता बन जाती है।

प्रश्न 2.

विनिमय बिल तथा प्रतिज्ञा पत्र में अन्तर स्पष्ट कीजिए।

उत्तर-

विनिमय विपत्रे (Bills of Exchange)

सामान्यतया उधार के विक्रय होने पर विक्रेता यह चाहता है कि क्रेता द्वारा भुगतान करने का लिखित वचन दिया जाये जिससे भविष्य के विवादों से बचा जा सके। इसके लिए विक्रेता एक लिखित प्रलेख तैयार करता है जिसमें भुगतान की जाने वाली राशि, भुगतान-तिथि, भुगतान का स्थान आदि से सम्बन्धित शर्ते लिखी जाती हैं। इस प्रलेख को जब क्रेता स्वीकार करके विक्रेता को लौटा देता है तब यह ‘विनिमय विपत्र’ कहलाता है।

![]()

प्रतिज्ञा पत्र (Promissory Note)

यह एक शर्त रहित लिखित विलेख होता है जिसमें लेखक अपने हस्ताक्षर करके किसी निश्चित व्यक्ति को या उसके आदेशित व्यक्ति को या वाहक को एक निश्चित धनराशि एक निश्चित तिथि पर या निश्चित अवधि व्यतीत होने के बाद देने की प्रतिज्ञा करता

विनिमय विपत्र एवं प्रतिज्ञा-पत्र में अन्तर निम्नलिखित तालिका से स्पष्ट रूप से समझा जा सकता है-

| अन्तर का आधार (Basis of Difference) |

विनिमय विपन्न (Bills of Exchanges) |

प्रतिज्ञा पत्र (Promissory Note) |

| 1. लेखक | बिल का लेखक विक्रेता या ऋणदाता होता है। | इसका लेखक ऋणी होता है। |

| 2. स्वीकृति | इसमें स्वीकृति आवश्यक है। | इसमें स्वीकृति आवश्यक नहीं है। |

| 3. पक्ष | इसमें तीन पक्ष होते हैं-

|

इसमें दो पक्ष होते हैं-

|

| 4. भुगतान प्राप्तकर्ता | इसमें लेखक भुगतान प्राप्तकर्ता भी बन सकता है | इसमें लेखक भुगतान प्राप्तकर्ता नहीं हो सकता है |

| 5. अनादरण की सूचना | इसमें अनादरण की सूचना देना आवश्यक है। | इसमें अनादरण की सूचना देना आवश्यक नहीं है। |

| 6. नोटिंग | इसमें अनादरण की दशा में नोटिंग करायी जा सकती है। | इसमें अनादरण की दशा में नोटिंग की आवश्यकता नहीं है। |

| 7. परिभाषा | इसकी परिभाषा विनिमय साध्य विलेख की धारा 5 में है। | इसकी परिभाषा विनिमय साध्य विलेख की धारा 4 में है। |

| 8. टिकट | दर्शनी विनिमय पत्र पर टिकट नहीं लगाया जाता है। | सभी प्रकार के प्रतिज्ञा पत्रों पर टिकट लगाया जाता है। |

| 9. प्रतियाँ | विदेशी विनिमय पत्र की तीन प्रतियाँ लिखी जाती है। | विदेशी प्रतिज्ञा पत्र की एक प्रति लिखी जाती है। |

| 10. आदेश/प्रतिज्ञा | यह एक लिखित आदेश है। | यह एक लिखित प्रतिज्ञा है। |

प्रश्न 3.

विनिमय बिल के अनादरण से आप क्या समझते हैं ?

उत्तर:

बिल के अनादरण से आशय (Meaning of Dishonoured of Bill)

जब परिपक्वता तिथि पर बिल का स्वीकारकर्ता भुगतान करने से मना कर दे या असमर्थता व्यक्त करे या दिवालिया होने पर भुगतान करने में असमर्थ रहता है तो इसे बिल का अनादरण कहते हैं।

विनिमय बिल निम्न परिस्थितियों में अनादृत हो जाता है

- यदि बिल का स्वीकारक भुगतान करने से इंकार कर दे ।

- यदि बिल का भुगतान देय तिथि या उससे पूर्व न हो।

- यदि विपत्र का नवीनीकरण हो ।

- यदि स्वीकारकर्ता दिवालिया घोषित हो गया हो ।

- यदि बिल का आंशिक भुगतान हुआ हो ।

इसके परिणामस्वरूप आहर्ती (Acceptor), आहर्ता (Drawer) से उतनी ही राशि का नया बिल ब्याज सहित कुछ अवधि के लिए लिखने की प्रार्थना कर सकता है,आंशिक राशि नकद देकर शेष राशि के लिए ब्याज सहित नया बिल लिखने की प्रार्थना कर सकता है, ब्याज की राशि का नकद भुगतान करके उतनी ही राशि का नया बिल लिखने की प्रार्थना कर सकता है ।।

यदि आहर्ती के दिवालिया होने के कारण बिल का अनादरण हुआ है तब आहर्ती बिल का अन्तिम भुगतान करके बिल का निस्तारण करता है। यह भुगतान एक निश्चित अनुपात के आधार पर होता है।

बिल का अनादरण होने पर, यदि बिल बैंक से भुनाया गया है या बेचान किया हुआ है, तब भुनाए हुए बिल का भुगतान बैंक को एवं बेचान हुए बिल का भुगतान बेचान प्राप्तकर्ता को आहर्ता को करना पड़ता है।

![]()

प्रश्न 4.

देय तिथि की गणना करने की प्रक्रिया को उदाहरण सहित समझाइये।

उत्तर-

बिल की परिपक्वता अथवा देय तिथि की गणना (Maturity or Due Date of a Bill)

- यदि दर्शनी बिल है तो भुगतान हेतु प्रस्तुत करने की तिथि ही उस बिल की परिपक्वता तिथि होती है।

- यदि बिल मियादी/मुद्दती/सावधि है तो उसकी निश्चित अवधि में 3 दिन अनुग्रह दिवस के जोड़कर देय तिथि/भुगतान तिथि ज्ञात की जाती है।

इसके सम्बन्ध में निम्न बातों का ध्यान अवश्य रखना चाहिये

- महीने का आशय कैलेण्डर माह से है, जैसे-जनवरी,फरवरी आदि।

- जब बिल की अवधि दिनों में दी गयी हो तो देय तिथि की गणना करते समय दिन गिने जाते हैं। इस गणना में व्यवहार की तिथि को छोड़ दिया जाता है।

- जब बिल की अवधि महीने में हो तो देय तिथि की गणना की दृष्टि से सभी महीने समान माने जाते हैं।

- यदि देय तिथि के दिन सार्वजिनक अवकाश हो तो उससे पहले दिन देय तिथि मानी जायेगी, इससे पहले दिन भी सार्वजिनक अवकाश हो तो इससे भी पूर्व देय तिथि होगी।

- यदि देय तिथि के दिन अचानक अवकाश घोषित किया जाता है तो ऐसे बिलों की देय तिथि आगामी दिन होगी ।

- एक वर्ष में 365 दिन होते हैं, हर चौथे वर्ष फरवरी 29 दिन की होती है जिसे अधिवर्ष (Leap year) कहते हैं।

उदाहरण-

निम्न दशाओं में बिल की देय तिथि ज्ञात करें।

| बिल की तिथि | अवधि |

| 13 मई,2016 (13.05.16) | 3 माह |

| 23 नवम्बर, 2016 (23.11.16) | 2 माह |

| 14 मई,2015 (14.05.15) | 90 दिन |

- पहले बिल की भुगतान तिथि 13.8.16 में 3 दिन अनुग्रह दिवस जोड़कर = 16.8.16 देय तिथि होगी।

- दूसरे बिल 23.11.16 का 2 माह के लिए 23.01.17 + 03 दिन = 26.1.17 परन्तु 26 जनवरी को सार्वजनिक अवकाश के कारण एक दिन पहले 25 जनवरी, 2017 को देय तिथि होगी ।।

- तीसरे बिल 14.05.15 में मई माह के 17 दिन (14.5.15 को छोड़ते हुये) जून,30, जुलाई 31, अगस्त 12 = 90 दिन + 3 दिन अनुग्रह दिवस = 15 अगस्त, 2015 परन्तु देय तिथि 15.8.15 को सार्वजनिक अवकाश के कारण एक दिन पूर्व 14.8.15 को देय तिथि होगी ।

प्रश्न 5.

बिल की स्वीकृति से आप क्या समझते हैं ? स्वीकृति के विभिन्न प्रकारों का उल्लेख कीजिये।

उत्तर-

बिल की स्वीकृति से आशय (Meaning of Acceptance of a Bill)

जब आहर्ता बिल का ड्राफ्ट तैयार कर आहर्ती के पास भेजता है तथा आहर्ती उस ड्राफ्ट पर स्वीकृति’ शब्द लिखकर अपने हस्ताक्षर कर देता है तो इसे बिल की स्वीकृति कहा जाता है। इस प्रकार की स्वीकृति के पश्चात् ही लेखक द्वारा लिखा गया ड्राफ्ट विनिमय बिल का रूप प्राप्त कर लेता है। अर्थात् यह कहा जा सकता है कि जब तक आहार्थी बिल के ड्राफ्ट पर अपनी स्वीकृति नहीं देता तब तक उसे विनिमय बिल नहीं कहा जा सकता है लेकिन दर्शनी बिल के लिए स्वीकृति की आवश्यकता नहीं होती है क्योंकि उसे प्रस्तुत करने पर ही भुगतान करना पड़ता है।

![]()

स्वीकृति के प्रकार (Kinds of Acceptance)

विनिमय बिल की स्वीकृति के निम्नलिखित प्रकार होते हैं –

- साधारण स्वीकृति (General Acceptance) जब आहार्थी बिल पर ‘स्वीकृत’ (Accepted) शब्द लिखकर अपने हस्ताक्षर कर देता है तो इस प्रकार की स्वीकृति को पूर्ण, साधारण या शर्त रहित स्वीकृति कहते हैं ।

- विशेष या मर्यादित स्वीकृति (Qualified Acceptance) जब आहर्ती बिल पर स्वीकृति देते समय कोई शर्त लगा देता है। तो उसे विशेष, सीमित या शर्त रहित स्वीकृति कहते हैं। जैसे – माल सुरक्षित प्राप्त होने पर भुगतान के लिए स्वीकृति’ Rs 25,000 के स्थान पर Rs 20,000 के लिए स्वीकृति आदि ।

RBSE Class 11 Accountancy Chapter 10 आंकिक प्रश्न

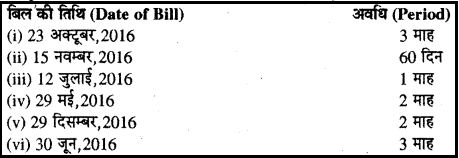

प्रश्न 1.

निम्नलिखित दशाओं में बिलों की देय तिथि ज्ञात कीजिये।

(Calculate the due dates of bills in the following cases)

उत्तर:

(i) 25 जनवरी, 2017,

(ii) 17 जनवरी, 2017,

(iii) 14 अगस्त, 2016,

(iv) 1 अगस्त, 2016,

(v) 3 मार्च, 2017,

(vi) 3 अक्टूबर, 2016.

प्रश्न 2.

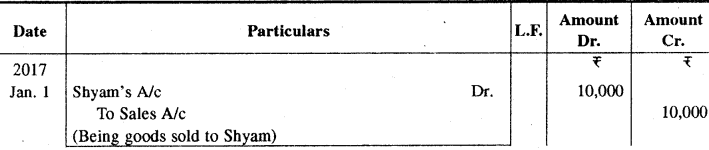

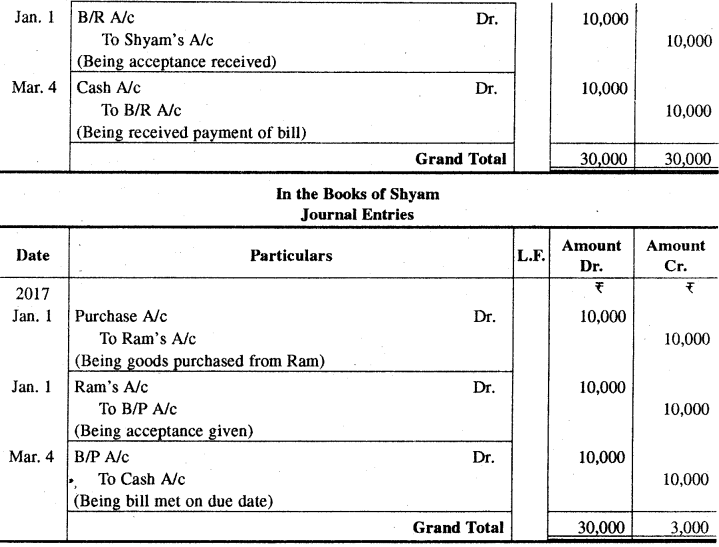

1 जनवरी, 2017 को राम ने श्याम को Rs 10,000 का माल उधार में बेचा तथा श्याम पर एक दो माह का बिल लिखा, जिसे श्याम ने स्वीकार कर लिया। देय तिथि पर बिल का भुगतान हो गया। दोनों पक्षों की पुस्तकों में जर्नल प्रविष्टियाँ कीजिये।

(On 1st Jan. 2017 Ram sold goods on credit to Shyam for Rs 10,000 and drew a bill upon Shyam for two months which was accepted by Shyam on due date met the bill. Give Journal Entries in the books of both the parties.)

उत्तर:

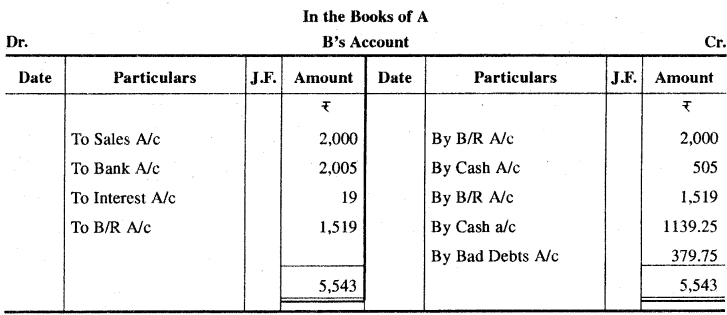

In the Books of Ram

Journal Entries

प्रश्न 3.

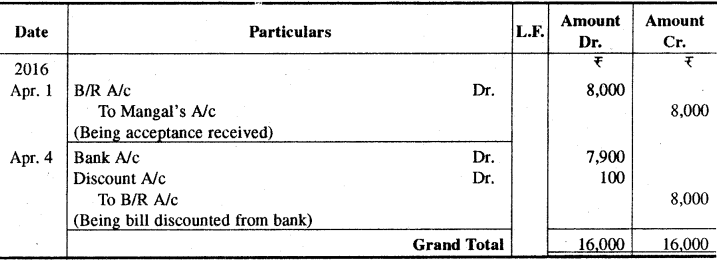

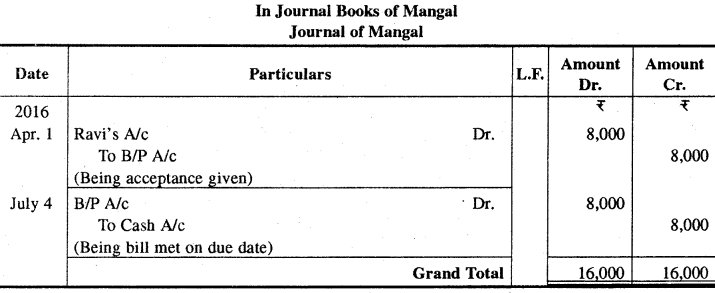

1 अप्रैल, 2016 को रवि ने Rs 8000 का तीन माह का विपत्र मंगल पर लिखा जो उसने स्वीकार कर लिया। रवि ने विपत्र को अपने बैंक से 4 अप्रैल, 2016 की 5% वार्षिक बट्टे की दर से भुना लिया। भुगतान तिथि को बिल चुका दिया गया। दोनों । पक्षों की जर्नल में प्रविष्टियाँ कीजिए।

![]()

(On 1st April, 2016 a bill for Rs 8,000 was drawn for three months by Ravi on Mangal who accepted the bill, Ravi discounted the bill on 4th April, 2016 at 5% per annum with his bankers. The bill was duly met on maturing, make entries in the Journal of both the parties.)

उत्तर:

In the Books of Ravi

Journal Entries

प्रश्न 4.

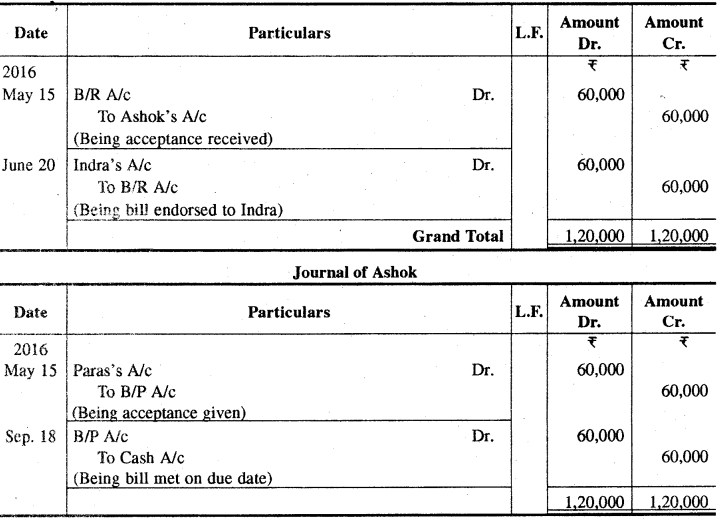

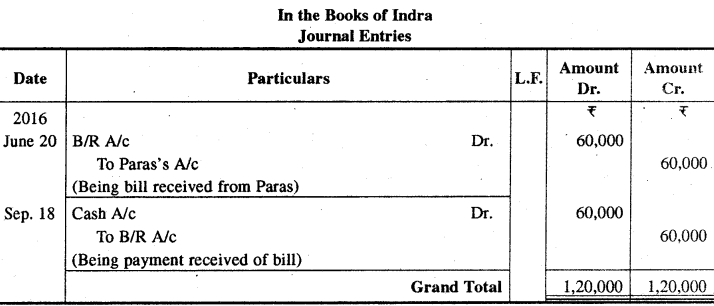

पारस 15 मई, 2016 को अशोक पर उसके द्वारा देय Rs 60,000 के लिये एक 4 माह का बिल लिखता है। इसे अशोक स्वीकार करके लौटा देता है। 20 जून, 2016 को पारस इस बिल को अपने ऋण के भुगतान में इन्द्र को बेचान कर देता है। देय तिथि पर बिल का भुगतान हो जाता है। पारस, अशोक तथा इन्द्र की पुस्तकों में आवश्यक जर्नल प्रविष्टियाँ कीजिए।

![]()

(On 15 May, 2016 Paras draws a bill on Ashok at four months for Rs 60,000 due from the later. Ashok accepts the bill and returns it. On 20th June, 2016 Paras endorsed the bill to Indra on payment of his debt. On due date the bill is met. Pass the necessary Journal entries in the books of Paras, Ashok and Indra.)

उत्तर:

In the Books of Paras

Journal Entries

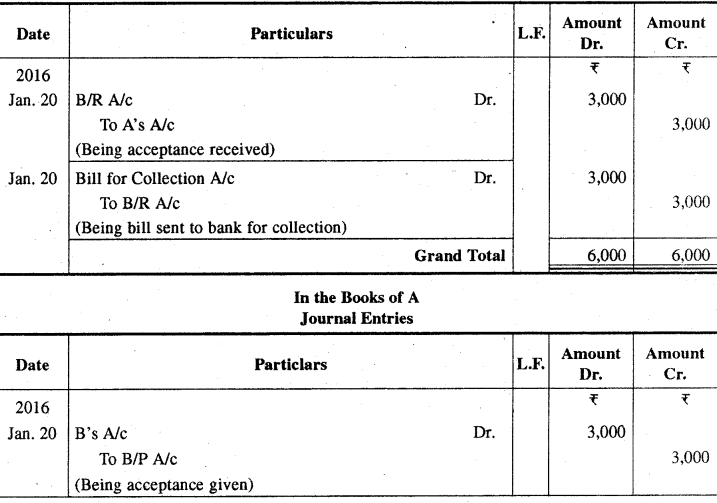

प्रश्न 5.

20 जनवरी, 2016 को अ Rs 3,000 से बे का ऋणी है। वह इस रकम के लिये बे द्वारा लिखे गये 3 माह की अवधि के बिल को स्वीकार कर लेता है, वे उस बिल को संग्रह के लिये अपने बैंक में जमा करा देता है। निश्चित तिथि पर बिल का भुगतान हो जाता है। अ तथा ब की बहियों में जर्नल प्रविष्टियाँ कीजिए।

(A is indebted Rs 3,000 to B on 20th Jan., 2016 for which he accepts a bill for three months drawn by B, deposits the bill into his bank for collection. The bill is duly paid on maturity. Pass Journal Entries in the books of A and B.

उत्तर:

In the Books of B Journal Entries

प्रश्न 6.

एक्स ने Rs 8,000 का एक बिल वाई पर लिखा जिसे वाई ने स्वीकार करके एक्स को लौटा दिया। एक्स की पुस्तकों में की जाने वाली प्रविष्टियाँ दीजिये यदि एक्स

(i) बिल को अपने पास रखता है तथा देय तिथि पर भुगतान प्राप्त करता है अथवा

(ii) वह इसे अपने बैंक से Rs 7,500 में भुना लेता है अथवा

(iii) अपने किसी लेनदार जेड को बेचान कर देता है।

![]()

X drew a bill of Rs 8,000 on Y. Y returned it to X after acceptance. Show that entries in the books of X if X:

(i) It is retained by him till maturity and amount is received on due date or

(ii) It is discounted with the bankers for Rs 7500, or

(iii) It is endorsed to Z one of his creditors.

उत्तर:

एक्स की पुस्तकों में जर्नल प्रविष्टि

(i) बिल को अपने पास रखता है तथा देय तिथि पर भुगतान प्राप्त करता है

(1) बिल स्वीकार करने की (प्राप्ति)

B/R A/C Dr. 8,000

To Y’s A/C 8,000

(Being acceptance received)

(2) भुगतान देय तिथि पर प्राप्त होने पर

Cash A/C .. Dr. 8,000

To B/R A/C 8,000

(Being payment received)

(ii) वह इसे अपने बैंक से भुना लेता है-

(1) बिल स्वीकार करने की (प्राप्ति)

B/R A/c Dr. 8,000

To Y’s A/c. 8,000

(Being acceptance received)

(2) भुनाने पर

Bank A/C Dr. 7,500

Discount A/C Dr. 500

To B/R A/C 8,000

(Being bills discounted from Bank)

(iii) बेचान करने पर

(1) स्वीकृति पर

B/R A/c Dr. 8,000

To Y’s A/C 8,000

(Being acceptance received)

(2) बेचान करने पर

Z’s A/c Dr. 8,000

To B/R A/c 8,000

(Being bill of Y endorsed to Z)

प्रश्न 7.

प्रश्न संख्या 6 की सूचनाओं के सन्दर्भ में एक्स तथा वाई की पुस्तकों में यह मानकर प्रविष्टियाँ कीजिये कि देय तिथि पर बिल का अनादरण हो जाता है।

(With reference to the information given in Question No. 6 give Entries in the books of X and Y assuming that bill is dishonoured on due date.)

उत्तर:

अनादरण की स्थिति में एक्स (लेखक) की पुस्तकों में प्रविष्टि

(i) जब बिल लेखक अपने पास रखता है

Y’s A/C Dr. 8,000

To B/R A/C 8,000

(Being bill dishonoured)

(ii) जब बिल बैंक से बट्टे पर भुना लिया जाता है।

Y’s A/C Dr. 8,000

To Bank A/C 8,000

(Being discounted bill dishonoured)

![]()

(iii) जब बिल का बेचान Z को कर दिया हो।

Y’s A/C Dr. 8,000

To Z’s A/C 8,000

(Being bill Endorsed to Z dishonoured)

स्वीकारकर्ता अर्थात् Y की पुस्तकों में प्रविष्टि (सभी परिस्थितियों में)

(i) बिल स्वीकार करने पर

X’s A/C Dr. 8,000

To B/P A/c 8,000

(Being acceptance given)

(ii) बिल अनादृत होने पर

B/P A/C Dr. 8,000

To X’s A/C 8,000

(Being bill dishonoured)

प्रश्न 8.

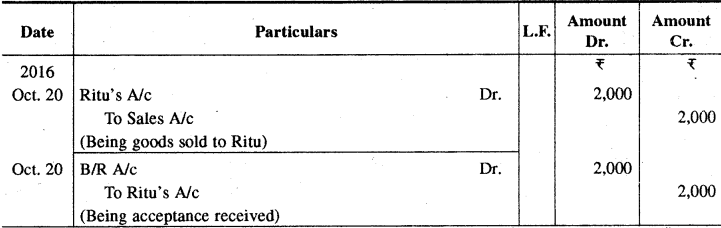

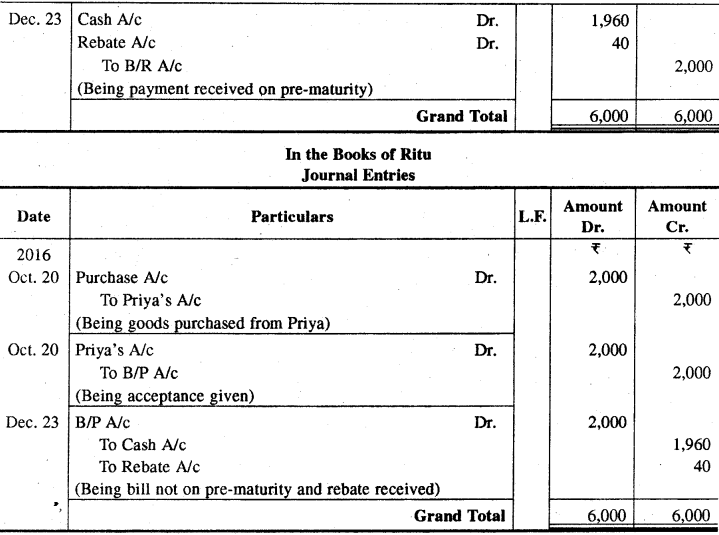

प्रिया ने 20 अक्टूबर, 2016 को रितु को Rs 2,000 का माल बेचा तथा इसके लिये रितु पर एक चार माह का बिल लिखा, जिसे रितु ने स्वीकार कर लिया। 23 दिसम्बर, 2016 को तरल कोष की अधिकता के चलते रितु ने 12% वार्षिक छूट काटकर बिल का भुगतान कर दिया। प्रिया और रितु की पुस्तकों में जर्नल प्रविष्टियाँ दीजिए।

(On 20th Oct. 2016 Priya sold goods to Ritu for Rs 20,000 and drew a bill for yit upon Ritu for four months. Which was accepted by Ritu. Having surplus funds, Ritu paid off the bill on 23rd Dec., 2016 after deducting rebate at 12% per annum. Pass the Journal Entries in the books of Priya and Ritu.

उत्तर:

In the Books of Priya

Journal Entries

प्रश्न 9.

15 दिसम्बर, 2016 को राजू नमन पर Rs 50,000 का तीन माह के लिए एक बिल लिखता है तथा नमन उसे स्वीकृत करके वापस लौटा देता है । देय तिथि पर नमन बिल का अनादरण कर देता है। इन व्यवहारों को राजू तथा नमन की पुस्तकों में दर्ज

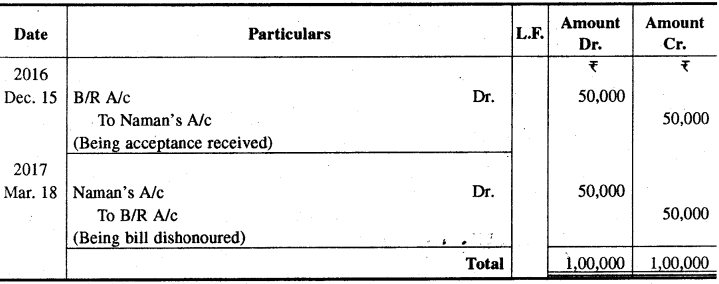

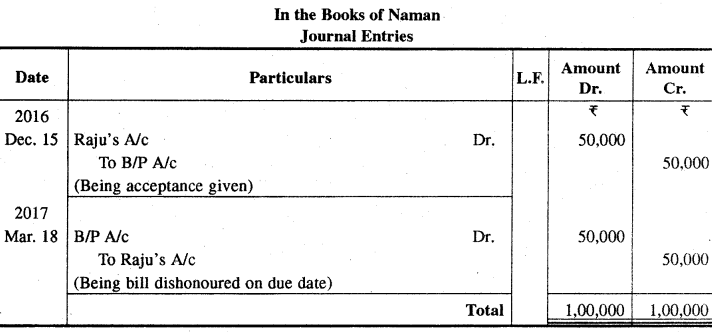

कीजिए।

![]()

(On 15th Dec., 2014 Raju draws a bill on Naman for Rs 50,000 for three months and the same is returned to Raju after accpetance. Naman dishonoured the bill on due date. Record the transactions in the books of Raju and Naman.)

उत्तर:

In the Books of Raju

Journal Entries

प्रश्न 10.

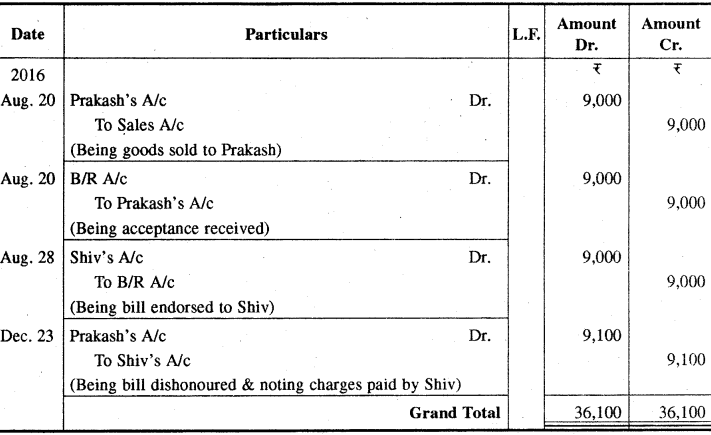

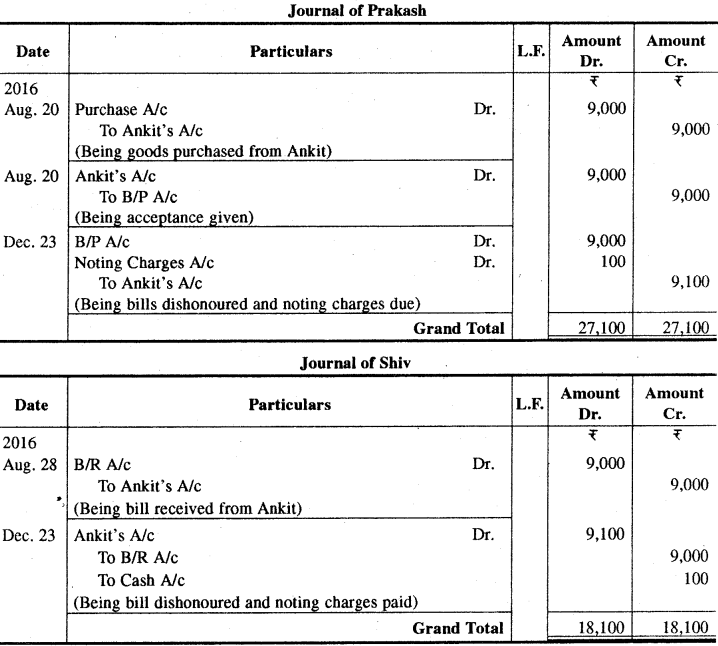

20 अगस्त, 2016 को अंकित ने प्रकाश को Rs 9,000 का माल बेचा तथा उससे एक 4 माह का बिल स्वीकृत कराया। 28 अगस्त, 2016 को अंकित ने बिल शिव को बेचान कर दिया। देय तिथि पर बिल अप्रतिष्ठित हो गया तथा शिव ने निकराई व्यय के Rs 100 चुकाये। अंकित, प्रकाश तथा शिव की जर्नल में व्यवहारों को दर्ज कीजिए।

![]()

(On 20th Aug. 2016 Ankit sold goods for Rs 9,000 to Prakash and accepted a bill from him for the same amount for four months. On 28 Aug. 2016 Ankit endorsed this bill in favour of Shiv. On the date of maturity the bill was dishonoured and the Shiv paid noting charges Rs 100. Enter the transactions in the Journal of Ankit, Prakash and Shiv.)

Solution :

In the Books of Ankit

Journal Entries

प्रश्न 11.

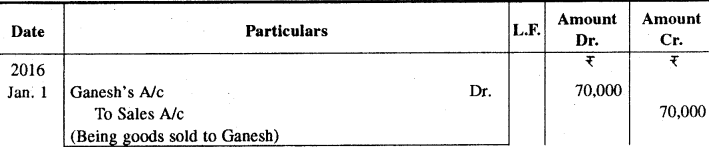

1 जनवरी, 2016 को रमेश ने गणेश को Rs 70,000 का माल बेची तथा गणेश ने इसके लिए एक 3 माह का बिल स्वीकृत किया। रमेश ने 4 जनवरी, 2016 को इस बिल को 12% वार्षिक बट्टे पर बैंक से भुना लिया। देय तिथि पर बिल का आदर नहीं हुआ तथा बैंक ने Rs 800 प्रमाणन प्रभार के चुकाये । इन व्यवहारों को रमेश तथा गणेश की जर्नल में दर्ज कीजिए।

![]()

(On 1st Jan. 2016 Ramesh sold goods for Rs 70,000 to Ganesh and Ganesh accepted a bill of Ramesh for it for three months. On 4th Jan. 2016 Ramesh discounted the bill with his bankers at discount at 12% per annum. On due date he did not honor of the bill and bank paid Rs 800 as noting charges. Record these transactions in the Journal of Ramesh and Ganesh.)

उत्तर:

Journal of Ramesh

प्रश्न 12.

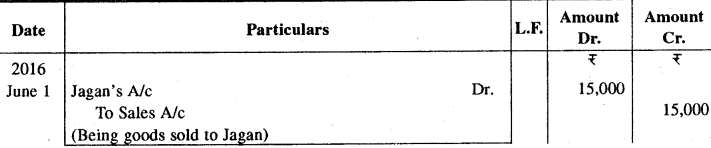

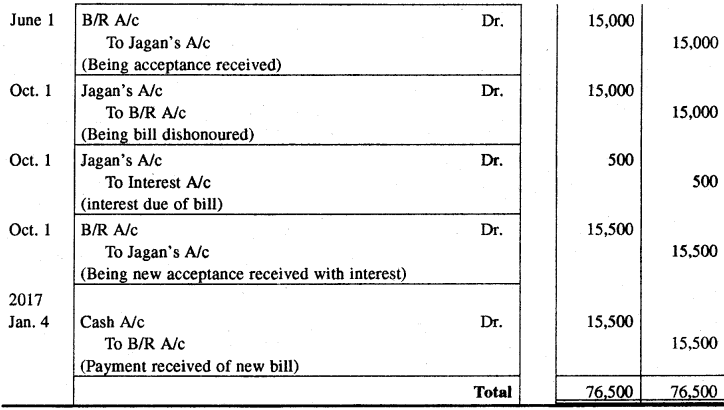

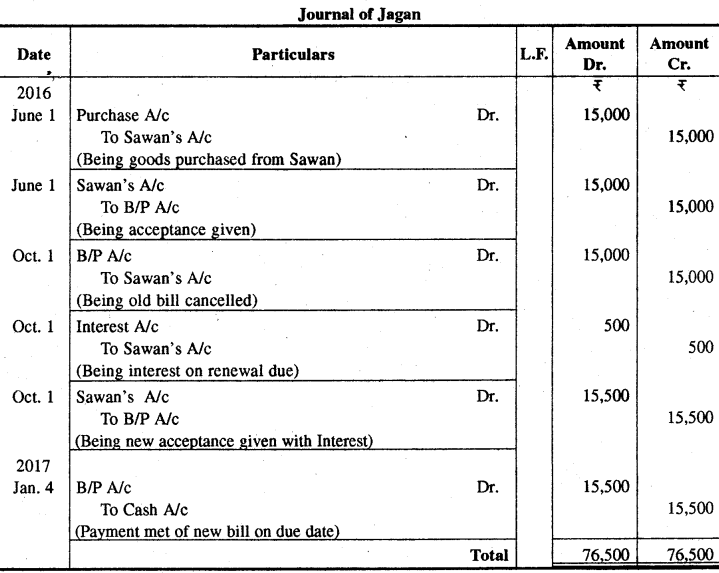

1 जून, 2016 को सावन ने जगने को Rs 15,000 का माल बेचा तथा उस पर 4 माह एक बिल लिखा। जगन ने इसे स्वीकार करके सावन को लौटा दिया। 1 अक्टूबर, 2016 को जगन ने देय तिथि पर बिल के भुगतान की असमर्थता प्रकट की तथा Rs 500 ब्याज के शामिल करते हुए एक तीन माह का नया बिल लिखने का आग्रह किया, जिसे सावन ने सहमति दे दी तथा जगन से Rs 15,500 की नई स्वीकृति ले ली। देय तिथि तक बिल का भुगतान हो गया। सावन व जगन की पुस्तकों में जर्नल प्रविष्टियाँ कीजिए।

(On 1st June, 2016 Sawan sold goods for Rs 15,000 to Jagan on drew upon him a bill for four months. Jagan accepted the bill and returned it to Sawan. On 1st Oct., 2016 Jagan expressed his inability to meet the bill on due date and requested to Sawan to draw a fresh bill for three months with Rs 500 as interest. Sawan agreed and received a new acceptance from Jagan for Rs 15,500. Pass Journal Entries in the books of Sawan and Jagan.

उत्तर:

Journal of Sawan

प्रश्न 13.

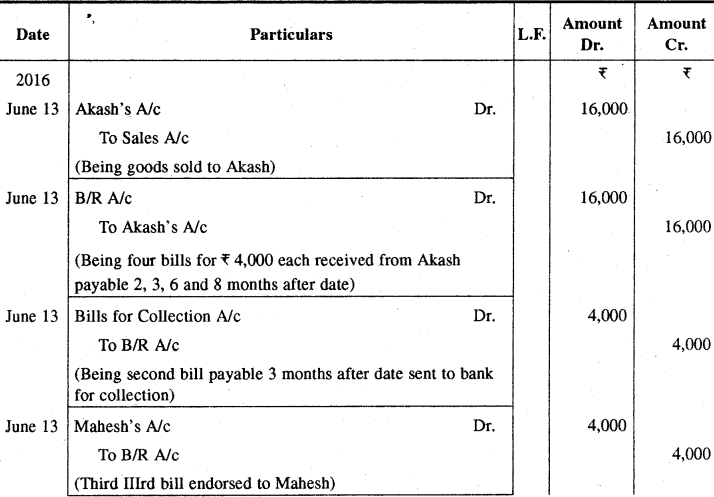

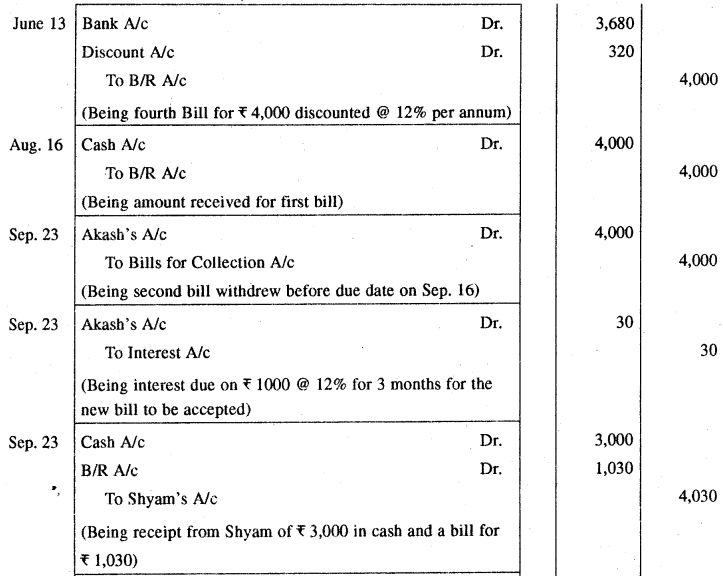

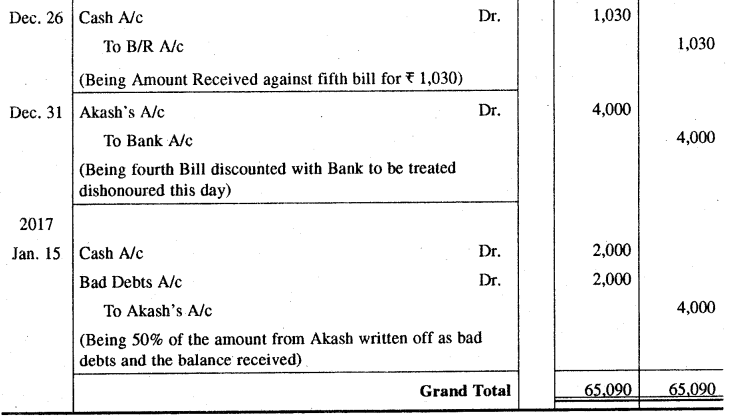

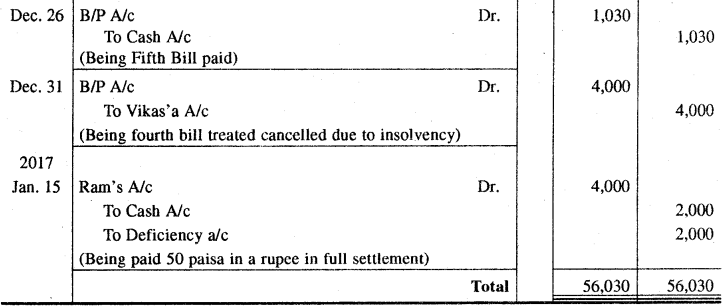

विकास ने आकाश को 13 जून, 2016 को Rs 16,000 का माल बेचा जिसके लिए आकाश ने Rs 4,000 के 4 बिल क्रमश: 2, 3, 6 और 8 महीने की अवधि के स्वीकार किये । विकास ने पहला बिल भुगतान तिथि तक अपने पास रखा। दूसरे बिल को संग्रहण के लिए बैंक में भेज दिया गया। तीसरे बिल का महेश को बेचान कर दिया गया। चौथे बिल को बैंक से 12% वार्षिक बट्टे पर भुना लिया गया। पहले बिल का भुगतान, भुगतान तिथि पर कर दिया गया। दूसरे बिल के सम्बन्ध में स्वीकारक ने विकास से 23 सितम्बर, 2016 को सम्पर्क किया और Rs 3000 अदा किये और उससे शेष राशि के लिए नया बिल 12% वार्षिक ब्याज के साथ लिखने की प्रार्थना की। इस बिल की अवधि 3 महीने थी और बिल का भुगतान तिथि पर भुगतान कर दिया जैसे कि इससे पहले तीसरे बिल का किया था। आकाश 31 दिसम्बर, 2016 को दिवालिया घोषित कर दिया गया और विकास के बैंक ने चौथे बिल के सम्बन्ध में उसी दिन उसके खाते को डेबिट कर दिया। आकाश की जायदाद से 15 जनवरी, 2017 को 1 में से 50 पैसे ही वसूल किये जा सके। विकास और आकाश की पुस्तकों में जर्नल प्रविष्टियाँ कीजिए।

(Vikas sold goods to Akash for Rs 16000 13th June 2014 for which he later accepted 4 bills of Rs 4,000 each payable after 2 month, 3 months, 6 months and 8 months respectively. Vikas retained the first bill till maturity. The second bill was sent to bank for callection. The third bill was endorsed in favour of Mahesh. The fourth bill was discounted with his banker at 12% per annum.

![]()

The first bill was met on the due date. As regard the second bill the drawee approached Viaks on 23th September, 2014, paid him Rs 3,000 and requested him to draw a fresh bill for the balance together with interest at 12% per annum. The term of this bill was 3 months and the bill was duly paid on maturity as had been the third bill before it. Akash was declared insolvent on 31st December, 2016 and Vikas’s bankers accordingly debited Vikas on that day in respect of the fourth bill. Only 50 paise in one rupee could be recovered from Akash’s estate on 15th January, 2015. Make necessary Journal entries in the books of Vikas and Akash.)

उत्तर:

Journal of Vikas

प्रश्न 14.

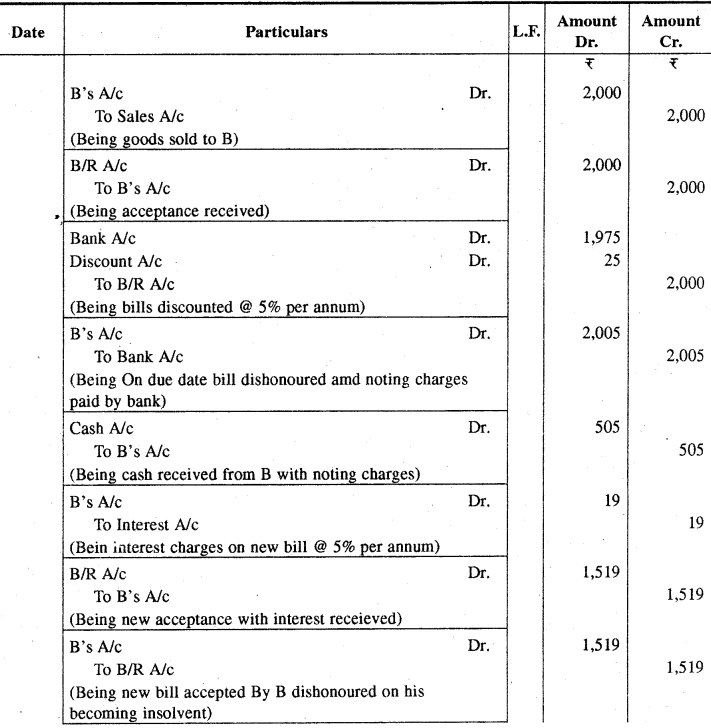

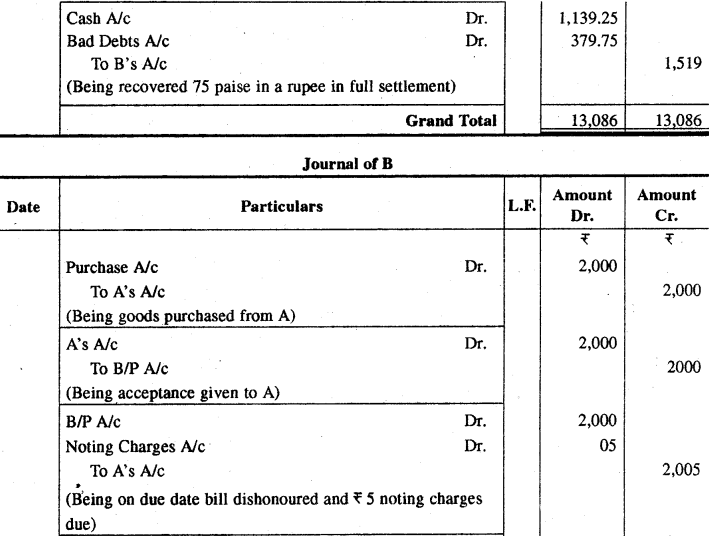

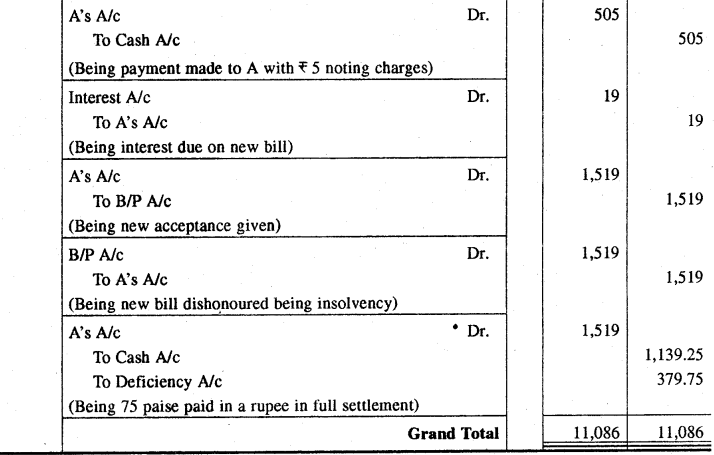

एने Rs 2,000 की कीमत का माल बी को बेचा और 3 माह की अवधि का एक विपत्र प्राप्त कर लिया गया। ए द्वारा इसे 5% प्रतिवर्ष की दर से अपनी बैंक से भुना लिया गया । देय तिथि पर बैंक ने विपत्र अनादरित हो जाने से लौटा दिया और Rs 5 नोटिंग चार्ज के भी लिए। बी ने Rs 500 और नोटिंग चार्ज अदा कर दिया और एक विपत्र Rs 1,500 का तथा इस पर 5% की दर से 3 माह की अवधि का ब्याज जोड़कर अपनी स्वीकृति दे दी । देय तिथि से पूर्व ही उसको दिवाला निकल गया। उसने अपने लेनदारों को केवल 75 पैसे प्रति रुपये के हिसाब से दिये। ए व बी की पुस्तकों में प्रविष्टियाँ कीजिए तथा ए की पुस्तकों में बी का खाता बनाइये।

![]()

(A sold goods to the value of Rs 2,000 to B taking a bill at three months for the amount. A discounted the bill at 5% p.a. with his bank. On maturity the bill was returned by the bank dishonoured with Rs 5 as noting charges. B paid Rs 500 and the noting charges and gave another bill at three months for Rs 1,500 together with 5% p.a. interest. Before maturity he became bankrupt and ultimately paid to bis creditors 75 paise in one rupee. Pass Entries in the books of A and B and prepare B’s Account in the books of A.)

उत्तर:

Journal of A

प्रश्न 15.

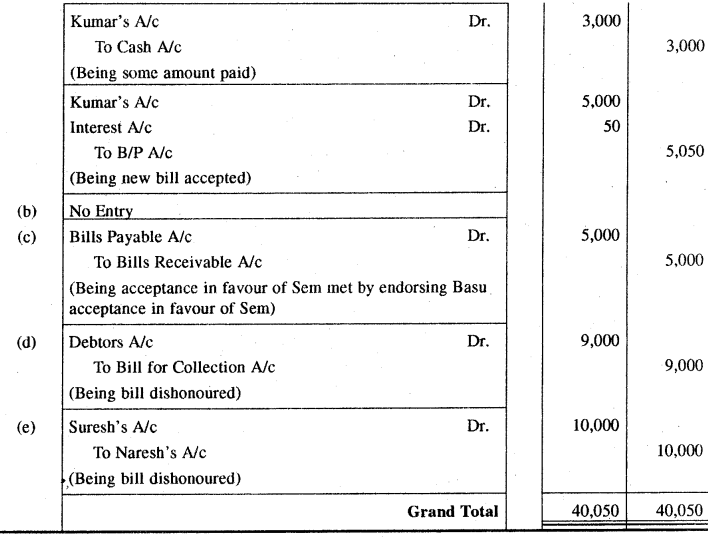

दलवीर की पुस्तकों में निम्नलिखित बिलों से सम्बन्धित लेन-देनों की जर्नल प्रविष्टियाँ कीजिए

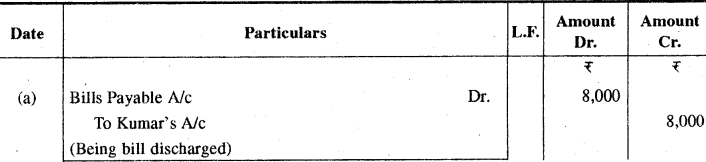

(अ) दलवीर द्वारा कुमार को दी गई Rs 8,000 की स्वीकृति रद्द कर दी गयी, जिसके बदले में तुरन्त ही Rs 3,000 का नकद व शेष राशि के लिए 50 व्याज सहित का एक नया बिल स्वीकार किया।

(ब) कमलेश द्वारा बासु को Rs 6,000 की स्वीकृति को Rs 200 बट्टा लेकर नकद भुगतान करके ख़त्म कर दिया गया।

(स) दलवीर द्वारा सेम को दी गई Rs 500 की स्वीकृति उतनी ही राशि की बासु से मिली स्वीकृति द्वारा रद्द कर दी गई।

(द) दलवीर को प्राप्त Rs 9,000 की स्वीकृति जिसे संग्रह के लिए बैंक में भेज दिया गया था अप्रतिष्ठित होने के कारण बैंक ने वापस कर दी।

(य) दलवीर को प्राप्त सुरेश की Rs 10,000 की एक स्वीकृति जिसे नरेश को बेचान कर दिया था, भुगतान न होने के कारण अप्रतिष्ठित हो गयी।

![]()

Journalise the following transactions relating to bill in the books of Dalbeer,

(a) Dalveer’s acceptance to Kumar for Rs 8000 was discharged by an immediate cash payment Rs 3000 and an acceptance of a fresh bill for the balance plus Rs 50 interest.

(b) Kamlesh’s acceptance to Basu for Rs 6000 was discharged by an immediate cash payment at a discount of Rs 200.

(c) Dalveer’s acceptance to sem for Rs 5,000 was discharged by Basu acceptance to Dalbeer for a similar annount.

(d) An acceptance received by Dalveer for Rs 9,000 which was sent to the bank for collection was returned by the bank as being dishonoured,

(e) Suresh’s acceptance to Dalveer for Rs 10,000 which was endorsed to Naresh was dishonoured by non-payment.

उत्तर:

Journal of Dalveer

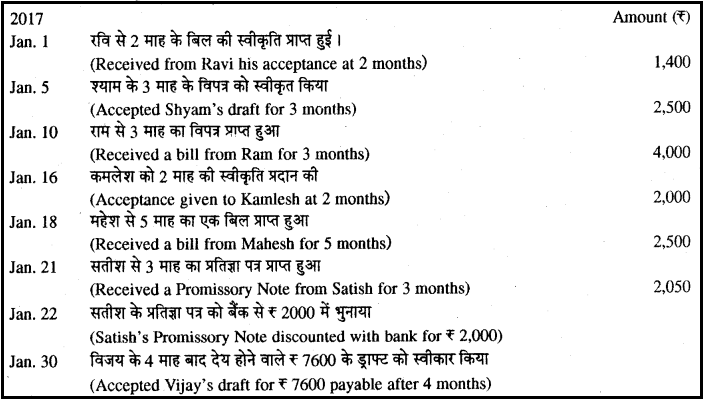

प्रश्न 16.

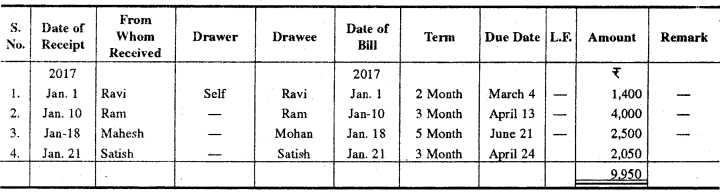

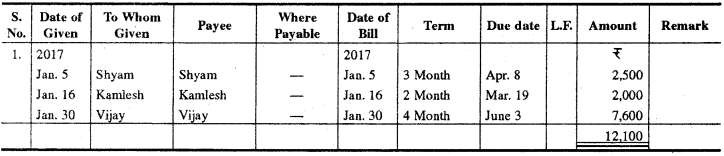

निम्नलिखित व्यवहारों को अशोक कुमार की पुस्तकों में प्राप्य बिल व देय बिल बही में लिखिये।

Enter the following transactions in the bills Receivable and Bills Payable Books of Ashok Kumar

उत्तर:

Bills Receivable Book

Bills Payable Book

नोट – जनवरी 22 को सतीश का प्रतिज्ञा पत्र भुनाया, इसकी प्रविष्टि B/P Book में नहीं होगी।

![]()

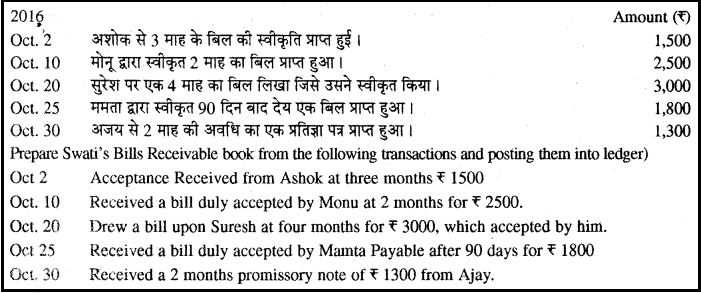

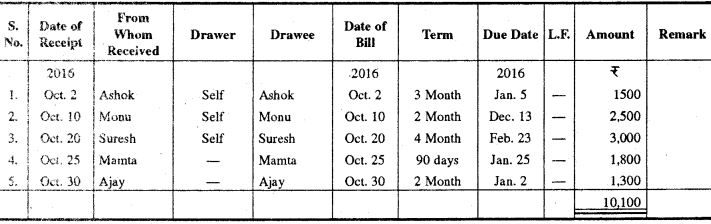

प्रश्न 17.

निम्नलिखित व्यवहारों को स्वाति की पुस्तकों में प्राप्य बिल बही में लिखिये तथा खाता बही में खतौनी कीजिए

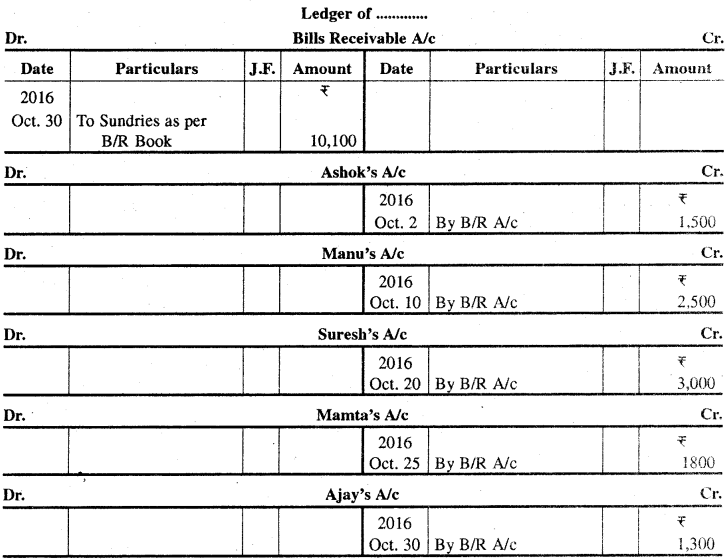

उत्तर:

Bills Receivable Book

प्रश्न 18.

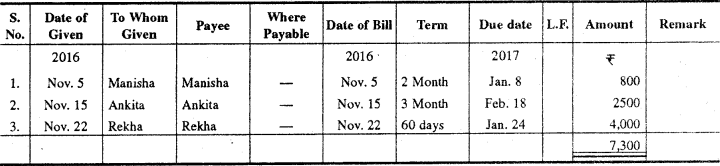

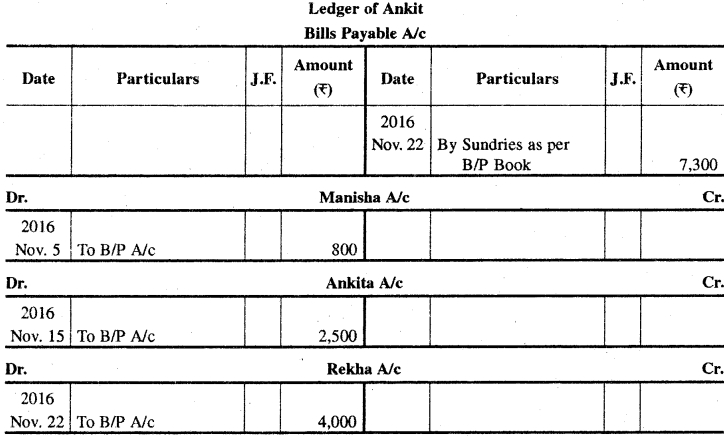

निम्नलिखित व्यवहारों को अंकित की देय बिल बही में दर्ज कीजिए तथा खाताबही में खतौनी कीजिए।

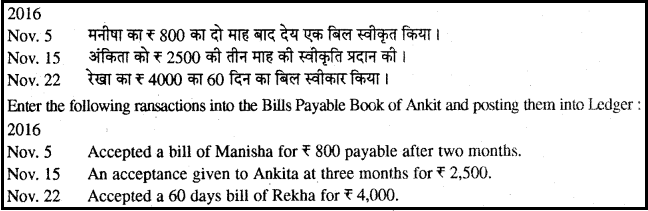

उत्तर:

Bills Payable Book