Rajasthan Board RBSE Class 11 Accountancy Chapter 11 मूल्य ह्रास, आयोजन एवं संचय

RBSE Class 11 Accountancy Chapter 11 पाठ्यपुस्तक के प्रश्न

RBSE Class 11 Accountancy Chapter 11 वस्तुनिष्ठ प्रश्न

आयोजन एवं संचय में अंतर प्रश्न 1.

मूल्य हास सम्बन्धित होता है

(क) चालू सम्पत्तियों से।

(ख) विनियोग से

(ग) समस्त स्थायी सम्पत्तियों से

(घ) समस्त मूर्त स्थायी सम्पत्तियों से

उत्तर:

(घ) समस्त मूर्त स्थायी सम्पत्तियों से

आयोजन एवं संचय में अंतर बताइए प्रश्न 2.

स्थायी किस्त विधि में हास की राशि प्रतिवर्ष

(क) समान रहती है

(ख) बढ़ती है

(ग) घटती है।

(घ) घटती-बढ़ती है।

उत्तर:

(क) समान रहती है

sthai kist pranali ke labh प्रश्न 3.

निम्नलिखित में से कौन-सी सम्पत्ति पर सामान्यतः ह्रास नहीं लगाया जाता है ?

(क) भूमि

(ख) फर्नीचर

(ग) भवन

(घ) मशीन

उत्तर:

(क) भूमि

आयोजन और संचय में अंतर प्रश्न 4.

निम्नलिखित में से किसका निर्माण ज्ञात दायित्वों के लिए किया जाता है ?

(क) आयोजन

(ख) संचय

(ग) पूँजी संचय

(घ) संचय कोष

उत्तर:

(क) आयोजन

आयोजन or संचय में अंतर प्रश्न 5.

किसी अज्ञात दायित्व के लिए बनाया जाता है

(क) आयोजन

(ख) सामान्य संचय

(ग) पूँजी संचय

(घ) उपरोक्त सभी।

उत्तर:

(ख) सामान्य संचय

RBSE Class 11 Accountancy Chapter 11 अतिलघु उत्तरीय प्रश्न

aayojan avn sanche mein antar प्रश्न 1.

ह्रास किसे कहते हैं ?

उत्तर-

विभिन्न कारणों से स्थायी सम्पत्ति के मूल्य में होने वाली कमी को ह्रास कहते हैं।

aayojan avn sanche mein antar bataiye प्रश्न 2.

अप्रचलन से क्या तात्पर्य है ?

उत्तर-

नई तकनीकी एवं आविष्कारों के कारण नई मशीनों द्वारा पुरानी मशीनों को उत्पादन क्षेत्र से बाहर करने को अप्रचलन कहते हैं ।

स्थायी किस्त प्रणाली के लाभों का वर्णन कीजिए प्रश्न 3.

सम्पत्ति के अवशेष मूल्य से क्या अभिप्राय है ?

उत्तर-

सम्पत्ति के अप्रचलित/बेकार हो जाने पर उसके अनुमानित मूल्य को अवशेष मूल्य कहा जाता है।

स्थाई किस्त प्रणाली के लाभों का वर्णन प्रश्न 4.

ह्रास लगाने की कोई दो पद्धतियों के नाम बताइये।

उत्तर-

- स्थायी किश्त पद्धति

- क्रमागत ह्रास पद्धति ।

aayojan avn sanchay mein antar प्रश्न 5.

मूल्य ह्रास के दो महत्वपूर्ण कारण बताइये।

उत्तर-

- सम्पत्ति का निरन्तर प्रयोग

- अप्रचलन ।

स्थाई किस्त प्रणाली के लाभ प्रश्न 6.

ह्रास लगाने के उद्देश्य से सम्पत्ति की लागत से क्या आशय है ?

उत्तर-

सम्पत्ति के लागत मूल्य से आशय उसकी प्राप्ति की लागत से है । इसमें सम्पत्ति के क्रय मूल्य एवं उसके स्थापना व प्राप्ति खर्चे (पूँजीगत) को सम्मिलित किया जाता है।

क्रमागत कोष पद्धति के गुण प्रश्न 7.

स्थायी सम्पत्ति को बेचने पर होने वाले लाभ की प्रविष्टि बताइये ।

उत्तर-

स्थायी सम्पत्ति को बेचने पर लाभ होने पर निम्न प्रविष्टि होगी

Assets A/C Dr.

To Profit and Loss A/C

(Being profit transferred)

स्थाई किश्त प्रणाली के लाभों का वर्णन कीजिए प्रश्न 8.

स्थायी किस्त पद्धति में हास की गणना का सूत्र बताइये।

उत्तर-

स्थाई किश्त पद्धति के गुण प्रश्न 9.

किस विधि से लगाया गया ह्रास प्रतिवर्ष समान रहता है ?

उत्तर-

स्थायी किश्त विधि से।

aayojan avn sanche mein अंतर bataiye प्रश्न 10.

किस विधि द्वारा ह्रास लगाने से सम्पत्ति का मूल्य कभी भी शून्य नहीं होता है ?

उत्तर-

क्रमागत ह्रास विधि ।।

आयोजन एवं संजय में अंतर बताइए प्रश्न 11.

मूल्य ह्रास लेखांकन की आवश्यकता के कोई दो कारण बताइये।

उत्तर-

- सही लाभ-हानि की जानकारी करना ।

- सम्पत्ति का पुनस्र्थापन ।

आयोजन एवं संचय में पांच अंतर बताइए प्रश्न 12.

किस विधि से ह्रास की राशि की गणना सम्पत्ति के अपलिखित मूल्य पर की जाती है ?

उत्तर-

क्रमागत ह्रास विधि से ।।

आयोजन एवं संजय में अंतर प्रश्न 13.

शुरू के वर्षों से अधिक तथा उत्तरोत्तर क्लास की राशि में कमी किस विधि से आती है ?

उत्तर-

क्रमागत ह्रास विधि।

प्रश्न 14.

संचय से आप क्या समझते हैं ?

उत्तर-

भविष्य की सम्भाव्य हानियों या अज्ञात व्ययों के लिए लाभों में से निकालकर अलग रखा गया भाग संचय कहलाता है।

प्रश्न 15.

आयोजन से क्या आशय है ?

उत्तर-

सम्भावित हानि तथा दायित्वों के लिए लाभों में से की गयी व्यवस्था आयोजन कहलाती है।

प्रश्न 16.

आयोजन का एक उदाहरण दीजिये।

उत्तर-

डूबत ऋण अथवा संदिग्ध ऋणों के लिए आयोजन खाता बनाना।

प्रश्न 17.

सामान्य संचय को चिट्टे में कहाँ दर्शाते हैं ?

उत्तर-

दायित्व पक्ष की ओर।

प्रश्न 18.

संचय बनाने की प्रविष्टि कीजिए ।।

उत्तर-

P & L Appropriation A/c Dr.

To Reserve A/C

प्रश्न 19.

संचय और संचय कोष में प्रमुख अन्तर बताइये।

उत्तर-

संचय की राशि का व्यवसाय में ही विनियोग किया जाता है जबकि संचय कोष में उसी संचय की राशि को व्यवसाय के बाहर श्रेष्ठ प्रतिभूतियों में विनियोग किया जाता है।

प्रश्न 20.

विशेष संचय के दो उदाहरण दीजिए।

उत्तर-

- ऋणपत्र शोधन संचय,

- भवन निर्माण संचय

RBSE Class 11 Accountancy Chapter 11 लघूत्तरात्मक प्रश्न

प्रश्न 1.

मूल्य ह्रास से आप क्या समझते हैं ?

उत्तर-

स्थायी सम्पत्ति के निरन्तर उपयोग करने, समय बीतने या नई-नई तकनीकों के विकसित होने के कारण उनके मूल्यों और उपयोगिता में जो निरन्तर कमी आती है उसे ‘मूल्य ह्रास’ कहा जाता है ।

प्रश्न 2.

स्थायी सम्पत्ति के मूल्य में कमी के कोई चार कारण बताइये ।

उत्तर-

- सम्पत्ति का निरन्तर प्रयोग होना,

- समय की समाप्ति,

- अप्रचलन,

- बाजार मूल्य में स्थायी गिरावट।

प्रश्न 3.

स्थायी सम्पत्ति के लागत मूल्य से आप क्या समझते हैं ?

उत्तर-

स्थायी सम्पत्ति के लागत मूल्य से आशय उसकी प्राप्ति की लागत से है। इसमें सम्पत्ति का क्रय मूल्य तथा उसकी प्राप्ति एवं स्थापना से सम्बन्धित समस्त पूँजीगत व्ययों को सम्मिलित किया जाता है ।।

प्रश्न 4.

मूल्य ह्रास की राशि को प्रभावित करने वाले चार तत्व बताइये।

उत्तर-

- सम्पत्ति का लागत मूल्य,

- सम्पत्ति का जीवनकाल,

- सम्पत्ति का अवशिष्ट मूल्य,

- सम्पत्ति का विस्तार ।

प्रश्न 5.

स्थायी किस्त विधि के कोई चार लाभ बताइये।

उत्तर-

- यह पद्धति अत्यन्त सरल है।

- लाभ-हानि खाते पर प्रतिवर्ष समान प्रभाव पड़ता है।

- इसमें सम्पत्ति का मूल्य शून्य तक पहुँच जाता है।

- समझने में आसान होने से छोटी व्यावसायिक इकाइयों के लिए उपयुक्त विधि है।

प्रश्न 6.

क्रमागत ह्रास विधि का सूत्र बताते हुए कोई दो विशेषताएँ लिखिए ।

उत्तर-

![]()

विशेषताएँ-

- इस विधि द्वारा ह्रास लगाने र सम्पत्ति का मूल्य कभी भी शून्य नहीं होता।

- इस विधि को विधि एवं आयकर अधिनियम द्वारा मान्यता प्रदान की गई है।

प्रश्न 7.

स्थायी किस्त विधि व क्रमागत ह्रास विधि में कोई तीन अन्तर बताइये।

उत्तर-

स्थायी किस्त विधि व क्रमागत ह्रास विधि में अन्तर

| अन्तर का कारण | स्थायी किस्त विधि | क्रमागत ह्रास विधि |

| ह्रास की राशि | इसमें हास की राशि प्रतिवर्ष समान रहती है। | इसमें क्लास की राशि प्रतिवर्ष कम होती जाती है । |

| हास की गणना | इसमें प्रतिवर्ष ह्रास की गणना मूल लागत पर की जाती है। | इसमें प्रतिवर्ष प्रारम्भिक शेष पर हास निकाला जाता है। |

| सम्पत्ति खाते का शेष | इस विधि में सम्पत्ति खाते का शेष शून्य हो जाता है। | इसमें सम्पत्ति खाते का शेष कभी भी शून्य नहीं हो सकता। |

प्रश्न 8.

एक मशीन Rs 3,60,000 में क्रय की गई तथा Rs 40,000 स्थापना व्यय के हुये इस मशीन का अवशिष्ट मूल्य Rs 10,000 है। स्थायी किस्त विधि से 10% की दर से प्रतिवर्ष ह्रास की राशि क्या होगी ?

उत्तर-

सम्पत्ति का लागत मूल्य = 3,60,000 + 40,000 = 4,00,000

मूल्य ह्रास की दर = 10%

मूल्य ह्रास = 4,00,000 x \(\frac { 10 }{ 100 }\) = Rs 40,000

प्रश्न 9.

ह्रास की स्थायी किस्त विधि पर संक्षिप्त टिप्पणी लिखिये।

उत्तर-

इस विधि में प्रतिवर्ष अपलिखित की जाने वाली हास की राशि सम्पत्ति के सम्पूर्ण जीवन काल में एक समान रहती है। स्थायी किस्त पद्धति से ह्रास अपलिखित करने से सम्पत्ति के क्रियात्मक जीवन की सम्पत्ति पर उसका मूल्य शून्य हो जाता है। इस विधि में सम्पत्ति की मूल लागत, अवशिष्ट मूल्य और सम्पत्ति के जीवनकाल को ध्यान में रखकर मूल्य ह्रास की गणना की जाती है।

प्रश्न 10.

ह्रास और अप्रचलन में अन्तर लिखिए।

उत्तर-

ह्रास स्थायी सम्पत्तियों के निरन्तर प्रयोग व नई-नई तकनीकों के विकसित होने के कारण उनके मूल्य में होने वाली कमी को इंगित करता है। जबकि अप्रचलन में कभी-कभी नये आविष्कार पुरानी मशीनों को पूरी तरह बेकार साबित कर देते हैं तथा वह सम्पत्ति अनुपयोगी हो जाती है।

प्रश्न 11.

मूल्य ह्रास क्रमागत शेष विधि की व्याख्या कीजिए।

उत्तर-

इस विधि में हास की गणना सम्पत्ति के घटे हुये मूल्य पर की जाती है अर्थात् प्रतिवर्ष मूल्य ह्रास की राशि कम होती जाती है। इस विधि में सम्पत्ति का मूल्य शून्य तक पहुँच जाता है। भारतीय कम्पनी अधिनियम एवं आयकर अधिनियम में इसी पद्धति को मान्यता दे जाती है इस विधि का प्रयोग सर्वाधिक होता है।

प्रश्न 12.

एक मशीन Rs 1,00,000 में क्रय की उस पर क्रमागत शेष विधि से 10% वार्षिक ह्रास लगाया जाता है। दूसरे वर्ष में लगने वाली हास की राशि बताइये।

उत्तर-

प्रथम वर्ष का ह्रास = \(\frac { 1,00,000 \times 10 }{ 100 }\)

= 10,000

प्रथम वर्ष के अन्त में या दूसरे वर्ष के प्रारम्भ में मशीन का मूल्य

1,00,000 – 10,000 = 90,000

दूसरे वर्ष का राय = \(\frac { 90,000 \times 10 }{ 100 }\) = Rs 90,000

अत: दूसरे वर्ष का ह्रास Rs 9,000 होगा।

प्रश्न 13.

क्या संचय एवं आयोजन बनाना आवश्यक होता है ? क्यों।

उत्तर-

हाँ, प्रत्येक व्यवसाय में अनेक जोखिम एवं अनिश्चिततायें होती हैं। व्यवसाय को इस प्रकार की अप्रिय घटनाओं से बचाने तथा सुव्यवस्थत रूप से संचालित करने के लिए आयोजन एवं संचय बनाना आवश्यक होता है। एक कम्पनी या फर्म के वितरण के लिए उपलब्ध लाभों की राशि में से साभिप्राय कुछ राशि व्यवसाय के उद्देश्यों को सार्थक बनाने के लिए पृथक् रखना आवश्यक होता है।

प्रश्न 14.

आयोजन एवं संचय में अन्तर बताइये।

उत्तर-

आयोजन एवं संचय में अन्तर

| अन्तर का आधार | आयोजन | संचय |

| लेखा | आयोजनों का लेखा लाभ-हानि खाते में किया जाता है। | संचयों का लेखा लाभ-हानि नियोजन खाते में किया जाता है। |

| उद्देश्य | आयोजन हास/ज्ञात दायित्वों की अज्ञात राशि की पूर्ति के लिए किया जाता है। | संचय संस्था की वित्तीय स्थिति को मजबूत बनाने एवं अज्ञात हानियों की पूर्ति के लिए बनाया जाता है। |

| लाभांश के रूप में वितरण | आयोजनों का लाभांश के रूप में वितरण नहीं किया जा सकता। | संचयों को लाभांश के रूप में वितरण किया जा सकता है। |

प्रश्न 15.

आयोजन के कोई चार उदाहरण दीजिये।

उत्तर-

- डूबत एवं संदिग्ध ऋणों के लिए आयोजन ।

- देनदारों पर छूट के लिये आयोजन ।

- आयकर के लिए आयोजन ।

- मरम्मत एवं नवीनीकरण के लिए आयोजन ।

प्रश्न 16.

संचय के विभिन्न प्रकार बताइये ।

उत्तर-

प्रश्न 17.

संदिग्ध ऋणों पर आयोजन को समझाइए ।

उत्तर-

वे आयोजन जो ऐसे ज्ञात दायित्वों के लिए किये जाते हैं जिनकी राशि पूर्व निश्चित नहीं होती है।

व्यापार में अधिकांश लेन-देन उधार पर होते हैं। कुछ देनदार ऐसे भी हो सकते हैं जिनसे पूरी बकाया राशि वसूल होने की सम्भावना नहीं है, ऐसे देनदारों को संदिग्ध ऋण कहते हैं। वर्ष के अन्त में अन्तिम लेखे तैयार करते समय वसूल न होने वाली राशि का अनुमान लगाया जाता है । इस हेतु संदिग्ध ऋण की राशि से एक आयोजन खाता खोला जाता है जिसे संदिग्ध ऋण आयोजन कहते हैं ।

प्रश्न 18.

संचय की विशेषताएँ बताइये।

उत्तर-

- संचय का निर्माण अज्ञात हानियों एवं दायित्वों के लिए किया जाता है।

- संचय का निर्माण करना ऐच्छिक है अनिवार्य नहीं।

- इसका निर्माण व्यवसाय की आर्थिक स्थिति सुदृढ़ करने के लिए किया जाता है।

- संचय व्यवसाय की आन्तरिक स्रोतों से वित्त प्रबन्धन है।

- इसका निर्माण शुद्ध लाभ में से किया जाता है इसलिए इसे अवितरित लाभ या संचित की हुई आय भी कहते हैं ।

प्रश्न 19.

पूँजी संचय पर संक्षिप्त टिप्पणी लिखिये।

उत्तर-

पूँजीगत संचय उन संचयों को कहते हैं जिनका निर्माण पूँजीगत लाभों में से किया जाता है अर्थात् वे लाभ जो अंशधारियों को लाभांश के रूप में नहीं बाँटे जा सकते हैं, जैसे-

- स्थायी सम्पत्तियों के विक्रय पर लाभ,

- सम्पत्ति एवं दायित्वों के पुनर्मूल्यांकन से होने वाले लाभों में से यदि संचय निर्माण किया जाता है तो उसे पूँजीगत संचय कहते हैं।

प्रश्न 20.

शोधन कोष की संक्षिप्त व्याख्या कीजिये।

उत्तर-

जब किसी विशेष उद्देश्य के लिए लाभों में से बनाये गये संचय को इस प्रकार व्यवसाय के बाहर विनियोजित किया जाये कि उस आवश्यक राशि को उस विशेष उद्देश्य की पूर्ति के लिए एक निश्चित समय बाद निकाला जा सके तो उस कोष को शोधन कोष कहते हैं। शोधन कोष, संचय कोष का ही एक रूप है।

RBSE Class 11 Accountancy Chapter 11 निबन्धात्मक प्रश्न

प्रश्न 1.

मूल्य ह्रास से आप क्या समझते हैं ? किसी सम्पत्ति पर क्लास निर्धारित करते समय किन बातों को ध्यान में रखना चाहिए ?

उत्तर-

हास का आशय एवं परिभाषा (Meaning and Definition of Depreciation)

किसी स्थायी सम्पत्ति के मूल्य में उसके प्रयोग में आने, समय व्यतीत होने या नये आविष्कार आ जाने से जो कमी आती है उसे क्लास कहते हैं ? यहाँ पर मूल्य का अभिप्राय सम्पत्ति के पुस्तक मूल्य से है तथा ह्रास सम्पत्ति के मूल्य में स्थायी एवं निरन्तर होने वाली कमी है।

- आर.एन. कार्टर के अनुसार, “एक सम्पत्ति के मूल्य में होने वाली क्रमिक और स्थायी कमी को ह्रास कहा जाता है।”

- स्पाइसर एवं पेगलर के अनुसार, “मूल्य ह्रास एक निश्चित समय में किसी भी कारण से सम्पत्ति के सार्थक जीवन में कमी की माए हैं।”

अन्त में यह कहा जा सकता है कि “सम्पत्ति के मूल्य में जो कमी उसके निरन्तर प्रयोग होने के कारण, समय व्यतीत होने के कारण, सम्पत्ति के पुरानी होने के कारण, मूल्य में परिवर्तन के कारण, नये आविष्कारों के कारण या किसी अन्य कारण से हो जाती है, उसे हास कहा जाता है।”

जब ह्रास की गणना के लिए कोई वैधानिक प्रावधान न हो तो हास की राशि निर्धारित करने के लिए निम्नलिखित बातों को ध्यान में रखना चाहिए

- सम्पत्ति की वास्तविक लागत (Actual Cost of the Asset) – वास्तविक लागत,क्रय मूल्य तथा स्थापना के व्ययों का योग होती है। अतः ह्रास की गणना करते समय वास्तविक लागत को ध्यान में रखना चाहिए।

- सम्पत्ति का अनुमानित जीवनकाल (Estimated Life of the Asset) – किसी सम्पत्ति का जब तक लाभपूर्ण उपयोग किया जा सकता है वही उसका जीवनकाल होता है ।

- सम्पत्ति का अवशिष्ट मूल्य (Scrap Value of the Asset) – सम्पत्ति जब प्रयोग के लायक नहीं रहती है तो ऐसी अवस्था में उसका मूल्य अवशिष्ट मूल्य (Scrap Value) कहा जाता है। हास की गणना में इसका ध्यान रखा जाता है ।

- संम्पत्ति के अप्रचलित होने की सम्भावना (Possibility of Obsolescence) – नई सम्पत्तियों के बाजार में आने के कारण पुरानी अप्रचलित हो जाती हैं । अतः उनके अप्रचलित होने की सम्भावना को भी ह्रास का अनुमान लगाते समय ध्यान में रखा जाता है ।

- सम्पत्ति का उपयोग (Use of the Asset) – मूल्य ह्रास का निर्धारण करते समय सम्पत्ति के प्रयोग की मात्रा तथा प्रयोग के स्थान का भी ध्यान रखना चाहिए।

- सम्पत्ति का स्वभाव (Nature of the Asset) – सम्पत्ति की उपयोगिता यदि प्रतिवर्ष समान रूप से बनी रहती है तो हास भी समान होना चाहिए और यदि उसकी उपयोगिता में क्रमिक रूप से कमी आती है तो ह्रास भी क्रमिक रूप से कम होना चाहिए ।

प्रश्न 2.

ह्रास क्या है ? इसे क्यों लगाया जाता है ? ह्रास का लेखा करने की विधियों की व्याख्या कीजिए।

उत्तर-

किसी स्थायी सम्पत्ति के मूल्य में उनके प्रयोग में आने, समय व्यतीत होने या नये आविष्कार आ जाने से जो कमी आती है उसे मूल्य ह्रास कहते हैं।

दूसरे शब्दों में, एक स्थायी सम्पत्ति के मूल्य में होने वाली क्रमिक व स्थायी कमी को मूल्य ह्रास कहते हैं।

एक व्यवसायी के लिए हास लगाना निम्नलिखित कारणों से आवश्यक है-

1. लाभ या हानि की सही गणना (Calculation of Correct Profit or Loss) – हास एक प्रकार का व्यय है । यदि इसका लेखा, लेखा पुस्तकों में न किया जाय तो सही लाभ या हानि प्रदर्शित नहीं होगी, अतः हास का लेखा किया जाना आवश्यक है।

2. सही वित्तीय स्थिति का प्रदर्शन (To Show Correct Financial Position) – व्यवसाय में प्रयोग होने वाली सम्पत्तियों के मूल्य में से ह्रास की राशि न घटाई जाय तो वे अधिक मूल्य पर प्रदर्शित होंगी । इससे सही वित्तीय स्थिति का प्रदर्शन नहीं हो सकेगा।

3. सही उत्पादन लागत के लिए (For Correct Cost of Production) – हास एक ऐसा व्यय है जो उत्पादन में प्रयुक्त स्थायी सम्पत्तियों के प्रयोग की लागत बताता है । यदि ह्रास के लिए आयोजन न किया जाये तो वस्तुओं के सही उत्पादन-लागत की जानकारी नहीं हो सकेगी ।

4. कानूनी अनिवार्यता (Legal Requirements) – भारतीय कम्पनी अधिनियम 2013 की धारा 123 के तहत कम्पनियों को अपने लाभांश वितरण से पूर्व सम्पत्तियों पर ह्रास लगाना अनिवार्य है।

5. सम्पत्तियों की पुनस्र्थापना (Replacement of Assets) – हास के आयोजन को एक मुख्य उद्देश्य यह भी होता है कि जब चालू सम्पत्ति का जीवनकाल समाप्त हो जाये तो उसके स्थान पर नई सम्पत्ति की व्यवस्था कर ली जाये ।

6. पूँजी में से लाभांश वितरण न करना (Distribution of Dividend Out of Capital) – ह्रास का आयोजन न करने से लाभ अधिक हो जाता है और लाभांश के रूप में बँट जाता है। इसका अर्थ यह होता है कि लाभांश का वितरण पूँजी में से हो जाता है। इसलिए पूँजी को बचाने के लिए भी ह्रास का आयोजन आवश्यक होता है।

7. आयकर में बचत (Saving in Income Tax) – भारतीय आयकर अधिनियम, 1961 के अनुसार हास को आय में से घटाया जा सकता है जिससे आय कम हो जायेगी तथा आयकर कम देना होगा ।

8. अन्य हानियाँ (Other Losses) – हास की कोई व्यवस्था न करने पर अन्य हानियाँ भी हो सकती हैं; जैसे–

- अधिक लाभ दिखाई देने पर प्रतियोगिता में वृद्धि होना,

- अधिक लाभ होने पर कर्मचारियों द्वारा अधिक वेतन-भत्तों की माँग करना,

- अधिक लाभ होने पर फिजूलखर्ची बढ़ना आदि।

ह्रास का लेखी करने की विधियाँ ह्रास का लेखा करने की निम्न विधियाँ हैं-

1. स्थायी किस्त विधि-इस पद्धति में प्रतिवर्ष एक समान धनराशि सम्पत्ति के मूल्य में से ह्रास के रूप में घटा दी जाती है। इस विधि में वर्ष भर के ह्रास का मूल्य निकालने के लिए सम्पत्ति के लागत मूल्य में से प्रयोग के बाद बचे अपशिष्ट मूल्य को घटाकर जो मूल्य आता है। उसमें सम्पत्ति के प्रयोग के वर्षों (जीवनकाल) का भाग दिया जाता हैं । इस विधि में हास की राशि प्रतिवर्ष एक समान रहती है, इसलिये इसे सरल विधि भी कहते हैं। इस विधि में क्लास की गणना के लिये निम्नलिखित सूत्र का प्रयोग किया जाता है

यह विधि उन सम्पत्तियों के लिए उपयुक्त है जिनका मूल्य कम हो, जीवनकाल निश्चित हो तथा उनके रख-रखाव पर व्यय अधिक न हो ।

2. क्रमागत ह्रास विधि-इस विधि में क्लास की राशि प्रतिवर्ष पिछले वर्ष की तुलना में कम होती रहती है । इसमें ह्रास कितने प्रतिशत लगाना है इसका निर्धारण विशेषज्ञों द्वारा प्रारम्भ में ही कर दिया जाता है ।इस विधि में सम्पत्ति का मूल्य कभी भी शून्य नहीं होता

इसमें क्लास की गणना प्रतिवर्ष सम्पत्ति के प्रारम्भिक मूल्य पर की जाती है।

वर्तमान में यह पद्धति सर्वाधिक प्रचलित है । यह विधि अधिक मूल्य वाली, दीर्घजीवी, अधिक टूट-फूट वाली तथा अन्तिम वर्षों में मरम्मत पर अधिक व्यय होने वाली सम्पत्तियों के लिए उपयुक्त है।

3. वार्षिक वृत्ति विधि – सम्पत्ति में विनियोजित राशि को व्यापार के बाहर विनियोजित किया जाता है तो उस पर ब्याज से आय प्राप्त होती । दूसरे शब्दों में, जब सम्पत्ति में राशि विनियोजित की जाती है तो उससे ब्याज की हानि होती है। अतः वार्षिक वृत्ति विधि में सम्पत्ति के लागत मूल्य के साथ-साथ ब्याज को भी एक निश्चित दर से अपलिखित किया जाता है ।।

ह्रास की राशि की गणना वार्षिकी सारणी की सहायता से की जाती है । इसमें प्रतिवर्ष सम्पत्ति के प्रारम्भिक शेष पर ब्याज लगाया जाता है और वह प्रतिवर्ष घटता जाता है। वार्षिक वृत्ति विधि लीज पर ली गयी सम्पत्ति के लिए ज्यादा उपयुक्त है।

प्रश्न 3.

मूल्य ह्रास की परिभाषा दीजिये । ह्रास के दृष्टिकोण से सम्पत्तियों का वर्गीकरण बताइये ।

उत्तर-

हास का अर्थ एवं परिभाषाएँ (Meaning and Definitions of Depreciation)

व्यवसाय में प्रयोग होने वाली स्थायी सम्पत्तियों; जैसे-भवन, मशीनरी, फर्नीचर आदि के मूल्य में निरन्तर प्रयोग होने, घिसावट होने, समय व्यतीत होने या किसी अन्य कारण से जो कमी आ जाती है उसे व्यवसाय की भाषा में हास (Depreciation) कहते हैं। ह्रास के कारण व्यवसाय को होने वाली हानि को रूढ़िवादिता के सिद्धान्त के अनुसार उस सम्पत्ति के पूरे जीवन काल में बाँट कर दिखाया जाता है ताकि वर्तमान में लाभ बढ़े हुए न दिखें तथा किसी एक वर्ष में ही सम्पूर्ण हानि प्रदर्शित न हो । कुछ विद्वानों द्वारा दी गयी परिभाषाएँ निम्न प्रकार हैं

आर. एन. कार्टर के अनुसार, “एक सम्पत्ति के मूल्य में होने वाली क्रमिक एवं स्थायी कमी को ह्रास कहा जाता है।”

आर. जी. विलियम्स के अनुसार, “मूल्य हास को सम्पत्ति के प्रयोग के कारण मूल्य में होने वाली क्रमिक या धीरे-धीरे कमी के रूप में परिभाषित किया जा सकता है।”

स्पाइसर एवं पेगलर के अनुसार, “मूल्य-हास एक निश्चित समय में किसी भी कारण से सम्पत्ति के सार्थक जीवन में कमी की माप है।”

जे. आर, बाटलीबॉय के अनुसार, “यह एक सामान्य ज्ञान की बात है कि सभी स्थाई सम्पत्तियाँ, जैसे—संयन्त्र, मशीनें, औजार, भवन, पट्टे, फर्नीचर आदि जैसे-जैसे पुरानी होती जाती हैं, वैसे-वैसे इनके मूल्य में कमी आती रहती है तथा व्यापार में नियमित उपयोग होने से बेकार हो जाती है।”

निष्कर्ष रूप में यह कहा जा सकता है कि “सम्पत्ति के मूल्य में जो कमी उसके निरन्तर प्रयोग होने के कारण, समय व्यतीत होने के कारण, सम्पत्ति के पुरानी होने के कारण, उसके मूल्य में परिवर्तन के कारण, नये आविष्कारों के कारण या किसी अन्य कारण से हो जाती है, उसे ह्रास कहा जाता है।”

मूल्य ह्रास की दृष्टि से सम्पत्तियों का वर्गीकरण (Classification of Assets from Depreciation Point of View)

मूल्य ह्रास की दृष्टि से सम्पत्तियों को दो भागों में बाँटा जा सकता है

- ह्रास योग्य सम्पत्तियाँ ।

- ह्रास न लगने योग्य सम्पत्तियाँ ।।

ह्रास योग्य सम्पत्तियाँ – हास योग्य सम्पत्तियाँ वे सम्पत्तियाँ होती हैं जिनका

- एक से अधिक लेखांकन अवधि (वर्ष) के लिए प्रयोग होता है ।

- एक सीमित उपयोगी जीवन काल हो।

- किसी व्यावसायिक उपक्रम के द्वारा उत्पादन में, माल या सेवा के वितरण, प्रशासनिक कार्यों, अन्यों को किराये पर देने के लिए रखा जाता है न कि सामान्य रूप से विक्रय के लिए।

उपरोक्त तीनों में से एक भी शर्त पूरी न होने पर सम्पत्ति ह्रास योग्य नहीं मानी जायेगी।

ह्रास योग्य संम्पत्तियों को भी दो भागों में बाँटा जाता है

- मूर्त स्थायी सम्पत्तियाँ (Tangible Fixed Assets)

- अमूर्त स्थायी सम्पत्तियाँ (Intangible Fixed Assets)

(1) मूर्त स्थायी सम्पत्तियाँ (Tangible Fixed Assets) –

वे स्थायी सम्पत्ति जिनको देखा अथवा छुआ जा सकता है जिनका भौतिक स्वरूप मौजूद है, उन्हें मूर्त स्थायी सम्पत्ति कहते हैं। जैसे—भूमि, भवन, मशीनरी,वाहन ।।

भूमि (Land) – भूमि का असीमित जीवनकाल होता है इसलिए इस स्थायी सम्पत्ति पर ह्रास नहीं लगाया जाता है। भवन (Building), मशीनरी (Machinery), वाहन (Vehicle) ये सम्पत्तियाँ ह्रास योग्य सम्पत्तियों की तीनों शर्ते पूरी करती हैं। अतः इन स्थायी सम्पत्तियों पर ह्रास लगायी जाती है।

क्षयशील सम्पत्तियाँ (Wasting Assets) – वे सम्पत्तियाँ जिनका लगातार दोहन किया जाता है तथा वे धीरे-धीरे रिक्त होकर समाप्त हो जाती हैं, क्षयशील सम्पत्तियाँ कहलाती हैं। जैसे—खानें, तेल के कुएँ आदि । इन सम्पत्तियों के मूल्य में निरन्तर आने वाली कमी को रिक्तीकरण (Depletion) कहते हैं।

(2) अमूर्त स्थायी सम्पत्तियाँ (Intangible Fixed Assets) – ऐसी सम्पत्तियाँ जिनका कोई भौतिक अस्तित्व/स्वरूप नहीं होता न ही जिन्हें देखा व छुआ जा सकता है। अमूर्त सम्पत्तियाँ कहलाती हैं। जैसे—ख्याति (Goodwill), व्यापार चिन्ह (Trade Mark), एकस्व (Patent), प्रकाशन का अधिकार (Copyright) आदि।

प्रश्न 4.

संचय एवं आयोजन का अर्थ बताते हुए इनमें अन्तर बताइये।

उत्तर-

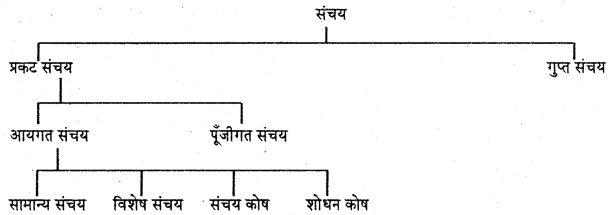

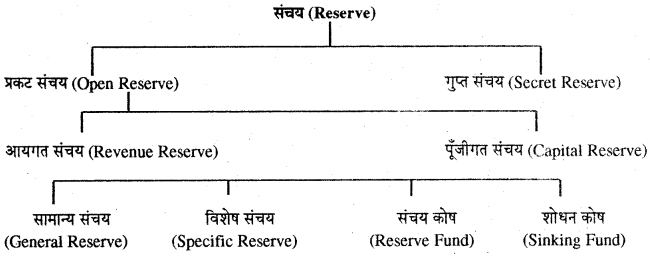

संचय का अर्थ (Meaning of Reserve)

संचय का आशय उन राशियों से है जिन्हें किन्हीं वर्षों के लाभों तथा अन्य आधिक्यों में से भविष्य की हानियों को पूरा करने के लिए,दायित्वों का भुगतान करने के लिए,कार्यशील पूँजी को बढ़ाने के लिए तथा व्यावसायिक स्थिति सुदृढ़ बनाने के लिए, सुरक्षित रखा जाता है। संचय बनाने का कार्य लाभ-हानि नियोजन खाते के माध्यम से किया जाता है। संचय के उदाहरणों में सामान्य संचय (General Reserve), पूँजी संचय (Capital Reserve), आकस्मिक संचय (Contingency Reserve), लाभांश समानीकरण संचय (Dividend Equalization Reserve) आदि शामिल हैं।

आयोजन का अर्थ (Meaning of Provision)

आयोजन से आशय भविष्य में होने वाली ज्ञात हानि तथा दायित्व,जिनकी राशि पर्याप्त शुद्धता के साथ निश्चित नहीं हो, के लिए की गई व्यवस्था से है।

दूसरे शब्दों में, आयोजन से अभिप्राय उस राशि से है जो-

- सम्पत्तियों पर ह्रास, नवीनीकरण अथवा इनके मूल्यों में कमी के लिए रखी जाये, अथवा

- ऐसे किसी ज्ञात दायित्व को पूरा करने के लिए रखी जाये जिसकी राशि पर्याप्त शुद्धता के साथ अनुमानित न की जा सके।

आयोजन (प्रावधान) तथा संचय में अन्तर (Difference between Provision and Reserve)

| अन्तर का आधार (Basis of Difference) |

आयोजन अथवा प्रावधान (Provision) | संचय (Reserve) |

| उद्देश्य | यह किसी विशेष उद्देश्य के लिए बनाया जाता है। | इसको बनाने का कोई विशेष उद्देश्य नहीं होता है। |

| परिभाषा | जब कुछ धनराशि ह्रास अथवा किसी ज्ञात दायित्व,जिसकी राशि अज्ञात हो, के लिए लाभ में से अलग की जाती है, उसे प्रावधान कहते हैं। | जब व्यापार की आर्थिक स्थिति को सुदृढ़ करने तथा कार्यशील पूंजी में वृद्धि करने के लिए कुछ राशि आरक्षित कर दी जाती है तो इसे संचय कहते हैं । |

| भार | इंसका निर्माण लाभ-हानि खाते से किया जाता है अर्थात् इससे लाभ कम हो जाता है । | इसका आयोजन लाभ-हानि नियोजन खाते से किया जाता है अर्थात् इससे विभाजन योग्य लाभ में कमी आती है। |

| अनिवार्यता | इसे अनिवार्य रूप से बनाया जाता है चाहे लाभ हो या हानि । | इसे केवल लाभ होने पर ऐच्छिक रूप से बनाया जाता है। |

| लाभांश | इसे लाभांश के रूप में नहीं बाँटा जा सकता है। | इसे लाभांश के रूप में बाँटा जा सकता है । |

| उपयोग | इसका उपयोग केवल सम्बन्धित हानि या दायित्व के लिए ही किया जा सकता है। | इसका उपयोग किसी भी हानि की पूर्ति में किया जा सकता है। |

| चिट्टे में दिखाना | इसकी राशि चिट्टे में सम्पत्ति पक्ष की ओर सम्बन्धित सम्पत्ति में से घटाकर दिखाई जाती है। | इसे दायित्व पक्ष की ओर स्वतन्त्र रूप से दिखाया जाता है। |

| अन्तरण | प्रावधान की राशि को संचय खाते में अन्तरित नहीं किया जा सकता है। | संचय की राशि को आवश्यकता होने पर प्रावधान खाते में अन्तरित किया जा सकता है। |

प्रश्न 5.

संचय से आप क्या समझते है ? संचय के विभिन्न प्रकार बताइये।

उत्तर:

संचय का अर्थ (Meaning of Reserve)

संचय का आशय उन राशियों से है जिन्हें कई वर्षों के लाभों तथा अन्य आधिक्यों में से भविष्य की हानियों को पूरा करने के लिए,दायित्वों का भुगतान करने के लिए, कार्यशील पूँजी को बढ़ाने के लिए, व्यावसायिक स्थिति सुदृढ़ करने के लिए सुरक्षित रखा जाता

विलियम पिकल्स के अनुसार, “संचय का अभिप्राय ऐसी राशि से है जो लाभ एवं अन्य बचत में से निकालकर अलग रख दी जाती है और जिसका उद्देश्य स्थिति विवरण के दिन किसी ज्ञात दायित्व के मूल्य में कमी के लिए व्यवस्था करना नहीं है।”

संचय के प्रकार (Kinds of Reserve)

संचय के विभिन्न प्रकारों को निम्न प्रकार समझा जा सकता है

(i). प्रकट संचय (Open Reserve)

प्रकट संचय से आशय उन संचयों से है जो चिट्टे के दायित्व पक्ष में विभिन्न शीर्षकों के अन्तर्गत दिखाये जाते हैं। उन शीर्षकों से यह ज्ञात होता है कि ये संचय किस प्रकार के हैं तथा किस उद्देश्य से बनाये गये हैं। उनकी प्रकृति क्या है तथा उनका प्रयोग किस प्रकार किया जा सकता है। ये दो प्रकार के होते हैं

(अ) आयगत संचय (Revenue Reserve) – ऐसे संचय जो अवितरित लाभ या आयगत प्राप्तियों को संचित कर बनाये जाते हैं आयगत संचय कहलाते हैं । ये चार प्रकार के होते हैं

(1) सामान्य संचय (General Reserve)

किसी भावी आर्थिक संकट या हानि से बचने के लिए लाभों में से बचाये गये एक भाग को सामान्य संचय कहते हैं। इस प्रकार यह लाभ का वह भाग होता है जो वर्तमान में अंशधारियों को लाभांश के रूप में वितरित नहीं किया जाता है। ताकि उससे निकट भविष्य में आकस्मिक रूप से किसी अनिश्चित एवं अज्ञात हानि या दायित्वों से उत्पन्न होने वाली क्षति की पूर्ति की जा सके। सामान्य संचय में से कभी भी लाभांश वितरण किया जा सकता है। अतः इसे मुक्त संचय (Free Reserve) भी कहते हैं।

(2) विशेष संचय (Specific Reserve)

यदि भविष्य में किसी कार्य विशेष को पूरा करने के लिए लाभों में से एक भाग बचाकर अलग रखा जाता है तो ऐसे संचय को विशेष संचय कहते हैं। उदाहरणार्थ-यदि किसी कम्पनी द्वारा भवन निर्माण करने हेतु प्रत्येक वर्ष लाभ होने पर उनमें से कुछ भाग ‘भवन निर्माण संचय’ में अन्तरित किया जाता है जिससे कि कुछ समय में इतनी राशि एकत्रित हो जाये कि कम्पनी भवन निर्माण कर सके तो ऐसे संचय को विशेष संचय कहा जायेगा। इस प्रकार के संचय का उपयोग उस संसय तक लाभांश वितरण के लिए नहीं किया जा सकता जब तक उस विशेष उद्देश्य की, जिसके लिए उसका निर्माण किया गया है, पूर्ति नहीं हो जाती है।

(3) संचय कोष (Reserve Fund)

जब किसी सामान्य या विशेष संचय की राशि का विनियोग व्यवसाय में करने की बजाय व्यवसाय के बाहर श्रेष्ठ प्रतिभूतियों में कर दिया जाता है तो ऐसे सामान्य या विशेष संचय को संचय कोष (Reserve Fund) कहते हैं। उदाहरणार्थ-यदि व्यवसाय के लाभों में से प्रतिवर्ष र 20,000 की राशि निकाल कर ऋणपत्र शोधन के लिए व्यवसाय में ही रख ली। जाये तो इसें Debenture Redemption Reserve कहा जायेगा । यदि यह राशि प्रतिवर्ष व्यवसाय के बाहर विनियोजित कर दी जाये तो ऐसे संचय को Debenture Redemption Fund कहते हैं। चिट्टे के दायित्व पक्ष में इस प्रकार का भेद करना आवश्यक होता है तथा जो विनियोग कोष का प्रतिनिधित्व करता है उनको चिट्टे के सम्पत्ति पक्ष में दिखाना आवश्यक होता है।

(4) शोधन कोष (Sinking Fund)

जब किसी विशेष उद्देश्य के लिए लाभों में से बनाये गये संचय की राशि को इस प्रकार व्यवसाय के बाहर विनियोजित किया जाये कि उस आवश्यक राशि को उस विशेष उद्देश्य की पूर्ति के लिए एक निश्चित समय बाद निकाला जा सके तो इस कोष को शोधन कोष कहते हैं। शोधन कोष संचय का ही एक रूप है।

(ब) पूँजीगत संचय (Capital Reserve) – पूँजीगत संचय से आशय उस संचय है जिसका निर्माण पूँजीगत लाभों में से किया जाता है अर्थात् वे लाभ जो अंशधारियों को लाभांश के रूप में बाँटे जा सकते ।

(ii). गुप्त संचय (Secret Reserve)

गुप्त संचय से आशय ऐसे संचय से है जो अपनी विद्यमानता को तो प्रकट करता है परन्तु चिट्टे में उसका अस्तित्व अभिव्यक्त नहीं किया जाता है। दूसरे शब्दों में कहा जा सकता है कि, यह एक छिपा हुआ संचय है जो चिट्टे में स्पष्ट रूप से नजर नहीं आता है। इसका अर्थ यह है कि पूँजी और देनदारियों पर सम्पत्ति का आधिक्य छिपाकर रखा जाता है। सम्पत्ति और दायित्वों की आड़ में छिपे रहने के कारण इसे आन्तरिक संचय (Internal Reserve) भी कहा जाता है।

प्रश्न 6.

आयोजन से क्या अभिप्राय है ? प्रमुख आयोजनों को समझाइये ।

उत्तर-

आयोजन (Provision)

आयोजन का अर्थ (Meaning of Provision) – प्रावधान अथवा आयोजन से आशय लाभ-हानि खाते में से अपलिखित अथवा समायोजित की गयी ऐसी धनराशि से है जो

- किसी सम्पत्ति पर हास, नवीनीकरण अथवा इसके मूल्य में कमी के लिए आयोजन कर रखी गई है अथवा

- किसी ऐसे ज्ञात दायित्व को पूरा करने के लिए आयोजित कर रखी गई हो, जिसकी राशि पर्याप्त शुद्धता के साथ ज्ञात नहीं की जा सकती है।

आयोजन का निर्माण आवश्यक रूप से करना होता है चाहे लाभ हो या हानि। इसे लाभ-हानि खाते पर प्रभार के रूप में दर्शाया जाता है ।

कुछ व्यय एवं हानियाँ ऐसी प्रकृति की होती हैं जिनका सम्बन्ध तो वर्तमान लेखा वर्ष से होता है लेकिन उनका भुगतान या पूर्ण समायोजन वर्तमान लेखा वर्ष में उनकी राशि निश्चित न होने के कारण नहीं हो पाता है। अतः वर्तमान लेखा वर्ष की सही-सही लाभ-हानि ज्ञात करने के लिए इनका प्रावधान करना आवश्यक हो जाता है। प्रमुख आयोजन निम्नलिखित हैं

- मूल्य ह्रास के लिए प्रावधान (Provision for depreciation)

- डूबत एवं संदिग्ध ऋण के लिए प्रावधान (Provision for bad and doubtful debts)

- देनदारों पर बट्टे के लिए प्रावधान (Provision for discount on debtors)

- आयकर के लिए प्रावधान (Provision for income tax)

- मरम्मत एवं रख-रखाव के लिए प्रावधान (Provision for repairs and maintenance)

1. आयकर के लिए आयोजन (Provision for Income Tax)

प्रत्येक व्यवसाय को अपने अर्जित किये गये लाभ पर आयकर अधिनियम के प्रावधानों के अनुसार आयकर देना होता है । चालू वर्ष के लाभों पर सही आयकर की राशि उस समय ज्ञात होती है जब अगले वर्ष आयकर विभाग द्वारा आय विवरणी के आधार पर आयकर का निर्धारण किया जायेगा। चालू वर्ष में कर दायित्व का अनुमान लगाकर इसके लिए आयोजन बनाया जाता है, जिसका लेखा अग्र प्रकार होता है-

1. करों के आयोजन के लिए

Profit and Loss A/C Dr.

To Provision for Income Tax A/c

(Being for Income tax provision made for the year)

2. अगले वर्ष में करों का भुगतान करने पर

Provision for Income Tax A/C Dr.

To Bank A/C

(Being for income tax paid for the previous years)

2. मरम्मत एवं नवीनीकरण के लिए आयोजन (Provision for Repairs and Renewals)

सम्पत्ति के जीवन काल पर मरम्मत एवं नवीनीकरण व्ययों को लाभ-हानि खाते पर समान प्रभाव डालने के लिए मरम्मत एवं नवीनीकरण के लिए आयोजन बनाया जाता है । प्रत्येक वर्ष लाभ-हानि खाते से एक निश्चित राशि मरम्मत एवं रख-रखाव के लिए अलग रख दी जाती है तथा वास्तविक व्ययों को इस आयोजन खाते से हस्तान्तरित कर दिया जाता है। इस सम्बन्ध में लेखांकन निम्न प्रकार होता है

1. मरम्मत एवं रख-रखाव के लिए आयोजन बनाये रखने पर।

Profit and Loss A/c Dr.

To Provision for Repair and Maintenance A/c

(Being Provision made for repair and maintenance)

2. वास्तविक मरम्मत एवं रख-रखाव व्यय होने पर

Repairs and Maintenance A/C Dr.

To Bank A/C

(Being amount paid for the repair & maintenance)

3. मरम्मत एवं रख-रखाव व्यय को आयोजन खाते में हस्तान्तरित करने पर

Provision for Repair and Maintenance A/c Dr.

To Repairs and Maintenance A/c

(Being amount of repair and maintenance transferred)

3. विनियोगों के बाजार मूल्य में उतार-चढ़ाव के लिए आयोजन (Provision for Fluctuation in the Market Price of Investment)

कई बार व्यवसाय के बाहर विभिन्न प्रतिभूतियों में राशि विनियोजित की जाती है। इन विनियोगों के मूल्य में होने वाले उच्चावचनों (उतार-चढ़ाव) के फलस्वरूप होने वाली भावी हानि के लिए यह आयोजन बनाया जाता है।

विनियोगों को बेचने से होने वाली वास्तविक हानि को इस आयोजन खाते में हस्तान्तरित किया जाता है।

इस सम्बन्ध में लेखांकन निम्न प्रकार किया जाता है-

1. विनियोगों के मूल्य में उतार-चढ़ाव के लिए आयोजन बनाने पर

Profit and Loss A/C Dr.

To Provision for Fluctuation in the Value of Investment A/C

(Being amount provided for fluctuation in value of investment)

2. विनियोगों हानि पर बेचने पर

Cash A/C Dr.

Loss on Sale of Investment A/c Dr.

To Investment A/c

(Being investment sold on loss)

3. विनियोगों पर हानि को हस्तान्तरित करने पर

Provision for Fluctuation in the Value of Investment A/c Dr.

To Loss on Sale of Investment A/c

(Being loss on Sale investment transferred)

RBSE Class 11 Accountancy Chapter 11 आंकिक प्रश्न

प्रश्न 1.

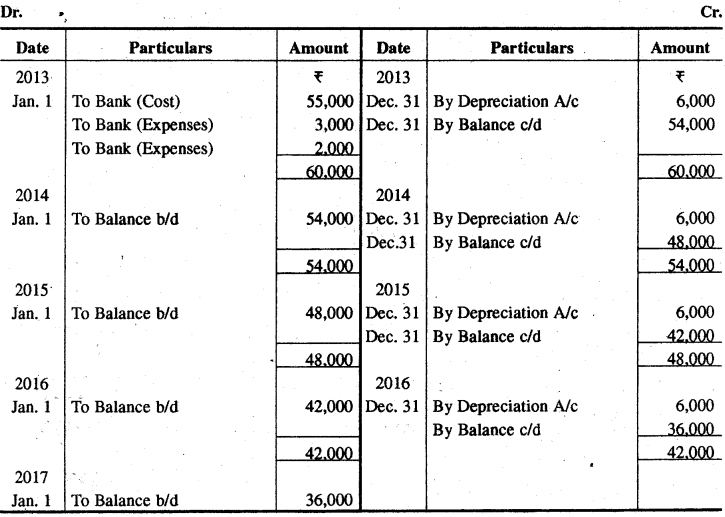

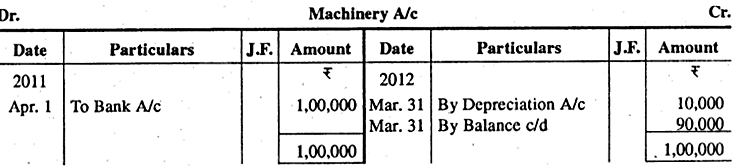

1 जनवरी, 2013 को हनी लिमिटेड ने Rs 55,000 की एक मशीन खरीदी और इसकी ढुलाई पर Rs 3,000 तथा स्थापना पर Rs 2,000 खर्च किए। हनी लिमिटेड मूल लागत पर 10% वार्षिक दर से हास अपलिखित करती है। खाते प्रतिवर्ष 31 दिसम्बर को बन्द किए जाते हैं। प्रथम चार वर्षों का मशीन खाता दिखाइए।

Hunny Ltd. purchased a machinery on 1st January, 2013 for Rs 55,000 and spent Rs 3,000 on its cartage and Rs 2,000 on its installation. Hunny Ltd. writes off depreciation at the rate of 10% p.a. on original cost. The accounts are closed every year on 31st December. Prepare Machine account for first four years.

उत्तर:

Machinery A/c

प्रश्न 2.

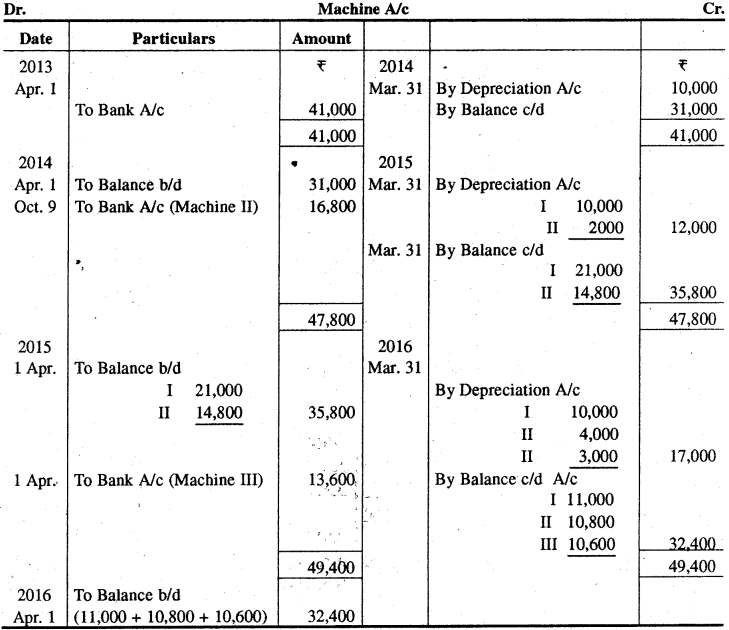

1 अप्रैल, 2013 को मनु लिमिटेड ने Rs 41,000 की मशीन खरीदी जिसको जीवनकाल 4 वर्ष है तथा इसको अवशिष्ट मूल्य Rs 1,000 होगा। 1 अक्टूबर, 2014 और 1 अप्रैल, 2015 को क्रमशः Rs 16,800 (अवशेष मूल्य Rs 800) तथा Rs 13,600 (अवशेष मूल्य Rs 1,600) की मशीन ख़रीदी गई। इन दोनों मशीनों का जीवन काल 4 वर्ष है। ह्रास स्थायी किस्त विधि से काटा जाता है। प्रथम तीन वर्षों के लिए मशीन खाता बनाइये। खाते प्रतिवर्ष 31 मार्च को बन्द किये जाते हैं।

A machine was purchased 1st April, 2013 for Rs 41,000. The estimated life was 4 years and scrap value was Rs 1000. On 1st Oct., 2009 and 1st April, 2015 another machines were purchased for Rs 16,800 (scrap value Rs 800) and Rs 13,600 (scrap vale Rs 1,600) respectively. The estimated life was 4 years for both the machines. Depreciation is charged by fixed instalment method. Prepare Machine account for first 3 years. The accounts are closed on 31st March of each year.

उत्तर:

प्रश्न 3.

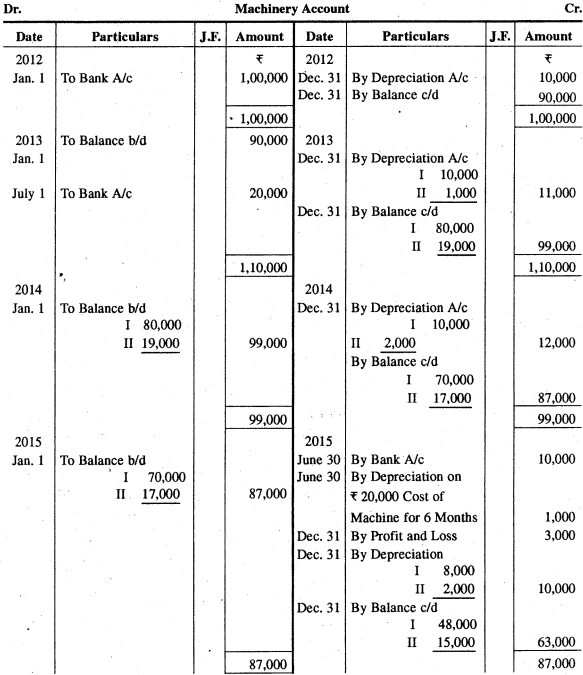

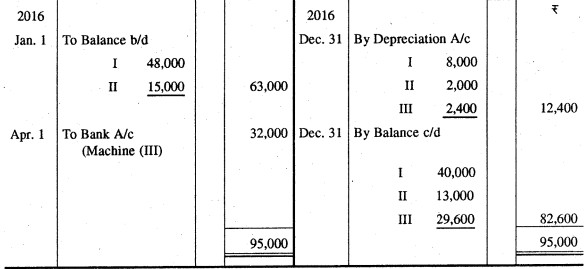

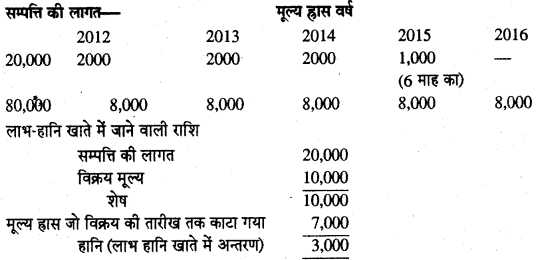

एक फर्म ने 1 जनवरी, 2012 को Rs 1,00,000 लागत की एक मशीनरी खरीदी। 1 जुलाई, 2013 को Rs 20,000 की तथा 1 अप्रैल, 2016 को Rs 32,000 की अतिरिक्त मशीन खरीदी । मशीनरी को कुछ भाग जिसकी 2012 में Rs 20,000 मूल लागत थी, 30 जून 2015 को Rs 10,000 में बेच दिया। । पाँच वर्षों का मशीनरी खाता दिखाइए यदि ह्रास 10% वार्षिक दर से सरल रेखा विधि द्वारा लगाया जाता है और खाते प्रतिवर्ष 31 दिसम्बर को बन्द किए जाते हैं।

A firm purchased a machinery costing Rs 1,00,000 on 1st January, 2012. Additional machinery was purchased on 1st July, 2013 for Rs 20,000 and on 1st April, 2016 for Rs 32,000. A part of the machinery which originally cost Rs 20,000 in 2012 was sold for Rs 10,000 on 30th June, 2015.

Show Machinery account for 5 years if depreciation is provided at 10% p.a. on the straight line method and accounts are closed on 31st December every year.

उत्तर:

जून 2015 में बेची गयी मशीन जो 1 जनवरी,2012 को खरीदी गयी थी पर मूल्य ह्रास व लाभ-हानि खाते की राशि की गणना निम्न प्रकार की गयी है

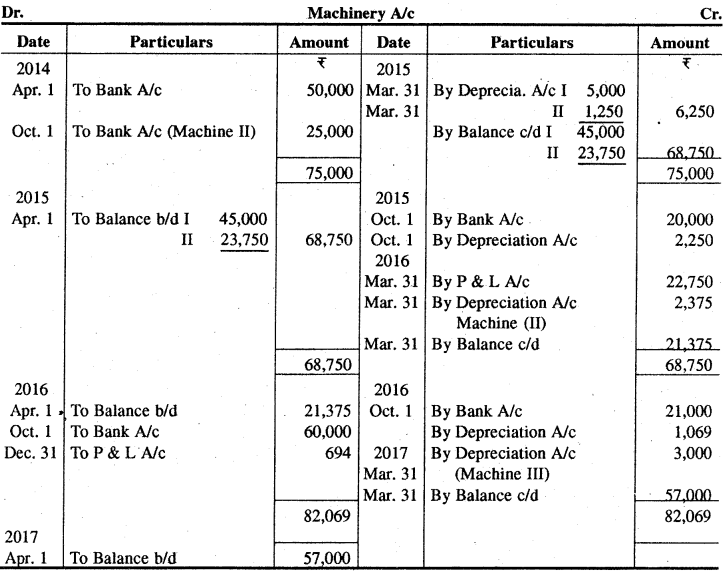

प्रश्न 4.

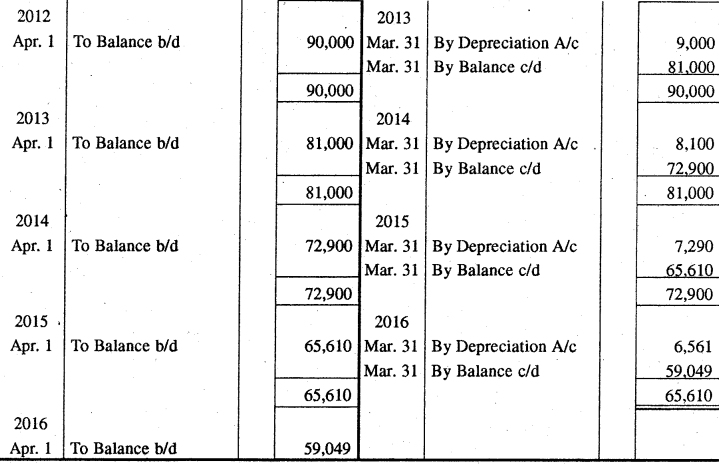

गौरव एण्ड ब्रदर्स की पुस्तकें 31 मार्च को बन्द की जाती हैं, उन्होंने 1 अप्रैल, 2011 को एक मशीन Rs 1,00,000 में खरीदी और यह तय किया गया कि क्रमागत ह्रास विधि से 10% वार्षिक दर से मूल्यह्रास लगाया जाये। पाँच वर्षों के लिए मशीन खाता बनाइये।।

Gaurav & Bros. whose books are closed on 31st March purchased a machine for Rs 1,00,000 on 1st April, 2011 and it was decided to charge depreciation @ 10% per annum on diminishing balance method. Prepare machine account for five years.

उत्तर:

प्रश्न 5.

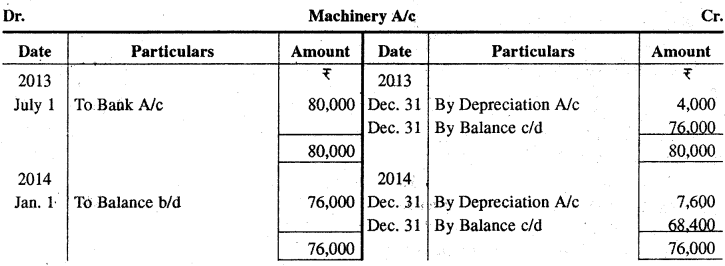

आदित्य लिमिटेड ने एक मशीनरी 1 जुलाई, 2013 को Rs 80,000 में क्रय की । ह्रास 10% वार्षिक दर से क्रमागत ह्रास विधि से लगाया जाता है। 1 अक्टूबर, 2015 को मशीन \(\frac { 1 }{ 4 }\) भाग अनुपयोगी होने के कारण Rs 12,000 में बेच दिया। इसी तिथि को Rs 30,000 की एक नयी मशीन खरीदी गई । 2013 से 2016 तक का मशीनरी खाता बनाइए । पुस्तकें प्रतिवर्ष 31 दिसम्बर को बन्द की जाती हैं।

Aditya Limited purchased a machinery for Rs 80,000 on 1st July, 2013. Depreciation is provided @ 10% p.a. on the Diminishing Balance method. On 1st October, 2015 one fourth of machinery was found useless and disposed off for Rs 12,000. On the same date a new machinery at a cost of Rs 30,000 was purchased. Prepare Machinery Account from 2013 to 2016. The accounts are closed on 31st December every year.

उत्तर:

ह्रास की गणना निम्न प्रकार की गई है

प्रश्न 6.

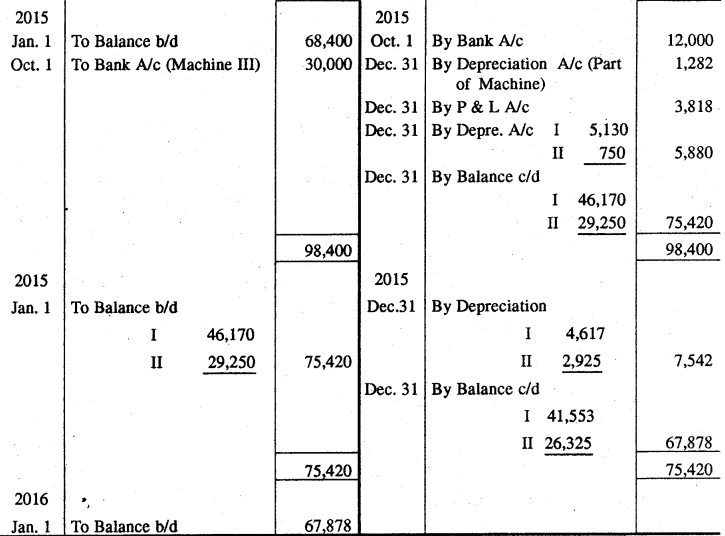

आस्था लिमिटेड जिसकी पुस्तकें 31 मार्च को बन्द की जाती हैं, ने 1 अप्रैल, 2014 को एक मशीनरी Rs 50,000 में खरीदी। उसी वर्ष 1 अक्टूबर को Rs 25,000 लागत की एक अतिरिक्त मशीनरी खरीदी। 1 अप्रैल, 2014 को क्रय की गई मशीन 1 अक्टूबर, 2015 को अप्रचलित हो गयी, जिसे Rs 20,000 में बेच दिया गया। 1 अक्टूबर, 2016 को एक नयी मशीन Rs 60,000 में खरीदी गई तथा उसी दिन 1 अक्टूबर, 2014 को क्रय की गई मशीन को Rs 21,000 में बेच दिया गया। मूल्य ह्रास अपलिखित मूल्य पर 10% प्रतिवर्ष लगाया जाता है। प्रथम तीन वर्षों का मशीन खाता बनाइये।

(Aastha Ltd. whose books are closed on 31st March, purchased a machine on 1st April, 2014 for Rs 50,000. On 1st October in the same year an additional machine was purchased for 25,000. On 1st October, 2015 the plant purchased on 1st April, 2014 bad become obsolete, was sold off for Rs 20,000. On 1st October, 2016 a fresh machine was purchased for Rs 60,000 and on the same date the machine purchased on 1st October, 2014 was sold for Rs 21,000. Depreciation is to be provided at 10% p.a. on the written down value every year. Show Machinery Account for first three years.)

उत्तर:

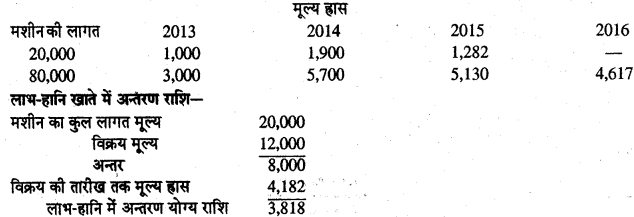

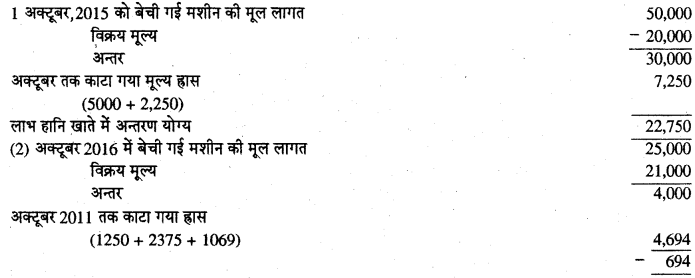

(1) बेची गयी मशीनों पर लाभ हानि खाते में अन्तरण की जाने वाली राशि की गणना निम्न प्रकार की गई है

अतः Rs 694 को लाभ-हानि के Dr. पक्ष की ओर दिखाया गया है।

प्रश्न 7.

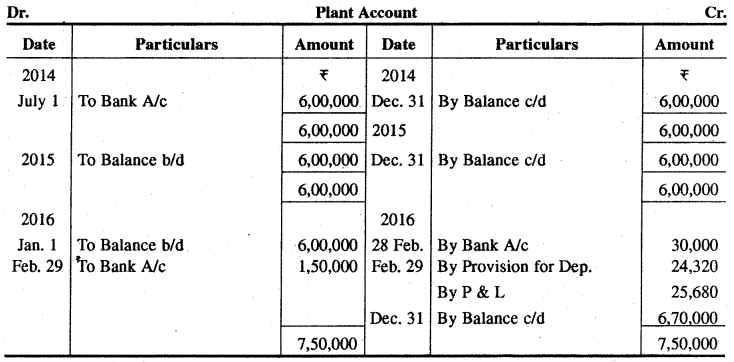

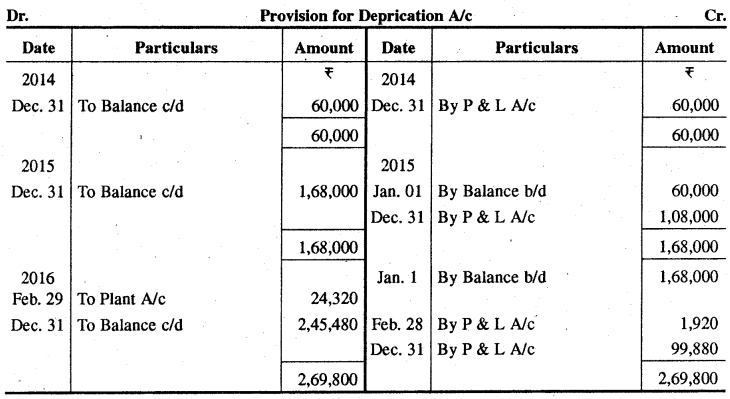

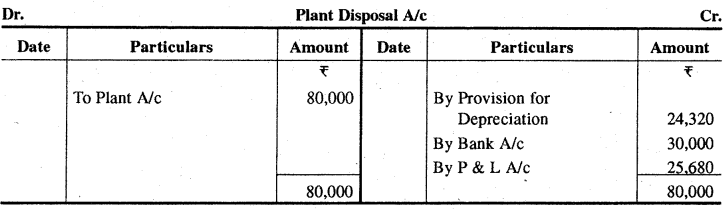

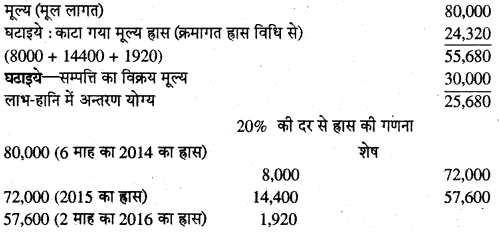

1 जुलाई, 2014 को आशु लिमिटेड ने Rs 6,00,000 लागत का एक प्लाण्ट खरीदा। 29 फरवरी, 2016 को 1 जुलाई, 2014 को खरीदे गए प्लांट का एक हिस्सा जिसकी मूल लागत Rs 80,000 थी को Rs 30,000 में बेच दिया और इसी दिन Rs 1,50,000 का एक नया प्लाण्ट क्रय किया गया। प्लाष्ट्र पर प्रतिवर्ष 31 दिसम्बर को 20% वार्षिक दर से क्रमागत हास विधि द्वारा ह्रास लगाया जाता है। उपरोक्त व्यवहारों के लिए

(i) प्लाण्ट खाता

(ii) ह्रास आयोजन खाता तथा

(iii) प्लाण्ट विक्रय खाता बनाइये।

On 1st July, 2014 Ashu Ltd. purchased a plant for Rs 6,00,000. On 29th feb., 2016, a part of the plant purchased on 1st July 2014 for Rs 80,000 was sold for Rs 30,000. On the same date a new plant was purchased for Rs 1,50,000. Depreciation is provided at 20% per annum on the written down value method and the books are closed on 31st Dec. each year. You are required to prepare

(i) Plant Account

(ii) Provision for Depreciation Account and

(iii) Plant Disposal Account.

उत्तर:

विक्रय की गई सम्पत्ति पर मूल्य ह्रास व लाभ-हानि की गणना

कुल हास = 8000 + 14,400 + 1,920 = Rs 24,320

प्रश्न 8.

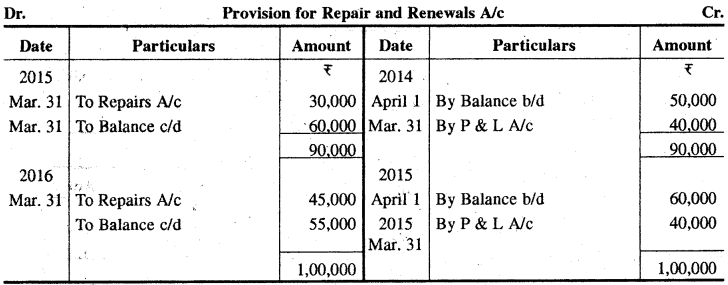

अनु लिमिटेड की पुस्तकों से निम्न विवरण उपलब्ध हैं-1.4.2014 को मरम्मत एवं नवीनीकरण प्रावधान खाते का शेष Rs 50,000 । वास्तविक मरम्मत व्यय 2014-15 वर्ष के लिए Rs 30,000 तथा 2015-16 वर्ष के लिए Rs 45,000 हुए। अनु लिमिटेड प्रतिवर्ष Rs 40,000 मरम्मत एवं नवीनीकरण प्रावधान खाते में हस्तान्तरित करते हैं। वर्ष 2014-15 तथा 2015-16 के लिए मरम्मत एवं नवीनीकरण खाता बनाइए।

The following particulars are available from the books of Anu Ltd. Provision for repairs and renewals as on 1.4.2014 Rs 50,000. Actual repair charges incurred during the year 2014-15 Rs 30,000, during 2015-16 Rs 45,000. Anu Ltd. transfers annually a sum of Rs 40,000 to the Provision for Repair and Renewals Account. Prepare the Provision for Repair and Renewals Account for the year 2014-15 and 2015-16.

उत्तर:

प्रश्न 9.

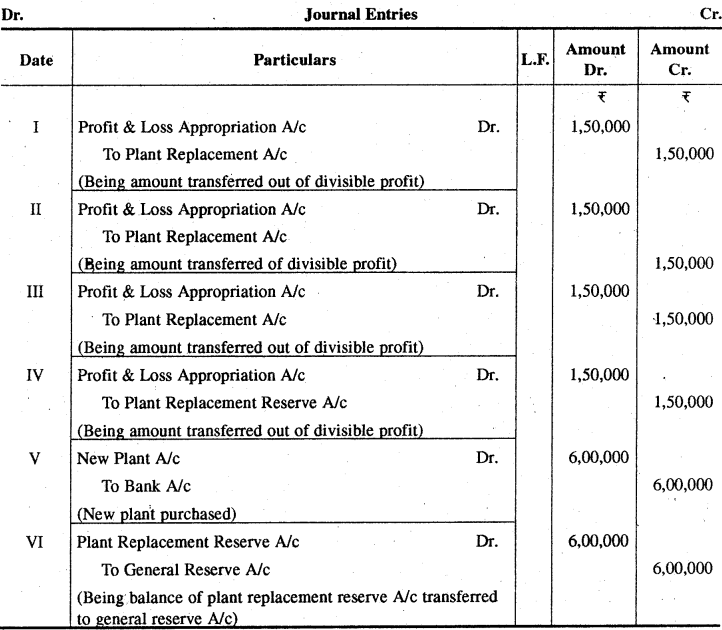

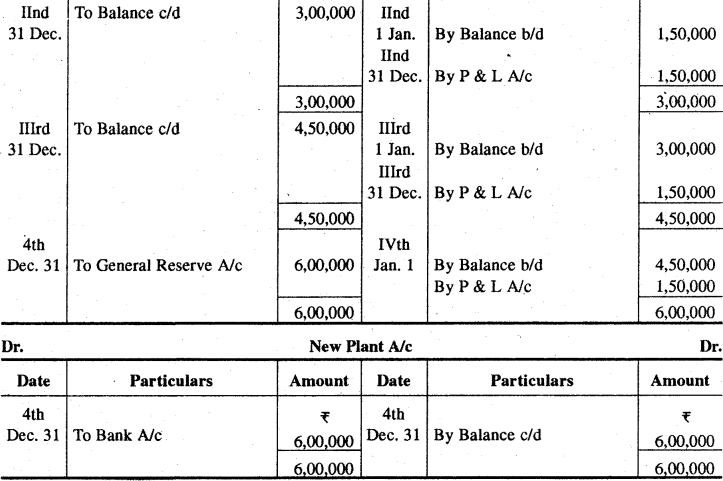

अंशुमान प्राइवेट लिमिटेड यह अनुमान लगाती है कि उसे चार वर्ष के पश्चात् अपने वर्तमान संयन्त्र को बदलने के लिए Rs 6,00,000 की आवश्यकता होगी इसके लिए उसने संचय की व्यवस्था की और इस संचय में प्रतिवर्ष के अन्त में Rs 1,50,000 हस्तान्तरित किए। चार वर्ष पश्चात् उसने Rs 6,00,000 का नया संयंत्र खरीदा। जर्नल में आवश्यक प्रविष्टियाँ कीजिए तथा खाते भी बनाइए।

It is estimated by Anshuman Pvt. Ltd. that it will require a sum of Rs 6,00,000 after four years to replace its existing plant. It created a reserve for it and appropriated Rs 1,50,000 to this reserve at the end of each year, New plant was purchased for Rs 6,00,000 after four years. Pass necessary journal entries and prepare ledger account.

उत्तर:

प्रश्न 10.

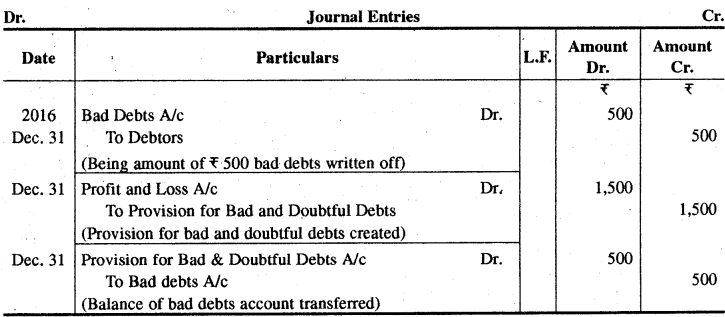

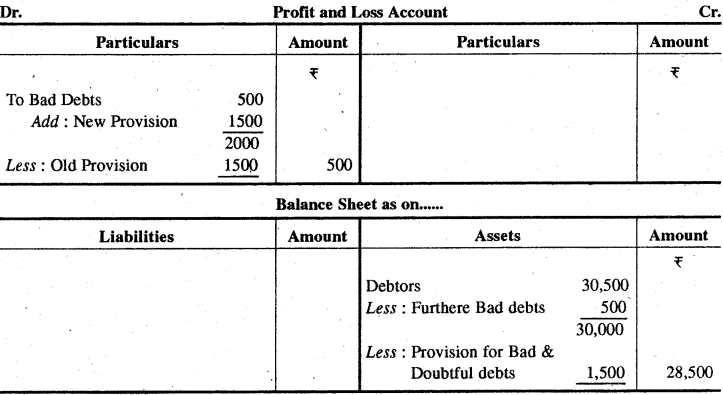

1 जनवरी, 2016 को संदिग्ध ऋणों का आयोजन Rs 1500 था। 31 दिसम्बर, 2016 को विविध देनदार Rs 30,500 थे जिनमें से Rs 500 अप्राप्य ऋण थे और इनको अपलिखित करना पड़ा। संदिग्ध ऋणों के लिए 5% की दर से प्रावधान करना है। रोजनामचा प्रविष्टियाँ लाभ-हानि खाता तथा स्थिति विवरण बनाइये।

On 1st January, 2016, the Provision for Bad Debts stood at Rs 15,000. On 31st Dec., 2016, the sundry debtors were Rs 30,500 out of this sum Rs 500 were bad debts and had to be written off. A Provision for doubtful debts at 5% is to be maintained.

Show Journal entries and prepare P & L A/c and the Balance Sheet.

उत्तर:

प्रश्न 11.

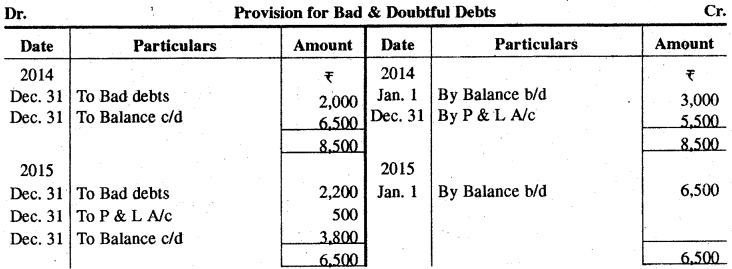

1 जनवरी, 2014 को संदिग्ध ऋणों के लिए आयोजन खाते का शेष Rs 3,000 था। इस वर्ष के दौरान अप्राप्य ऋण Rs 2,000 थे। 31 दिसम्बर, 2014 को देनदार Rs 1,30,000 थे। संदिग्ध ऋणों के लिए 5% प्रावधान कीजिए।

2015 के दौरान कुल अप्राप्य ऋण Rs 2,200 थे। 31 दिसम्बर, 2015 को देनदार Rs 76,000 थे और आपको उन पर 5% आयोजन बनाना है । 2016 के दौरान अप्राप्य ऋण Rs 3,200 थे और वर्ष के अन्त में देनदार Rs 32,000 थे । संदिग्ध ऋणों के लिए 5% आयोजन कीजिए। अप्राप्य ऋण खाता तथा संदिग्ध ऋणों के लिए आयोजन खाता बनाइए।

On 1st January, 2014 the balance of Provision for Doubtful Debts Account was Rs 3,000. Bad debts amounted to Rs 2,000 during the year. Debtors stood at Rs 1,30,000 on 31st Dec., 2014. Make a provision for doubtful debts at the rate of 5%.

During 2015 bad debts totaled Rs 2,200. Debtors stood at Rs 76,000 on 31st Dec., 2015 and you are required to make a provision of 5% on them. During 2016, bad debts amounted to Rs 3,200 and debtors at the end of the year were Rs 32,000. You are required to make a provision of 5% for doubtful debts. Prepare Bad Debts Account and Provision for Doubtful Debts Account.

उत्तर: