Rajasthan Board RBSE Class 11 Accountancy Chapter 7 समायोजन सहित अन्तिम खाते

RBSE Class 11 Accountancy Chapter 7 पाठ्यपुस्तक के प्रश्न

RBSE Class 11 Accountancy Chapter 7 वस्तुनिष्ठ प्रश्न

प्रश्न 1.

लेखांकन की किस अवधारणा के कारण समायोजन की आवश्यकता होती है

(क) परम्परागत अवधारणा

(ख) लेखांकन वर्ष अवधारणा

(ग) मिलान अवधारणा

(घ) चालू व्यवसाय की अवधारणा

उत्तर:

(ग) मिलान अवधारणा

प्रश्न 2.

निम्न में से कौन-सा समायोजन अन्तिम खाते बनाते समय चिट्टे में प्रदर्शित नहीं होगा

(क) अदत्त व्यय

(ख) पूर्वदत्त व्यय

(ग) आहरण पर ब्याज

(घ) माल को नमूने के रूप में बाँटना।

उत्तर:

(घ) माल को नमूने के रूप में बाँटना।

प्रश्न 3.

जब पूर्वदत्त व्ययों का प्रारम्भिक स्तर पर सम्पत्ति के रूप में लेखा किया जाये तो वर्ष के अन्त में समायोजन प्रविष्टि होगी

(क) Particular Expenditure A/c Dr.

To Prepaid Expenses A/C

(ख) Prepaid Expenses A/c Dr.

To Particular Expenses A/c

(ग) Prepaid Expenses A/C

To Profit and Loss A/C

(घ) Profit and Loss A/c

To Prepaid Expenses A/C

उत्तर:

(क) Particular Expenditure A/c Dr.

To Prepaid Expenses A/C

प्रश्न 4.

एक व्यापारी का मैनेजर का कमीशन घटाने से पूर्व लाभ Rs 63,000 है। मैनेजर को उसका कमीशन घटाने के बाद के लाभ का 5% कमीशन दिया जाता है तो कमीशन की राशि होगी-

(क) Rs 3,150

(ख) Rs 3,000

(ग) Rs 3,316

(घ) कोई नहीं

उत्तर:

(ख) Rs 3,000

![]()

प्रश्न 5.

दिया गया है

Trial Balance as on 31.03.2017

| Particulars | Dr. | Cr. |

| Debtors | 60,000 | |

| Provision for bad debts | 4,000 | |

| Bad debts | 1,000 |

वर्ष के अन्त में देनदारों पर 5% का आयोजन बनाना है । उपर्युक्त डूबत ऋण के अतिरिक्त Rs 500 एक देनदार से प्राप्त होने की सम्भावना नहीं है। राम व्यवसाय को Rs 1,000 का लेनदार एवं Rs 1,500 का देनदार दोनों है। पसन्दगी पर बेचा गया माल Rs 500 का है जिसका कोई अनुमोदन प्राप्त नहीं हुआ । लाभ-हानि से वसूल की जाने वाली राशि का निर्धारण करो।

(क)Rs 2,850

(ख)Rs 400

(ग)Rs 2,900

(घ) 1,100.

उत्तर:

(ग)Rs 2,900

प्रश्न 6.

पसन्दगी पर बेचे गये माल का विक्रय मूल्य Rs 5,000 है । विक्रय मूल्य का निर्धारण लागत पर 25% लाभ जोड़कर किया जाता है। वर्ष के अन्त में समायोजन से सम्बन्धित कौन-सा कथन सही है ?

(क) देनदारों तथा विक्रय में Rs 5,000 घटाये जायेंगे

(ख) देनदारों में से Rs 5,000 घटाये जायेंगे तथा अन्तिम स्टॉक में Rs 4,000 जोड़े जायेंगे

(ग) विक्रय से Rs 5,000 घटाये जायेंगे तथा अन्तिम स्टॉक में Rs 4,000 जोड़े जायेंगे

(घ) उपर्युक्त सभी

उत्तर:

(घ) उपर्युक्त सभी

प्रश्न 7.

यदि डूबत ऋण तलपट के अन्दर दे रखा हो तो इसका क्या आशय है-

(क) देनदारों में से डूबत ऋण की राशि घटा दी गई है।

(ख) डूबत ऋण को अन्तिम खाते बनाते समय केवल लाभ-हानि खाते के डेबिट पक्ष में दिखाया जायेगा।

(ग) डूबत एवं संदिग्ध ऋणों के लिए आयोजन की राशि की गणना करते समय डूबत ऋण को देनदारों में से नहीं घटाया जायेगा।

(घ) उपर्युक्त सभी

उत्तर:

(घ) उपर्युक्त सभी

प्रश्न 8.

पूर्व अवधि मदों के लिए कौन-सा भारतीय लेखांकन मानक है ?

(क) AS-5

(ख) AS-3

(ग) AS-6

(घ) AS-10.

उत्तर:

(क) AS-5

![]()

RBSE Class 11 Accountancy Chapter 7 अतिलघु उत्तरीय प्रश्न

प्रश्न 1.

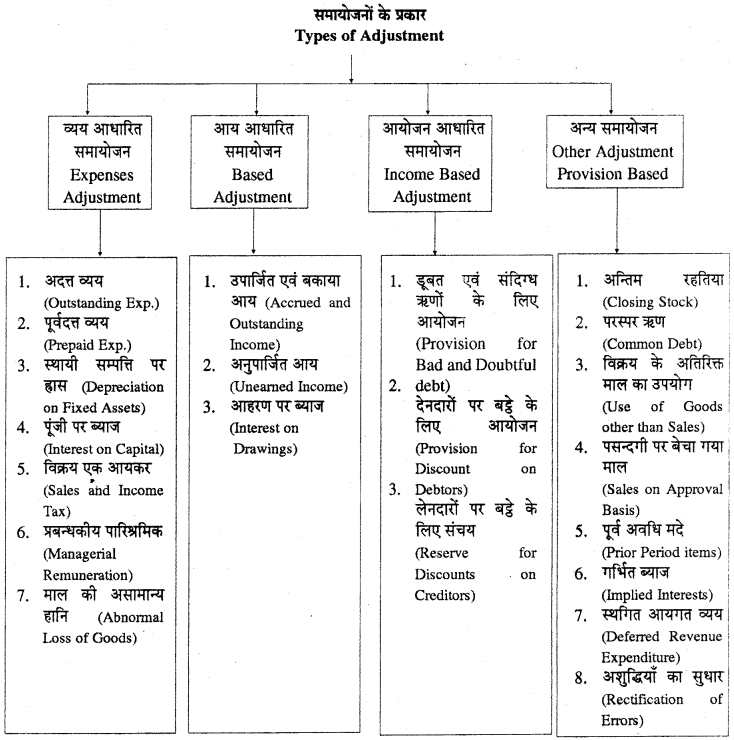

कोई तीन व्यय आधारित समायोजनों के नाम लिखिए।

उत्तर-

व्यय आधारित तीन समायोजन निम्नलिखित हैं

- अदत्त व्यय (Outstanding expenses)

- पूर्वदत्त व्यय (Prepaid expenses)

- पूँजी पर ब्याज (Interest on capital)

प्रश्न 2.

पूँजी पर ब्याज एवं आहरण पर ब्याज में से व्यवसाय के लिए कौन-सी आय तथा कौन-सी व्यय की मद है ?

उत्तर-

पूँजी पर ब्याज व्यवसाय के लिए व्यय की मद है तथा आहरण पर ब्याज व्यवसाय के लिए आय की मद है।

प्रश्न 3.

कौन-सी लेखांकन अवधारणा लेनदारों पर बट्टे का संचय के समायोजन का निषेध करती है ?

उत्तर-

परम्परावादी लेखांकन अवधारणा लेनदारों पर बट्टे का संचय के समायोजन का निषेध करती है।

प्रश्न 4.

परस्पर ऋण किसे कहते हैं ?

उत्तर-

व्यवसाय में जब एक ही व्यक्ति से माल उधार क्रय किया जाता है तथा उसे उधार माल बेचा भी जाता है अर्थात् एक व्यक्ति देनदार व लेनदार दोनों हो जाये तो यह परस्पर ऋण कहलाता है।

प्रश्न 5.

उपार्जित एवं बकाया आय में क्या अन्तर है ?

उत्तर-

उपार्जित आय – ऐसी आय जो चालू लेखांकन वर्ष में कमा ली गयी है किन्तु न तो देय हुई और न ही प्राप्त हुई उसे उपार्जित आय कहते हैं।

बकायो आय – ऐसी आय जो चालू लेखा वर्ष में देय हो गई किन्तु प्राप्त नहीं हुई उसे बकाया आय कहते हैं।

प्रश्न 6.

समायोजन प्रविष्टियाँ पुस्तकों में कब की जाती हैं ?

उत्तर-

समायोजन प्रविष्टियाँ तलपट बनाने से पहले या बाद में कभी भी की जा सकती हैं। सामान्यतः समायोजन प्रविष्टियाँ तलपट बनाने के बाद की जाती हैं।

प्रश्न 7.

कौन-सी लेखांकन अवधारणा की वजह से समायोजन करना आवश्यक होता है ?

उत्तर-

लेखांकन की मिलान अवधारणा की वजह से समायोजन करना आवश्यक होता है।

![]()

प्रश्न 8.

माल की असामान्य हानि का पुस्तकों में लेखा करते समय कौन-सा खाता क्रेडिट होता है ?

उत्तर-

माल की असामान्य हानि का पुस्तकों में लेखा करते समय क्रय खाता (Purchase A/c) क्रेडिट (Cr.) होता है।

प्रश्न 9.

कोई ऐसे दो व्यावसायिक व्यवहारों के नाम लिखिये जिसको लेखा करने पर क्रय खाते को क्रेडिट किया जाता है।

उत्तर-

निम्न व्यवहारों का लेखा करने पर क्रय खाते (Purchase A/c) को क्रेडिट किया जाता है

(i) माल आग से नष्ट होने पर

Loss by Fire A/c Dr.

To Purchase A/c

(ii) माल दान में देने पर

Charity A/C Dr.

To Purchase A/C

RBSE Class 11 Accountancy Chapter 7 लघूत्तरात्मक प्रश्न

प्रश्न 1.

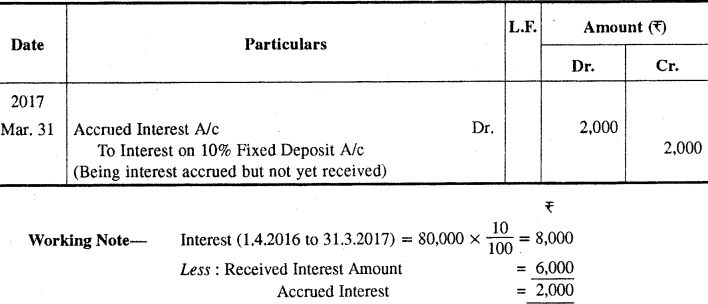

एक व्यापारी ने 1.4.2016 को Rs 80,000 की 10% वार्षिक स्थायी जमा पंजाब नेशनल बैंक में करायी। 31.3.2017 तक उसे Rs 6,000 का ब्याज नकद प्राप्त हुआ। 31.3.2017 को अन्तिम खाते बनाते समय समायोजन प्रविष्टि क्या होगी ?

(On-1.4.2015 a trader deposited Rs 80,000 in fixed deposit in Punjab National Bank @ 10% p.a. He received Rs 6,000 in cash for interest upto 31.3.2017. While preparing final account on 31.3.2017, what adjustment entry shall be passed ?)

उत्तर:

In the Books of …..

Journal

प्रश्न 2.

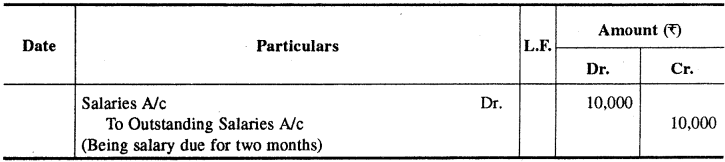

तलपट में 10 माह का वेतन र 50,000 दे रखा है। वर्ष के अन्त में समायोजन प्रविष्टि करो।

(Salary of Rs 50,000 for 10 months is shown in trial balance. Pass adjustment entry at the end of the year.)

उत्तर:

Journal Proper

Working Note-

10 Months salary = 50,000

1 month salary = \(\frac { 50,000 }{ 10 }\) = Rs 5,000

Outstanding salary due for two months = 5,000 x 2 = Rs 10,000

![]()

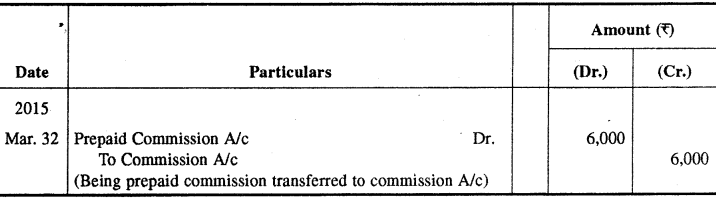

प्रश्न 3.

एक व्यापारी ने वर्ष 2015 के लिए Rs 20,000 का कमीशन प्राप्त किया। इस कमीशन में से Rs 2,000 तथा Rs 4,000 क्रमशः वर्ष 2016 तथा 2017 का है। 31 मार्च, 2015 के कमीशन के लिए समायोजन प्रविष्टि कीजिये।

(A trader received Rs 20,000 as commission during the year 2015. Out of this commission the amount of Rs 2,000 and Rs 4,000 are for the year 2016 and 2017 respectively. Pass adjustment entry for commission on 31st March, 2015.)

(मा. शि. बोर्ड 1993)

उत्तर:

Journal Proper

प्रश्न 4.

आय एवं व्यय पर आधारित समायोजनों के नाम लिखिए।

उत्तर-

| आय पर आधारित समायोजन | व्यय पर आधारित समायोजन |

| (i) उपार्जित एवं बकाया आय | (i) अदत्त व्यय |

| (ii) अनुपार्जित आय | (ii) पूर्वदत्त व्यय |

| (iii) आहरण पर ब्याज | (iii) स्थायी सम्पत्ति पर ह्रास |

| (iv) पूँजी पर ब्याज | |

| (v) विक्रय कर एवं आयकर | |

| (vi) प्रबन्धकीय पारिश्रमिक | |

| (vii) माल की असामान्य हानि |

प्रश्न 5.

बकाया आय तथा उपार्जित आय में अन्तर कीजिए।

उत्तर-

उपार्जित तथा अनुपार्जित आय में अन्तर

(Difference between Accrued and Unearned Income)

| उपार्जित आय (Accrued Income) | अनुपार्जित आय (Unearned Income) |

| यह वह आय होती है जो व्यापारी द्वारा अन्तिम खाते बनाते समय तक कमाई जा चुकी है। | यह वह आय होती है जो व्यापारी द्वारा अन्तिम खाते बनाते समय तक कमाई नहीं गई है। |

| यह चालू वर्ष में प्राप्त नहीं होती है। | यह चालू वर्ष में ही प्राप्त हो जाती है। |

| इसे लाभ-हानि खाते में सम्बन्धित आय में जोड़कर दिखाया जाता है । | इसे लाभ-हानि खाते में सम्बन्धित आय में से घटाकर दिखाया जाता है। |

| इसे आर्थिक चिड़े में सम्पत्ति पक्ष की ओर दिखाया जाता है। | इसे आर्थिक चिड़े में दायित्व पक्ष की ओर दिखाया जाता है। |

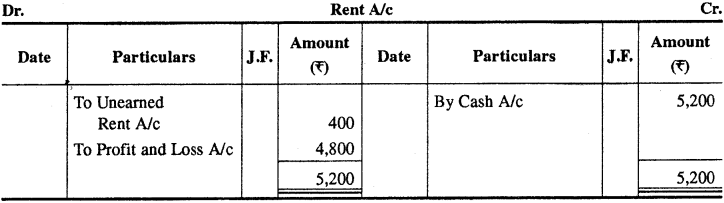

प्रश्न 6.

एक व्यापारी ने 13 माह का अग्रिम किराया Rs 5,200 प्राप्त किया। किराया खाता बनाइए तथा वर्ष के अन्त में बन्द कीजिये।

(A trader received Rs 5,200 for 13 months rent. Prepare rent account and close it at the end of the year.) (मा. शि. बोर्ड राज. 2002)

उत्तर:

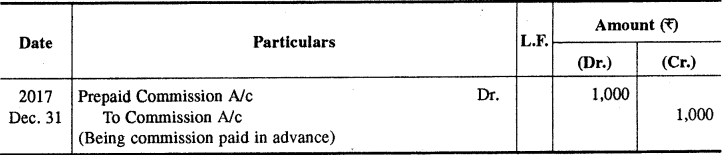

प्रश्न 7.

एक व्यापारी ने वर्ष 2017 के दौरान कमीशन के Rs 5,000 चुकाये जिसका 1/5 कार्य अपूर्ण है। 31 दिसम्बर, 2017 को समायोजन प्रविष्टि कीजिए।

(A trader paid commission of Rs 5,000 during 2017 whose 1/5 work is incomplete. Pass adjustment entry on 31 December, 2017.) (मा, शि. बोर्ड 2002)

उत्तर:

Journal Proper

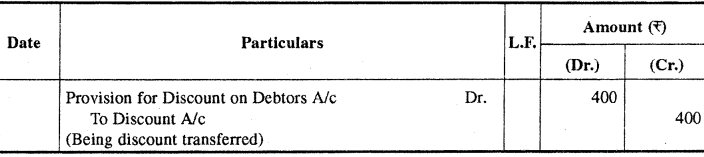

प्रश्न 8.

वर्ष के प्रारम्भ में देनदारों पर बट्टा आयोजन की राशि Rs 500 थी। वर्षभर में रे 400 का बट्टा स्वीकृत किया गया । बट्टा खाता बन्द करने की प्रविष्टि कीजिए।

(In the beginning of the year provision for discount on debtors was Rs 500. During the year discount of Rs 400 was allowed. Give journal entry to close discount account.)

उत्तर:

Journal Proper

![]()

प्रश्न 9.

पसन्दगी पर बेचे गये माल की समायोजन प्रविष्टि क्या की जाती है ?

उत्तर-

समायोजन प्रविष्टि निम्न प्रकार होगी

Sales A/c Dr.

To Debtors A/c

(Being sales cancelled).

Stock on Approval A/C Dr.

To Trading A/C

(Being stock on approval transferred to trading a/c)

प्रश्न 10.

बकाया व्यय एवं पूर्वदत्त व्यय में अन्तर्विभेद कीजिए।

उत्तर-

अदत्त व्यय तथा पूर्वदत्त व्यय में अन्तर

(Difference between Outstanding Expenses and Prepaid Expenses)

| अन्तर का आधार | अदत्त व्यय (Outstanding Expenses) | पूर्वदत्त व्यय (Prepaid Expenses) |

| (i) आशय | ऐसे व्यय जिनका भुगतान अन्तिम खाते बनाने की तिथि तक नहीं हो पाता है वह अदत्त व्यय कहलाते हैं। | ऐसे व्यय जो आगामी वर्षों से सम्बन्धित होते हैं लेकिन चालू वर्ष में भुगतान कर दिये जाते हैं, वे पूर्वदत्त व्यय कहलाते हैं। |

| (ii) सम्बन्ध | ये व्यय चालू वर्ष से सम्बन्धित होते हैं। | ये व्यय आगामी वर्ष से सम्बन्धित होते हैं। |

| (iii) भुगतान | इनका भुगतान अदत्त रहता है। | इन्हें अग्रिम में भुगतान कर दिया जाता है |

| (iv) व्यापार एवं लाभ-हानि खाता | इन्हें व्यापार एवं लाभ-हानि खाते में सम्बन्धित मद में जोड़कर दिखाया जाता है। | इन्हें लाभ-हानि खाते एवं व्यापार खाते में सम्बन्धित मद में से घटाकर दिखाया जाता है। |

| (v) आर्थिक चिट्ठा | इन्हें चिट्टे के दायित्व पक्ष में दर्शाया जाता है। | इन्हें चिट्टे के सम्पत्ति पक्ष में दर्शाया जाता है। |

प्रश्न 11.

पसन्दगी पर बेचे गये माल को अन्तिम खाते बनाते समय कहाँ-कहाँ दिखाया जाता है ?

उत्तर-

ग्राहक द्वारा माल को इस शर्त पर खरीदना कि यदि माल पसन्द आयेगा तो रबॅगा अन्यथा एक निश्चित समय में वापिस कर दूंगा ऐसा विक्रय पसन्दगी पर बेचा गया माल कहलाता है। पसन्दगी पर बेचे गये माल के विक्रय मूल्य को व्यावसायिक खाते में बिक्री में से घटाया जाता है तथा चिड़े में सम्पत्ति पक्ष में देनदारों में से घटाया जाता है । पसन्दगी पर बेचे गये माल के लागत मूल्य को व्यापारिक खाते के क्रेडिट पक्ष में तथा चिट्टे के सम्पत्ति पक्ष में अन्तिम स्टॉक में जोड़ा जाता है।

![]()

प्रश्न 12.

दिया गया है

| (Given) | Amount (Rs) |

| Sundry debtors | 50,000 |

| Common debts | 5,000 |

| Sale of goods on approval Basis | 4,000 |

| Additional bad debts | 1,000 |

डूबत एवं संदिग्ध ऋणों के लिए देनदारों पर 5% का आयोजन करना है। आयोजन की राशि की गणना कीजिये।

(A provision is to be made of 5% on debtors for bad and doubtful debts. Calculate provision.)

उत्तर-

Computation of Amount of Provision for Bad and Doubtful Debts = (Sundry Debtors – Common Debts – Sale of Goods on Approval Basis – Additional Bad Debts) x 5%

= (50,000 – 5,000 – 4,000 – 1,000) x 5%

= 40,000 x 5%

Amount of Provision for Bad and Doubtful Debts = Rs 2,000

RBSE Class 11 Accountancy Chapter 7 निबन्धात्मक प्रश्न

प्रश्न 1.

वर्ष के अन्त में अन्तिम खाते बनाते समय निम्न मदें जो तलपट के अन्दर दर्शायी गई हैं, इसका आप कैसे लेखांकन व्यवहार करेंगे ?

(1) आयकर (Income tax)

(2) अदत्त किराया (Outstanding rent)

(3) पेशगी प्रीमियम (Advance premium)

(4) अन्तिम स्टॉक (Closing stock)

(5) पूँजी पर ब्याज (Interest on capital)

उत्तर-

आयकर (Income Tax)

लेखांकन यदि आयकर की राशि तलपट के अन्दर दी हुई है तो इसे अन्तिम खाते बनाते समय चिट्टे में दायित्व पक्ष में दिखाया जाएगी क्योंकि आयकर कर्मचारियों की व्यक्तिगत आय पर लगाया जाता है।

अदत्त किराया। (Outstanding Rent)

लेखांकन-यदि अदत्त व्यय तलपट में दर्शाया गया है तो इसे केवल चिट्टे के दायित्व पक्ष में ही दिखाया जायेगा । अन्य कोई समायोजन की आवश्यकता नहीं होगी । अतः अदत्त किराया चिट्टे के दायित्व पक्ष में दर्शाया जाएगा।

पेशगी प्रीमियम (Advance Premium)

लेखांकन यदि पूर्वदत्त व्यय की मद तलपट में दर्शायी गई है तो इसे केवल चिड़े के सम्पत्ति पक्ष में ही दिखायेंगे अन्य किसी समायोजन की आवश्यकता नहीं है। अत: पेशगी प्रीमियम को अन्तिम खातों में केवल चिट्टे के सम्पत्ति पक्ष में दिखाया जाएगा।

अन्तिम स्टॉक (Closing Stock)

लेखांकन-यदि अन्तिम रहतिये की मद तलपट में दिखाई गयी हैं तो यह मान लेना चाहिए कि अन्तिम रहतिये को क्रय के साथ समायोजित कर लिया गया है तथा निर्माण/व्यापार खाता में दिखाने की आवश्यकता नहीं है।

चूँकि तलपट में दिखाई गई मदों को अन्तिम खातों में व्यापार खाता या लाभ-हानि खाता या चिट्टे में से किसी एक में ही दिखाया जाता है। अतः तलपट में दिखाये गये अन्तिम रहतिया को केवल चिड़े के सम्पत्ति पक्ष में ही दिखाया जाएगा।

पूँजी पर ब्याज (Interest on Capital)

लेखांकन यदि पूँजी पर ब्याज तलपट में दर्शाया गया है तो इसको चिट्टे के दायित्व पक्ष में पूँजी में जोड़कर दिखाया जाएगा।

![]()

प्रश्न 2.

अन्तिम खाते बनाते समय निम्न का लेखांकन व्यवहार कैसे करेंगे ? चारों परिस्थितियों की तुलना करो।

उत्तर:

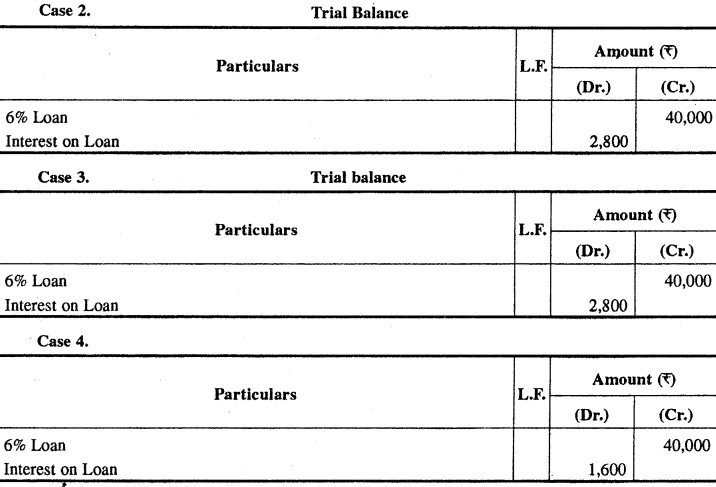

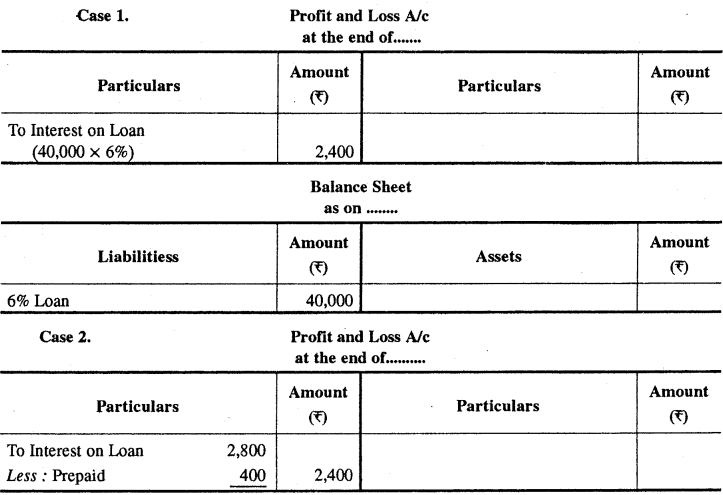

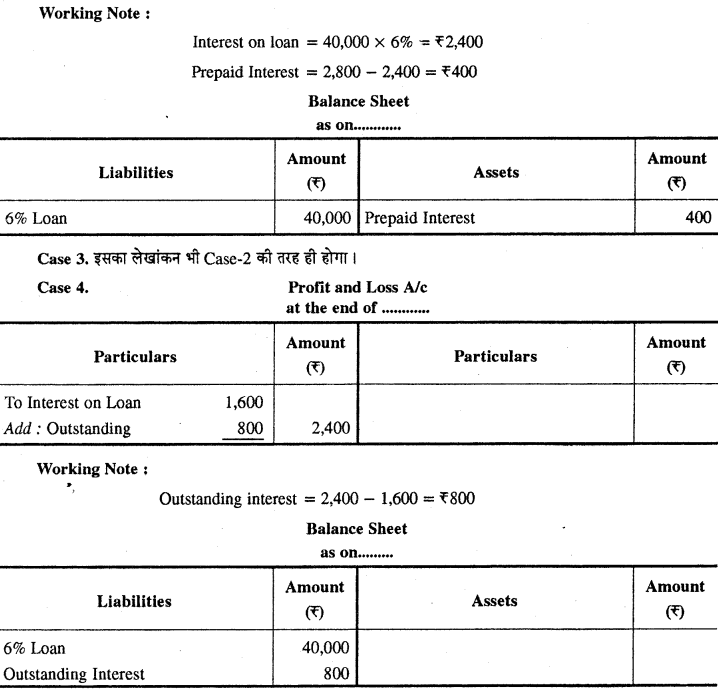

प्रश्न 3.

निम्न मदों के लिए समायोजन प्रविष्टियाँ दीजिए जबकि ये मदें तलपट के बाहर दे रखी हों।

(Give adjustment entries for the following items appearing outside the trial balance)

- अन्तिम स्टॉक (Closing stock)

- डूबत ऋण के लिए आयोजन (Provision for bad debts)

- पूँजी पर ब्याज (Interest on capital)

- आग से स्टॉक की हानि (Loss of stock by fire)

उत्तर-

1. अन्तिम स्टॉक (Closing Stock) – अन्तिम रहतिया की मद तलपट के बाहर दी हुई हो तो ऐसी स्थिति में समायोजन के लिए निम्न प्रविष्टि की जाएगी

Stock A/C Dr.

To Manufacturing/Trading A/C

(Being the amount of closing stock taken into books)

2. डूबत ऋण के लिए आयोजन (Provision for Bad Debts) – यदि डूबत ऋण के लिए आयोजन खाता तलपट में नहीं है। तो निम्न समायोजन प्रविष्टि की जाएगी।

Bad Debts A/C Dr.

To Debtors A/C

(Being bad debts written off)।

3. पूँजी पर ब्याज (Interest on Capital) – यदि पूँजी पर ब्याज की राशि लपट के बाहर दी हुई हो तो निम्न समायोजन प्रविष्टि की जाएगी

Interest on Capital A/C Dr.

To Capital A/C

(Being interest allowed on capital)

![]()

4. आग से स्टॉक की हानि (Loss off Stock by Fire) – इसके लिए समायोजन प्रविष्टि निम्न प्रकार होगी।

Loss by Fire A/C Dr.

To Purchase A/C

(Being goods lost by fire taken into books)

प्रश्न 4.

समायोजन प्रविष्टियों से आप क्या समझते हैं ? इनकी आवश्यकता क्यों है ? इनके विभिन्न प्रकारों के नाम लिखिए।

उत्तर-

समायोजन प्रविष्टियों का अर्थ (Meaning of Adjustment Entries)

प्रत्येक व्यापारिक संस्था में व्यापार एवं लाभ-हानि खाता उस संस्था के एक निश्चित अवधि से सम्बन्धित लाभ या हानि को ज्ञात करने हेतु तथा चिट्ठा एक निश्चित तिथि को उसकी आर्थिक स्थिति को प्रकट करने के लिए बनाया जाता है। अतएव व्यापार के सही लाभ-हानि एवं सही आर्थिक स्थिति को प्रकट करने के लिये लेखांकन की उपार्जित अवधारणा के अनुसार अन्तिम खातों में केवल उन व्यवहारों को दर्ज किया जाना चाहिए जो उस लेखा अवधि से सम्बन्धित हों, चाहे उनकी प्राप्ति या भुगतान उस अवधि में किये गये हैं। या नहीं। पिछले तथा अगले वर्ष से सम्बन्धित व्ययों एवं आयों को चालू वर्ष के अन्तिम खातों में शामिल नहीं किया जाना चाहिए।

मिलान की अवधारणा (Matching Concept) के अन्तर्गत जिस लेखा अवधि की आय (या व्यय) शामिल की गई है, उसी लेखा अवधि के व्यय (या आय) शामिल किये जाने चाहिए। यदि कुछ व्यय इस प्रकार के हों जिनका लाभ चालू वर्ष के अतिरिक्त अगले वर्षों में भी प्राप्त होगा तो चालू वर्ष की आय में से ऐसे व्ययों का केवल वही भाग घटाया जाना चाहिये जो इस वर्ष की आय से सम्बन्धित है।

संक्षेप में, समायोजन प्रविष्टियों से अभिप्राय प्रत्येक लेखा अवधि के अन्त में की जाने वाली उन प्रविष्टियों से है जो किसी व्यावसायिक संस्था के व्यापार एवं लाभ-हानि खाते से सही लाभ या हानि तथा चिट्टे से सही आर्थिक स्थिति प्रकट करने हेतु लेखांकन परम्पराओं एवं अवधारणाओं का पालन करते हुए समायोजनों के लिए की जाती है ।

समायोजनों की आवश्यकता (Necessity of Adjustment)

- लेखा पुस्तकों में भूल-चूक से दर्ज न किये गये व्यवहार को दर्ज करने हेतु ।

- लेखा पुस्तकों में व्यवहार के एक पक्ष को ही दर्ज करने के कारण अपूर्ण रहे खातों को पूर्ण करने हेतु ।

- उपार्जित परन्तु अप्राप्य आयों को लेखा पुस्तकों में दर्ज करने हेतु ।

- उपार्जित तथा अदत्त व्ययों को लेखा पुस्तकों में दर्ज करने हेतु ।

- जाँच द्वारा लेखी पुस्तकों से ज्ञात त्रुटियों के सुधार हेतु ।

- व्यवसाय के सही लाभ-हानि एवं आर्थिक स्थिति को प्रकट करने हेतु ।

- लेखांकन परम्पराओं एवं अवधारणाओं के पालन की सुनिश्चितता हेतु ।

प्रश्न 5.

आप डूबत एवं संदिग्ध ऋणों के आयोजन खाते से क्या समझते हैं ? इनका सृजन क्यों किया जाता है तथा यह कैसे खोला जाता है ?

उत्तर-

डूबत एवं संदिग्ध ऋणों के लिए आयोजन का आशय (Meaning of Provision for Bad and Doubtful Debts)

व्यापारी द्वारा जिन ग्राहकों को माल उधार बेचा जाता है उनमें से कुछ ग्राहक ऐसे होते हैं जिनसे रुपया वसूल नहीं हो पाता है। अतः उनसे प्राप्त न होने वाली राशि को अशोध्य ऋण खाते में डाल दिया जाता है। कुछ देनदार ऐसे होते हैं जो संदिग्ध प्रतीत होते हैं। जिसके सम्बन्ध में कुछ भी निश्चित रूप में नहीं कहा जा सकता है कि उनसे भुगतान वसूल हो पायेगा या नहीं । इसलिए व्यापारी अपने अनुभव के आधार पर संदिग्ध ऋण के लिए प्रतिवर्ष आयोजन करता है तथा जब रुपया वसूल नहीं होता है तो इस राशि को संदिग्ध ऋण आयोजन से पूरा कर लिया जाता है। अशोध्य एवं संदिग्ध ऋण आयोजन की राशि को लाभ-हानि खाते के नाम पक्ष में तथा चिट्टे के सम्पत्ति पक्ष में देनदारों में से घटाकर लिखते हैं। अगले वर्ष खाताबही में अशोध्य एवं संदिग्ध ऋणार्थ संचय खाता खोला जाता है ।

इस खाते का जमा शेष होता है । इस अवधि में जो अशोध्य ऋण होते हैं उनके लिए अशोध्य ऋण खाता नाम और देनदार खाता जमा करते हैं। वर्ष के अन्त में अशोध्य ऋण खाते को संचित खाते में हस्तान्तरित कर दिया जाता है जिससे आयोजन ऋण खाता बन्द हो जाता है। अगले वर्ष के लिए जितनी आयोजन करना है उसमें से संचित खाते की शेष रकम घटाकर लाभ-हानि खाता डेबिट तथा अशोध्य ऋण संचित खाता क्रेडिट कर देते हैं। यदि चालू वर्ष की अशोध्य ऋण की राशि अशोध्य ऋण संचिति से अधिक है तो अधिक राशि को लाभ-हानि खाते के डेबिट पक्ष में लिखते हैं। जब तलपट में पुराना अशोध्य ऋण संचय, अशोध्य ऋण तथा चालू वर्ष के लिए नया आयोजन करना है तो लाभ-हानि खाते के डेबिट पक्ष में अशोध्य ऋण की रकम में नये संचय को जोड़कर पुराने संचये की राशि को घटाकर लिखते हैं। इसके विपरीत यदि पुराना संचय अशोध्य ऋण एवं नये आयोजन की राशि से अधिक है तो लाभ-हानि खाते में क्रेडिट पक्ष में पुराने संचय में से अशोध्य ऋण तथा नये आयोजन की राशि दोनों को घटाकर लिखते हैं।

![]()

सूत्र रूप में इस प्रकार लिखते हैं

Bad Debts + New Reserve – Old Reserve

आथिक चिड़े में सम्पत्ति पक्ष की ओर देनदारों की रकम में से सदैव नयी संचिति को घटाते हैं। अतः मिलान अवधारणा एवं परम्परागत अवधारणा की अनुपालना सुनिश्चित करने के लिए डूबत एवं संदिग्ध ऋणों के लिए आयोजन आवश्यक है । बिक्री के समय सही डूबत ऋण का अनुमान लगाना कठिन होता है। अतः उधार बिक्री पर अनुमानित आयोजन कर उसी वर्ष के लाभ-हानि खाते से वसूल कर लिया जाता है ताकि उसका प्रभाव अन्य लेखांकन वर्ष पर न पड़े।

समायोजन प्रविष्टियाँ

संदिग्ध ऋणों के आयोजन के लिए।

Profit and Loss A/C Dr.

To Provision for Bad and Doubtful Debts A/C

डूबत ऋणों के लिए

(i) यदि डूबत एवं संदिग्ध ऋणों के लिए आयोजन खाता तलपट में नहीं दे रखा हो

Bad Debts A/c Dr.

To Debtors A/C

(ii) यदि डूबत एवं संदिग्ध ऋणों के लिए आयोजन खाता तलपट में दे रखा हो

Provision for Bad and Doubtful Debts A/c Dr.

To Bad Debts A/c

RBSE Class 11 Accountancy Chapter 7 आंकिक प्रश्न

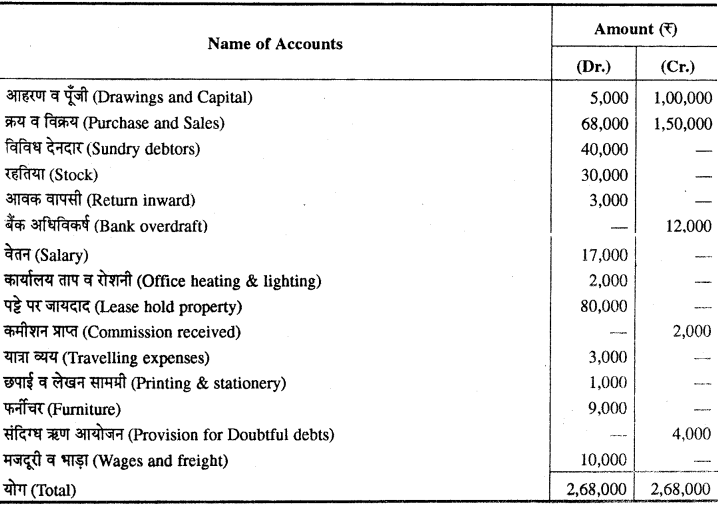

प्रश्न 1.

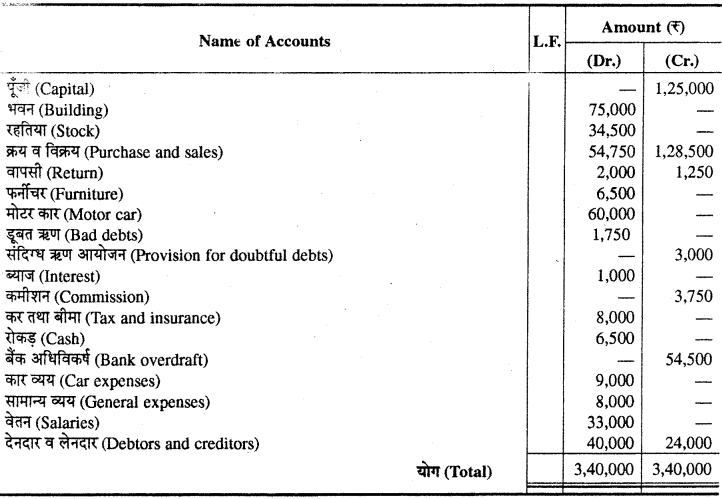

श्री राम नारायण एण्ड सन्स की पुस्तकों से 31 मार्च, 2016 को निम्न तलपट बनाया गया था

(The following trial balance was prepared in the books of Shri Ram Narayan & Sons as on 31st March, 2016)

31 मार्च, 2016 को समाप्त होने वाले वर्ष के लिए समायोजन प्रविष्टियाँ कीजिए तथा अन्तिम खाते बनाइए ।

(Prepare adjustment entries for the year ending 31st March, 2016 and final accounts)

1. रहतिया Rs 15,000 मूल्यांकित किया गया। (Stock as valued at Rs 15,000)

2. मजदूरी के Rs 1,000 अभी देना बाकी है। (Wages are still in arrear of Rs 1,000)

3. प्राप्त कमीशन का 75% कार्य ही पूरा हुआ है। (Only 75% work is completed of the commission received)

4. पट्टे की जायदाद पर 5% व फर्नीचर पर 10% ह्रास काटिए ।

(Charge depreciation @ 5% on lease hold property and 10% on furniture)

5. संदिग्ध ऋण आयोजन देनदारों के 6% तक बनाये रखना है।

(Provision for doubtful debts is to be maintained @ 6% on debtors)

6. Rs 10,000 की एक नई मशीन खरीदी तथा भुगतान चेक द्वारा कर दिया गया किन्तु पुस्तकों में इसका कोई लेखा नहीं किया गया।

(A new machinery was purchased for Rs 10,000 and payment was made by cheque but no entry had been passed for it in the books)

7. वेतन Rs 2,000 आगामी वर्ष से सम्बन्धित है।

(Salary Rs 2,000 is relating to the next year) (मा, शि, बोर्ड राज. 1995)

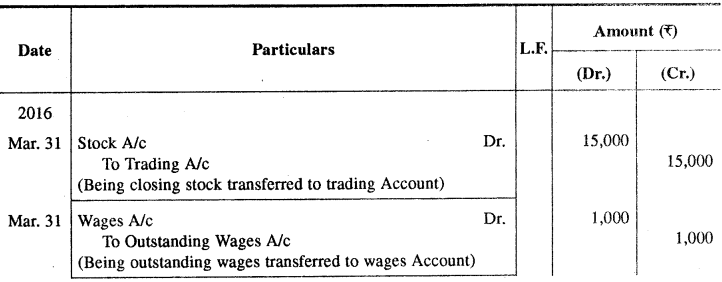

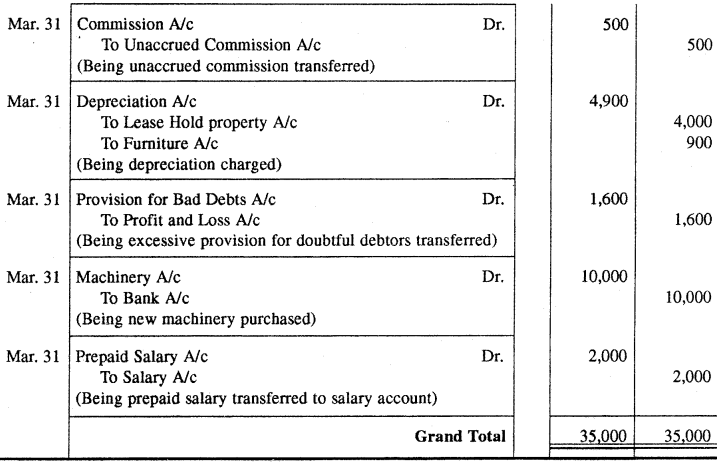

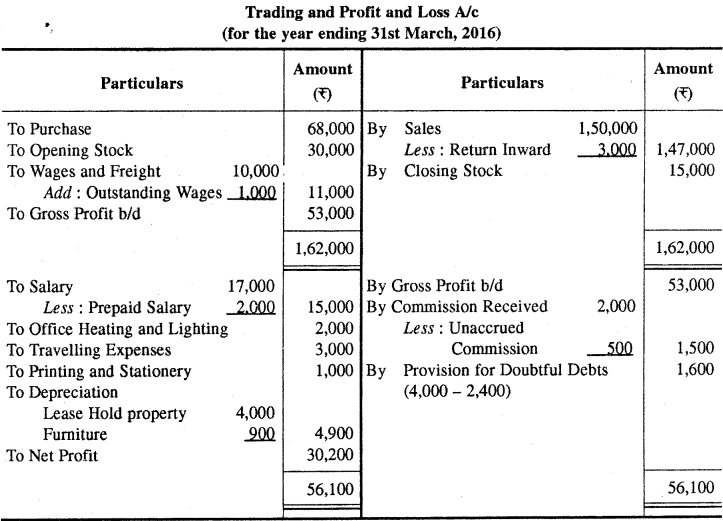

उत्तर:

Adjustment Entries

प्रश्न 2.

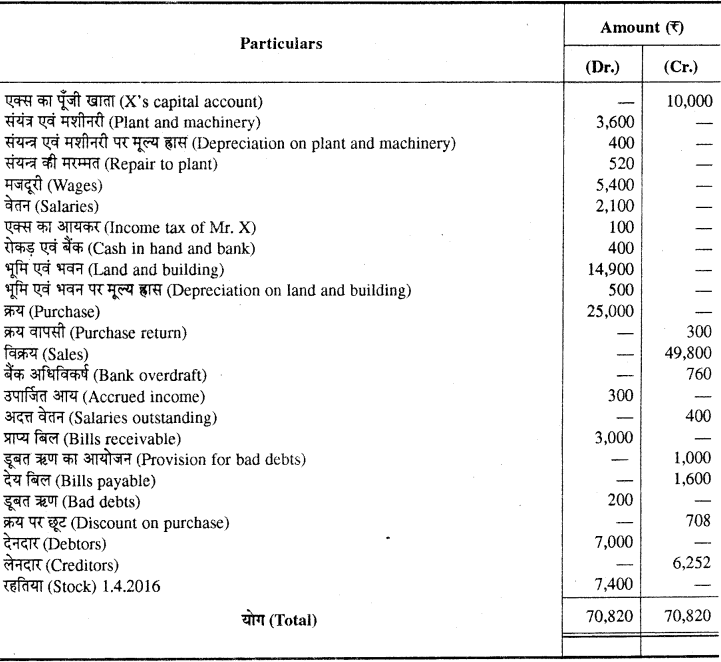

31 दिसम्बर, 2016 को एक्स के व्यवसाय का तलपट निम्न प्रकार है

(Following is the trial balance of the business of X as on 31st December, 2016)

![]()

निम्न समायोजनों को ध्यान में रखते हुए 31 दिसम्बर, 2016 को समायोजन प्रविष्टियाँ कीजिए एवं अन्तिम खाते बनाइये।

(Considering the following adjustment, prepare adjustment entries and final accounts) :

1. वर्ष के अंत के रतिया का लागत मूल्य Rs 1,400 तथा बाजार मूल्य Rs 1,300 है।

Cost price of stock at the end is Rs 1,400 and market price is Rs 1,300

2. छपाई के Rs 30 देना बकाया है।

Rs 30 is outstanding for printing

3. देनदारों से Rs 300 वसूल नहीं हुए हैं।

Rs 300 could not be realized from debtors

4. भवन व फर्नीचर पर क्रमशः 5% व 10% वार्षिक दर से ह्रास लगाइए।

Depreciate building and furniture @ 5% p.a. and 10% p.a. respectively

5. एक्स ने Rs 300 व्यक्तिगत प्रयोग के लिए निकाले

X withdrawn Rs 300 for personal use (मा, शि. बोर्ड राज. 1998)

उत्तर:

In the Books of ‘x’ Adjustment Entries

नोट- वर्ष के अन्त में रहतिये का मूल्यांकन लागत मूल्य तथा बाजार मूल्य जो दोनों में से कम हो उस पर किया जाता है।

![]()

प्रश्न 3.

विवेक ब्रदर्स का 31 मार्च, 2017 को तलपट अग्रलिखित था

(Following was the trial balance of Vivek Brothers as on 31st March, 2017)

निम्नलिखित समायोजनों को ध्यान में रखते हुए व्यापार एवं लाभ-हानि खाता तथा चिट्ठा तैयार कीजिए।

(Prepare Trading and Profit and Loss account and Balance Sheet taking in to account the following adjustments):

1. वर्ष के अन्त में रहतिया Rs 32,500 था। (Stock at the end was Rs 32,500)

2. भवन पर 10% व मोटर कार पर 15% ह्रास अपलिखित कीजिए।

(Depreciate building by 10% and motor car by 15%)

3. वेतन 11 माह का चुकाया गया है ।

(Salaries has been paid for 11 months only)

4. Rs 1,500 का माल दान में दिया

(Goods worth Rs 1,500 given away as charity)

5. डूबत ऋण के Rs 500 और अपलिखित कीजिए तथा देनदारों पर संदिग्ध ऋण आयोजन 5% से बढ़ायें ।

(Write off Rs 500 as further bad debts and increase provision for doubtful debts by 5% on debtors)

6. मोटर कार पूर्ण रूप से स्वामी द्वारा निजी प्रयोग में लायी जाती है।

(The motor car is wholly used for private purpose by the proprietor) (मा. शि. बोर्ड राज., 1999)

उत्तर:

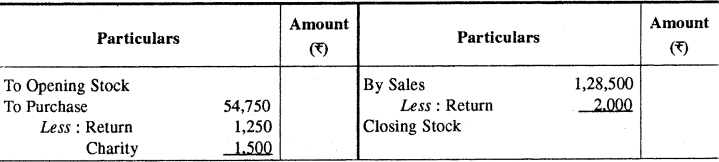

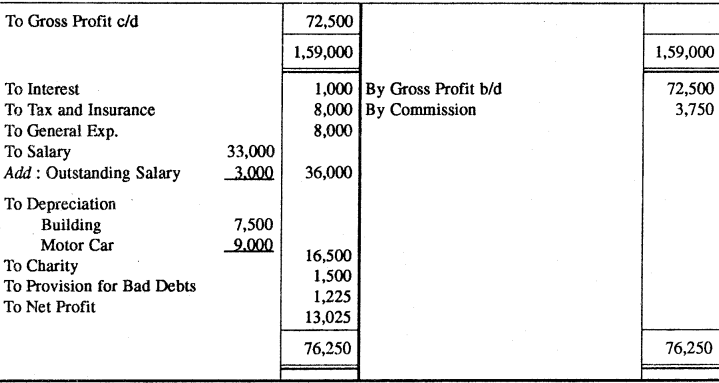

Trading and Profit and Loss A/C for the year ending 31st March, 2016

प्रश्न 4.

31 मार्च, 2016 को श्री अनिल की पुस्तकों में निम्नलिखित शेष प्राप्त किये गये हैं

(The following balance were extracted form the Books of Mr. Anil on 31st March, 2016)

अन्य सूचनाएँ (Other Informations)

(1) 31 मार्च, 2016 को स्टॉक Rs 98,800

(Stock on 31st March, 2016 was Rs 98,800)

(2) Rs 5,000 उधार फर्नीचर क्रय का लेखा पुस्तकों में नहीं किया गया।

(No entry has been passed in the books of account for credit purchase of furniture Rs 5,000)

(3) अग्नि बीमा प्रीमियम पूर्वदत्त Rs 300 तथा बैंक ऋण पर बकाया Rs 400 है।

(Fire insurance premium of Rs 300 is prepaid and outstanding interest on bank loan is Rs 400)

(4) देनदारों पर संदिग्ध ऋण आयोजन 5% बनाये रखना है।

(Provision for doubtful debts is to be maintained at 5% on debtors)

(5) ह्रास लगाइये भवन पर 5% तथा मशीनरी पर 10 प्रतिशत वार्षिक ।

(Charge depreciation 5% on building and 10% on machinery per annum)

(6) मैनेजर को शुद्ध लाभ पर 10% कमीशन का प्रावधान (इस कमीशन को देने से पूर्व) कीजिये।

(Provision for commission to manager at 10% on Net Profit (before charging such commission)

31 मार्च, 2016 को समाप्त होने वाले वर्ष के लिए व्यापार खाती, लाभ-हानि खाता एवं उसी तिथि को स्थिति विवरण बनाइये।

(Prepare Trading account, Profit and Loss account for the year ending 31st March, 2016 and the Balance Sheet on that date)

(मा. शि. बोर्ड राज. 2001)

उत्तर:

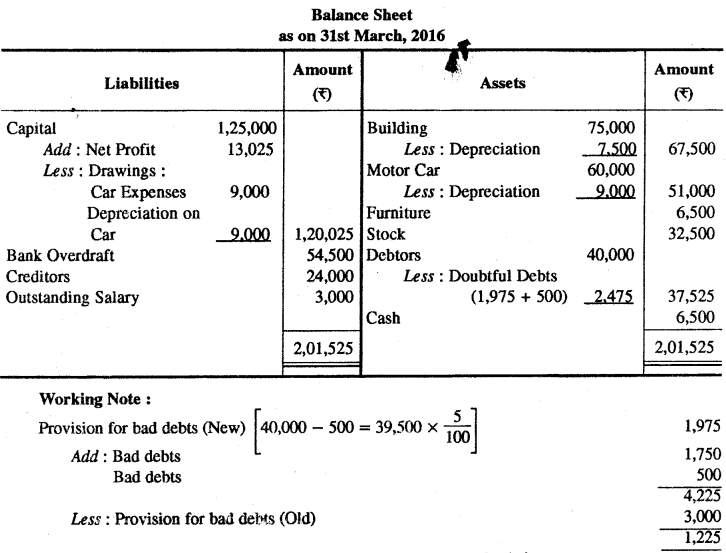

Trading and Profit and Loss A/C for the year ending 31st March, 2016

प्रश्न 5.

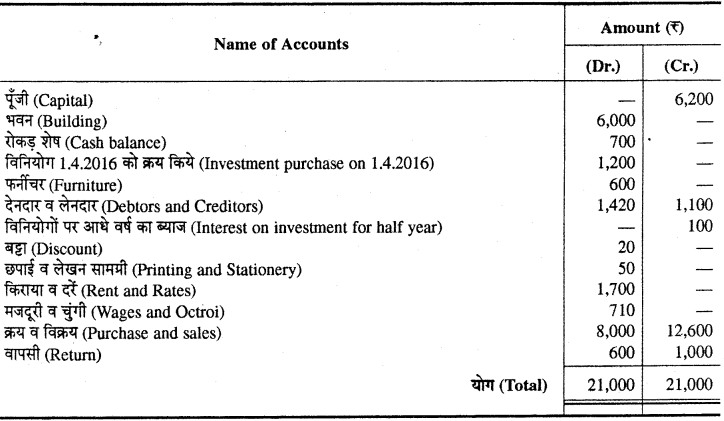

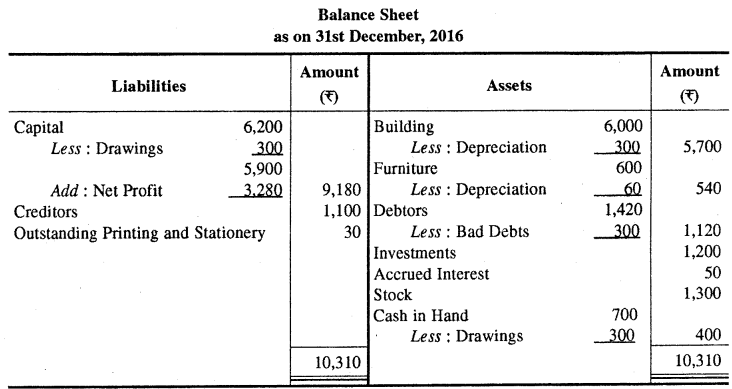

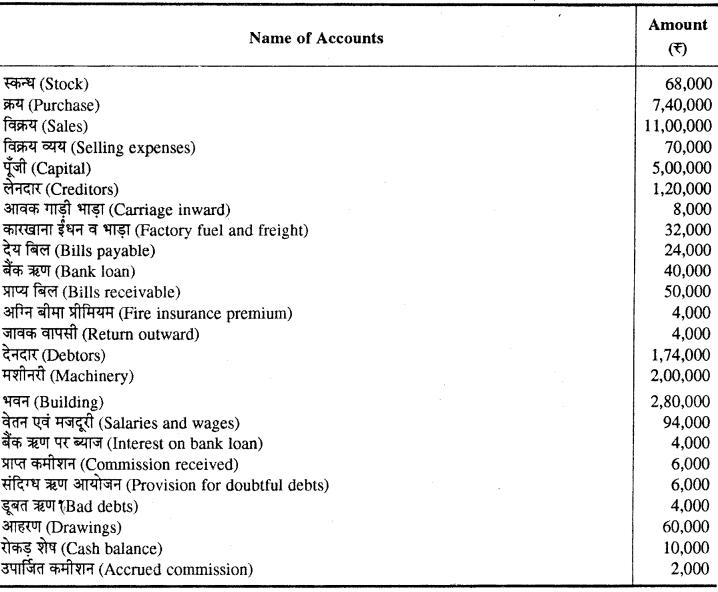

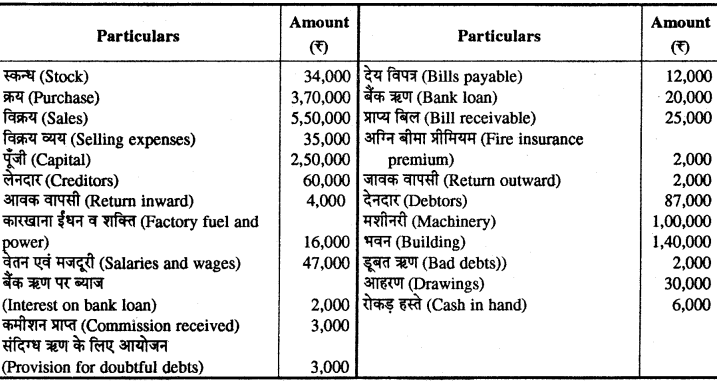

31 दिसम्बर, 2016 को श्री प्रतीक की पुस्तकों से निम्नलिखित शेष प्राप्त किये गये हैं

(The following balances were extracted from the Books of Mr. Pratik as on 31st December 2016):

![]()

अन्य सूचनाएँ (Other Information)

1. 31 मार्च, 2016 को स्टॉक Rs 49,400

(Stock on 31st March, 2016 was Rs 49,400)

2. Rs 1,000 उधार क्लय एवं Rs 3,000 उधार विक्री की प्रविष्टियाँ पुस्तकों में नहीं की गई।

(Credit purchase of Rs 1,000 and credit sales of Rs 3,000 were not recorded in books)

3. अग्नि बीमा प्रीमियम पूर्वदत्त Rs 500 तथा बैंक ऋण पर बकाया Rs 400 एवं उपार्जित कमीशनर 1,000 है।

(Fire Insurance Premium of Rs 500 is prepaid, outstanding interest on Bank Loan is Rs 400 and Accrued commission is Rs 1,000)

4. देनदारों पर संदिग्ध ऋण आयोजन 5% बनाये रखना है।

(Provision for doubtful debts is to be maintained at 5% on Debtors)

5. ह्रास लगाइये भवन पर 5% तथा मशीनरी पर 10% वार्षिक।

(Charge depreciation 5% on building and 10% on machinery per annum)

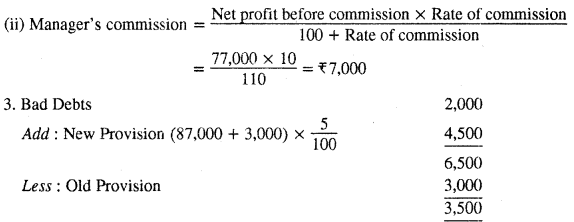

6. मैनेजर को शुद्ध लाभ पर 10% कमीशन का प्रावधान (इस प्रकार का कमीशन घटाने के बाद) कीजिये

(Provide for manager’s commission @ 10% on net profit after charging such commission)

31 दिसम्बर, 2016 को समाप्त होने वाले वर्ष के लिए व्यापार खाता, लाभ-हानि खाता एवं उसी तिथि को चिट्ठा बनाइये।

(Prepare Trading account, Profit and Loss account for the year ending 31st December, 2016 and the Balance Sheet on the date)

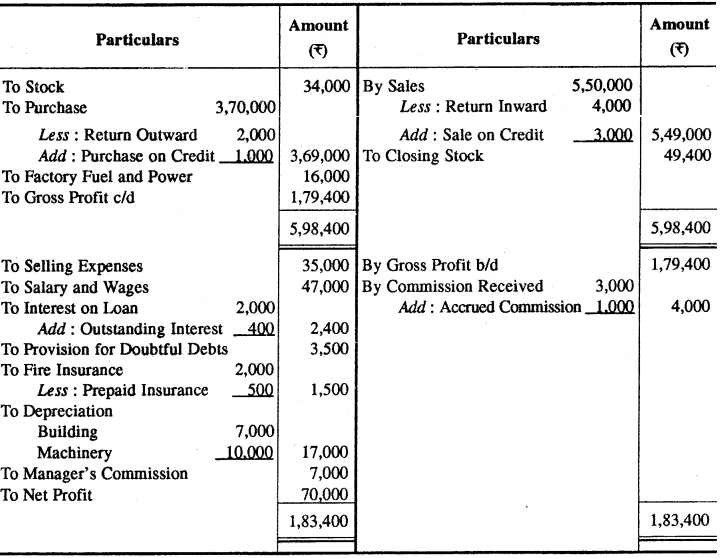

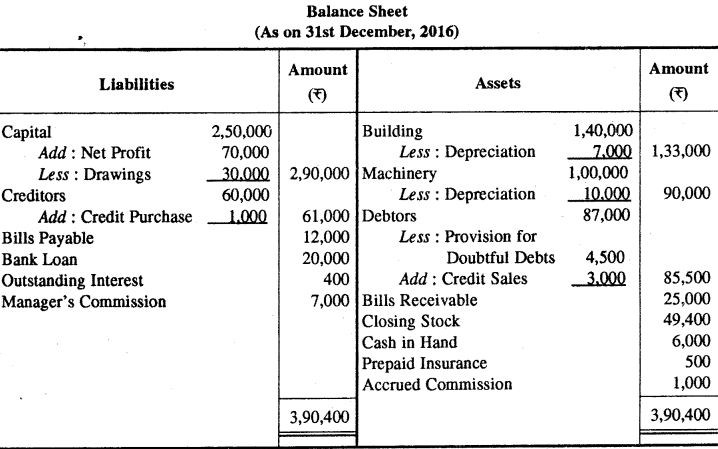

उत्तर:

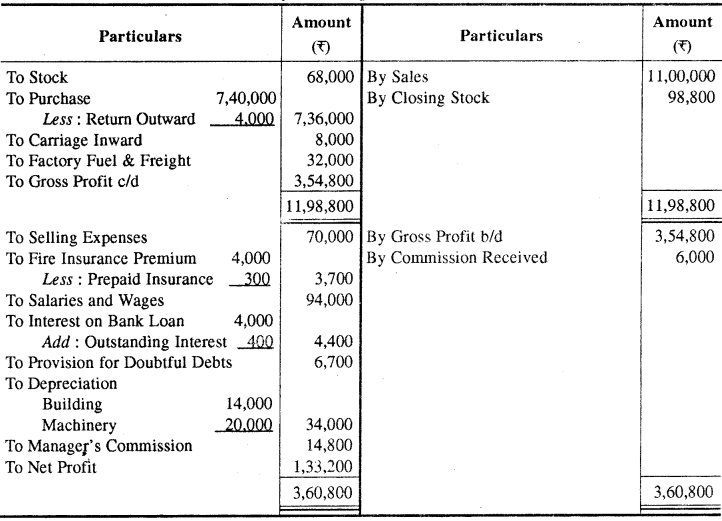

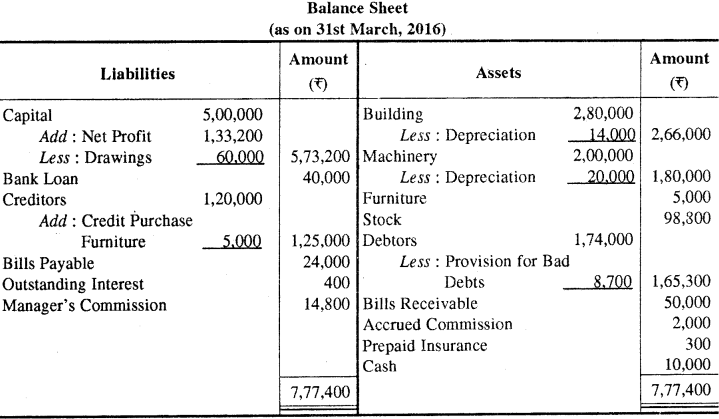

Trading and Profit and Loss A/c (For the year ending 31st December, 2016)

Working Note :(1) Net profit before commission

= 1,83,400 – (35,000 + 47,000 + 2,400 + 3,500 + 1,500 + 17,000)

1,83,000 – 1,06,400 = Rs 77,000

![]()

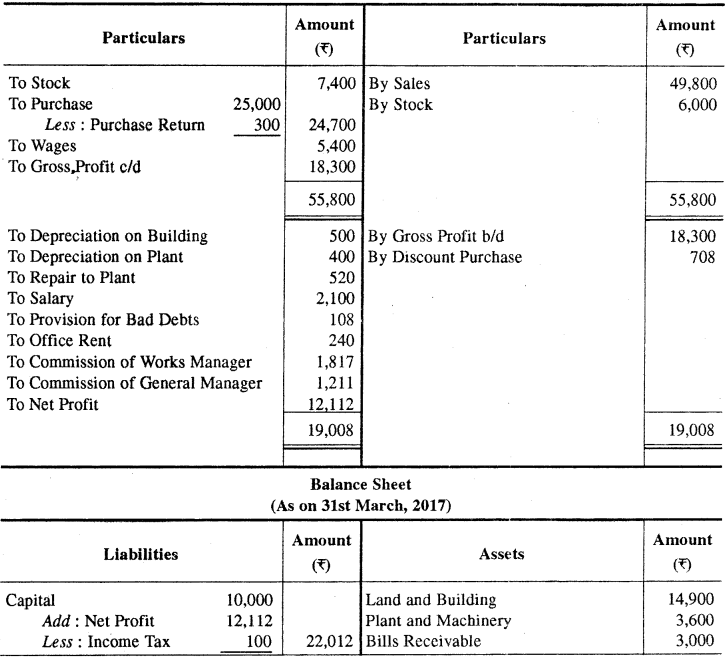

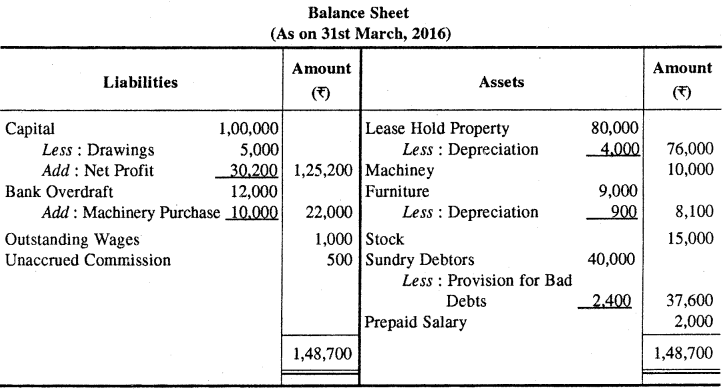

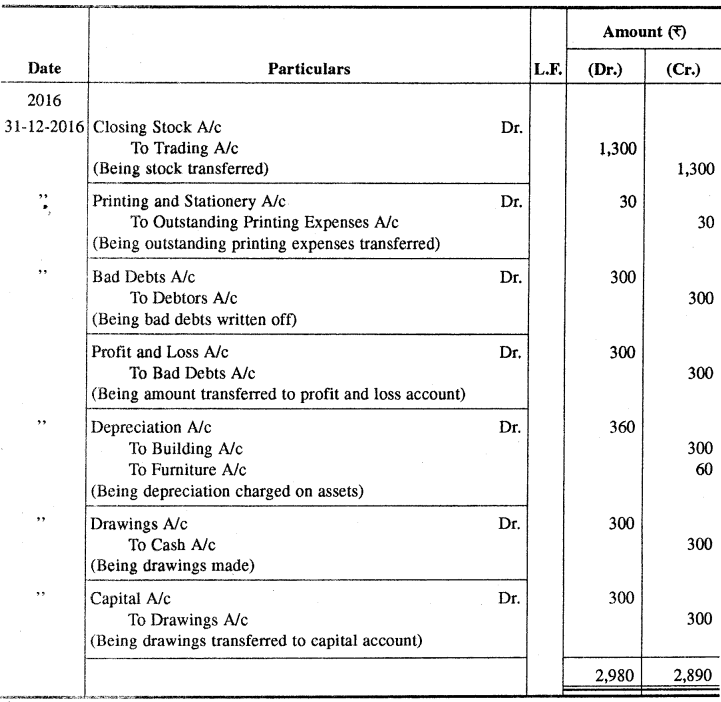

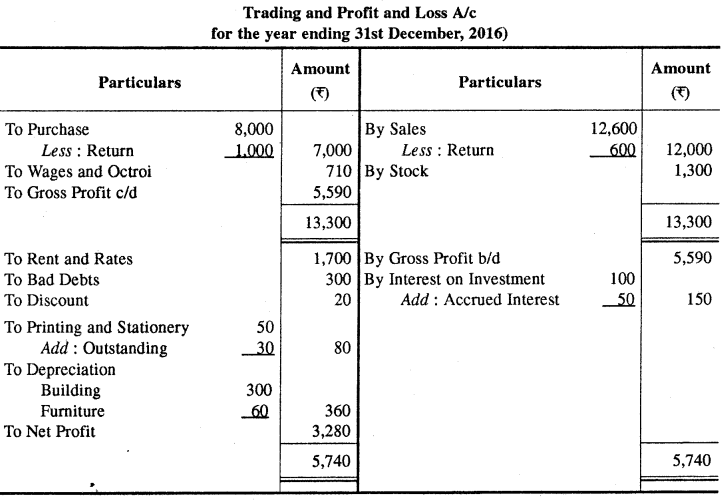

प्रश्न 6.

निम्नलिखित शेषों एवं सूचनाओं के आधार पर एक्स का 31 मार्च, 2017 को समाप्त होने वाली अवधि का व्यापार खाता एवं लाभ-हानि खाता एवं इसी तिथि का चिट्ठा बनाइये।

(From the following balance and information, prepare Trading and Profit and Loss account of Mr. X for the year ended 31st March, 2017 and Balance Sheet as on that date):

समायोजन (Adjustment)

1. 31 मार्च, 2017 को रतिया Rs 6,000 (Stock on 31st March, 2017 was Rs 6,000)

2. Rs 600 डूबत ऋण के और अपलिखित कीजिए और देनदारों पर 5% के बराबर डूबत ऋण प्रावधान बनाइये ।।

(Write off further Rs 600 for bad debts and maintain a provision for bad debts at 5% on debtors)।

3. Rs 240 कार्यालय किराये के चुकाये जिसे भू-स्वामी के खाते में नाम लिख दिये और इसे देनदारों की सूची में शामिल कर लिया गया ।

(Rs 240 paid as rent of the office were debited to landlord account and were included in the list of debtors)

4. मुख्य प्रबन्धक ऐसे शुद्ध लाभ पर 10% कमीशन प्राप्त करने का अधिकारी है, जिसकी गणना कारखाना प्रबन्धक का कमीशन तथा स्वयं का कमीशन घटाने के पश्चात् शेष रहे । (General manager is entitled to a commission at 10% of net profit after charging the commission of the works manager and his own)

5. कारखाना प्रबन्धक को ऐसे शुद्ध लाभ के 12% के बराबर कमीशन दिया जायेगा, जो मुख्य प्रबन्धक तथा स्वयं कारखाना प्रबन्धक का कमीशन घटाने से पूर्व शेष रहे ।

(Works manager to be given commission at 12% of net profit before charging the commission of general manager and his own)

उत्तर:

Trading and Profit and loss A/c (For the year ending 31st March, 2017)