Rajasthan Board RBSE Class 11 Accountancy Chapter 9 बैंक समाधान विवरण

RBSE Class 11 Accountancy Chapter 9 पाठ्यपुस्तक के प्रश्न

RBSE Class 11 Accountancy Chapter 9 वस्तुनिष्ठ प्रश्न

प्रश्न 1.

बैंक समाधान विवरण बनाया जाता है

(अ) व्यापारी द्वारा

(ब) लेनदारों द्वारा

(स) बैंक द्वारी

(द) देनदारों द्वारा

उत्तर-

(अ) व्यापारी द्वारा

प्रश्न 2.

बैंक समाधान विवरण बनाया जाता है

(अ) कपट वे अशुद्धियों को ज्ञात करने के लिये

(ब) गणितीय शुद्धता की जाँच करने के लिए

(स) रोकड़ बही व पासबुक के शेष का मिलान करने के लिए

(द) व्यापार का लाभ ज्ञात करने के लिए।

उत्तर-

(स) रोकड़ बही व पासबुक के शेष का मिलान करने के लिए

प्रश्न 3.

बैंक समाधान विवरण किन पुस्तकों के आधार पर बनाया जाता है

(अ) रोकड़ बही व क्रय बही

(ब) क्रय बही व विक्रय बही

(स) पासबुक व विक्रय बही

(द) रोकड़ बही व पास बुक

उत्तर-

(द) रोकड़ बही व पास बुक

प्रश्न 4.

बैंक समाधान विवरण बनाने हेतु किसे शेष को कोम में लिया जाता है

(अ) खाता बही का

(ब) पास बुक का

(स) रोकड़ बही का

(द) रोकड़ बही अथवा पास बुक का

उत्तर-

(द) रोकड़ बही अथवा पास बुक का

![]()

प्रश्न 5.

एक व्यापारी ने Rs 36,000 के चेक 25 जून, 2016 को निर्गमित किये जिनमें से Rs 16,000 के चेक 15 जुलाई, 2016 को भुगतान हेतु प्रस्तुत हुए। 30 मार्च, 2016 को रोकड़ बही व पासबुक के शेष में अन्तर होगा-

(अ)Rs 16,000 का

(ब)Rs 20,000 का

(स)Rs 36,000 का

(द)Rs 52,000 का

उत्तर-

(अ)Rs 16,000 का

प्रश्न 6.

एक व्यापारी ने 28 मार्च 2017 को Rs 16,000 के चेक बैंक में जमा कराये उनमें से Rs 6,000 का चेक 1 अप्रैल, 2017 को बैंक द्वारा जमा किया गया । 31 मार्च,2017 को दोनों शेषों में अन्तर होगा-

(अ)Rs 16,000 का

(ब)Rs 8,000 का

(स)Rs 6,000 का

(द)Rs 22,000 का

उत्तर-

(स)Rs 6,000 का

प्रश्न 7.

एक व्यापारी के बैंक खाने का (रोकड़ बही) में Rs 6,000 का क्रेडिट शेष है । एक ग्राहक ने सीधे बैंक में Rs 2,000, 30 जून, 2015 को जमा करा दिये । पासबुक का 30 जून 2015 को शेष होगा-

(अ) Rs 6,000

(ब) Rs 2,000

(स) Rs 8,000

(द) Rs 4,000

उत्तर-

(द) Rs 4,000

प्रश्न 8.

रोकड़ बही का शेष पास बुक के शेष से मेल नहीं खायेगा यदि

(अ) बैंक में जमा कराये गये चेक संग्रहित कर लिये गये

(ब) बैंक द्वारा वसूल किये गये शुल्क का लेखा रोकड़ बही में कर लिया गया।

(स) बैंक में एक ग्राहक द्वारा Rs 6,000 सीधे जमा कराये जिसकी सूचना व्यापारी को भी दे दी गई।

(द) स्थायी आदेश में बैंक द्वारा बीमा प्रीमियम का भुगतान किया किन्तु व्यापारी को सूचित नहीं किया।

उत्तर-

(द) स्थायी आदेश में बैंक द्वारा बीमा प्रीमियम का भुगतान किया किन्तु व्यापारी को सूचित नहीं किया।

RBSE Class 11 Accountancy Chapter 9 अतिलघु उत्तरीय प्रश्न

प्रश्न 1.

बैंक समाधान विवरण बनाने का मुख्य उद्देश्य क्या है ?

उत्तर-

रोकड़ बही के बैंक खाने के शेष तथा पास बुक के शेष में अन्तर के समाधान के लिए बैंक समाधान विवरण बनाया जाता है।

प्रश्न 2.

उन पुस्तकों के नाम लिखिए जिनके आधार पर बैंक समाधान विवरण बनाया जाता है।

उत्तर-

- रोकड़ बही,

- पासबुक

प्रश्न 3.

पासबुक किस खाते की नकल है ?

उत्तर-

ग्राहक के बैंक खाते की ।

प्रश्न 4.

पास बुक का कौन-सा शेष अधिविकर्ष व्यक्त करता है ?

उत्तर-

पास बुक का डेबिट शेष अधिविकर्ष व्यक्त करता है।

प्रश्न 5.

बैंक समाधान विवरण कब बनाया जाता है ?

उत्तर-

बैंक समाधान विवरण कभी भी व्यापारी की आवश्यकतानुसार रोकड़ बही और पासबुक के शेष को मिलाने के लिए। बनाया जा सकता है ।।

प्रश्न 6.

Rs 10,000 का चेक बैंक में जमा करवाया लेकिन मिलान तिथि तक संग्रहित नहीं हुआ, इसका रोकड़ बही के शेष (बैंक कॉलम) तथा पासबुक के शेष पर क्या प्रभाव पड़ा ?

उत्तर-

मिलान की तिथि को रोकड़ बही के शेष (बैंक कॉलम) में Rs 10,000 ज्यादा व पासबुक के शेष में Rs 10,000 कम होंगे। अर्थात् Rs 10,000 का अन्तर होगा।

![]()

प्रश्न 7.

Rs 3,000 के चेक निर्गमित किये लेकिन मिलान तिथि तक Rs 2,000 के चेक भुगतान हेतु प्रस्तुत नहीं हुए, पासबुक का शेष व रोकड़ बही का शेष किस प्रकार प्रभावित होगा ?

उत्तर-

रोकड़ बही के बैंक खाने में Rs 3,000 चेक निर्गमन के समय ही कम हो जायेंगे परन्तु बैंक में (पास बुक में)Rs 1,000 ही कम होंगे अर्थात् पासबुक में Rs 2,000 ज्यादा शेष बैंक द्वारा दर्शाया जायेगा एवं रोकड़ बही के बैंक खाने में Rs 2,000 कम शेष होगा ।

प्रश्न 8.

रोकड़ बही के बैंक कॉलम का क्रेडिट शेष होना क्या व्यक्त करता है ?

उत्तर-

रोकड़ बही के बैंक कॉलम का क्रेडिट शेष होना बैंक अधिविकर्ष (Overdraft) व्यक्त करता है।

RBSE Class 11 Accountancy Chapter 9 लघूत्तरात्मक प्रश्न

प्रश्न 1.

बैंक समाधान विवरण क्या है ?

उत्तर-

बैंक समाधान विवरण से आशय एक ऐसे विवरण से है जो किसी व्यापारी द्वारा एक निश्चित तिथि तक बैंक के साथ हुये लेन-देनों का मिलान अपनी रोकड़ बही से करने के लिए बनाया जाता है।

प्रश्न 2.

बैंक समाधान विवरण क्यों बनाया जाता है ?

उत्तर-

बैंक समाधान विवरण बनाने के निम्न कारण होते हैं

- बैंक समाधान विवरण रोकड़ बही या पास बुक में हुई किसी भी भूल को सामने लाता है।

- प्रबन्धकों को बैंक के सही शेष की जानकारी प्राप्त होती है।

- व्यवसाय के कर्मचारियों और बैंक कर्मचारियों के गबन को नियमित समाधान विवरण पत्र बनाने से रोका जा सकता है।

- समाधान विवरण पत्र चेकों के संग्रह में होने वाले अनावश्यक विलम्ब का पता लगाने में सहायक होता है ।।

प्रश्न 3.

रोकड़ बही एवं पास बुक के शेषों में अन्तर के कोई चार कारण बताइये।

उत्तर-

निम्न कारणों से रोकड़ बही एवं पास बुक के शेषों में अन्तर होगा

- चेक जमा कराये परन्तु निश्चित तिथि तक संग्रहित नहीं हुये।

- बैंक ने बैंक शुल्क के वसूल किये।

- ग्राहक ने सीधे खाते में जमा कराये ।

- चेक निर्गमित किये परन्तु निश्चित तिथि तक भुगतान के लिए प्रस्तुत ही नहीं किये गये।

प्रश्न 4.

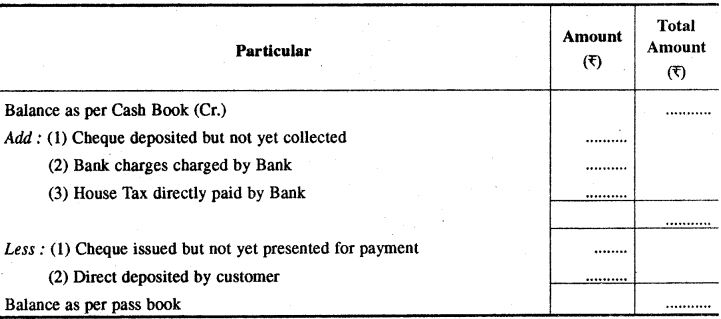

रोकड़ वही तथा पास बुक के कौन से शेष अधिविकर्ष बतलाते हैं ?

उत्तर-

रोकड़ बही के बैंक खाने का Cr. (क्रेडिट) व पास बुक का Dr. (डेबिट) शेष अधिविकर्ष कहलाते हैं।

![]()

प्रश्न 5.

रोकड़ बही के क्रेडिट शेष होने पर अन्तर के किन्हीं पाँच कारणों से एक काल्पनिक प्रारूप बनाइये।

उत्तर-

Bank Reconciliation Statement (as on 31st Dec. 2016)

प्रश्न 6.

समायोजित रोकड़ बही कब बनाई जाती है ?

उत्तर-

पास बुक के शेष तथा रोकड़ बही के बैंक खाने के शेष में अन्तर के कारणों को जानने से कुछ ऐसी मदें पता चलती हैं। जिन्हें पास बुक में तो लिख दिया गया है परन्तु रोकड़ बही में नहीं लिखा गया । यदि इन्हें रोकड़ बही में लिख दिया जाये तो ये मदें बैंक समाधान विवरण में नहीं लिखी जायेंगी । इन मदों को लिखने हेतु समायोजित रोकड़ बही तैयार की जाती है।

प्रश्न 7.

रोकड़ बही में बैंक कॉलम का Rs 10,000 का क्रेडिट शेष है तथा बैंक द्वारा बैंक शुल्क के Rs 500 वसूल किये गये तथा एक स्थायी आदेश में बीमा प्रीमियम बैंक द्वारा Rs 1,000 चुकाया गया। बैंक पास बुक का शेष क्या होगा ?

उत्तर-

पास बुक का शेष Rs 11,500 डेबिट होगा।

![]()

प्रश्न 8.

व्यापारी द्वारा एक ग्राहक से प्राप्त Rs 5,000 का बिल बैंक से भुना लिया गया बाद में यह बिल अनादृत हो गया। पास बुक के क्रेडिट शेष का मिलान रोकड़ बही से करने के लिए इस मद का समायोजन कैसे दिखाया जायेगा ?

उत्तर-

Bank Reconciliation Statement

(as on………….)

RBSE Class 11 Accountancy Chapter 9 निबन्धात्मक प्रश्न

प्रश्न 1.

बैंक समाधान विवरण किसे कहते हैं ? इसके बनाने की क्यों आवश्यकता है?

उत्तर-

बैंक समाधान विवरण का अर्थ (Meaning of Bank Reconciliation Statement)

बैंक समाधान विवरण से आशय एक ऐसे विवरण से है, जो कि व्यापारी द्वारा एक निश्चित तिथि तक बैंक के साथ हुए लेन-देनों का मिलान अपनी रोकड़ बही से करने के लिए बनाया जाता है।

बैंक के साथ किये गये सभी लेन-देन दोनों ही पुस्तकों (अर्थात् रोकड़ बही तथा पास बुक) में लिखे जाते हैं। अतः रोकड़ बही और पास बुक दोनों के द्वारा प्रदर्शित समान अवधि के शेषों में कोई अन्तर नहीं होना चाहिए। परन्तु कई बार इन दोनों शेषों में अन्तर पाया जाता है। दोनों पुस्तकों के शेषों में अन्तर के कारणों का पता लगाने और उन्हें दूर करने के लिए एक विवरण बनाया जाता है जिसे बैंक समाधान विवरण कहते हैं ।

आर. जी. विलियम्स के अनुसार, “बैंक द्वारा ग्राहक के लिए प्रकट की गई बाकी तथा ग्राहक की रोकड़ बही में आयी हुई बैंक की बाकी का मिलान करने हेतु जो विवरण पत्र तैयार किया जाता है, उसे बैंक समाधान विवरण कहते हैं।”

कार्टर के अनुसार, “बैंक समाधान विवरण एक ऐसा विवरण है जो किसी ग्राहक द्वारा पास बुक के शेष का रोकड़ बही द्वारा प्रदर्शित बैंक शेष से मिलान करने के लिए किसी विशेष तिथि को बनाया जाता है।”

बैंक समाधान विवरण बनाये जाने की आवश्यकता (Need for Preparing Bank Reconciliation Statement)

बैंक समाधान विवरण बनाने के कारण या इसका महत्व या आवश्यकता निम्न प्रकार है

- रोकड़ बही का पास बुक से मिलान करने के लिए रोकड़ बही के बैंक खाने तथा बैंक पास बुक के शेषों का मिलान करके यह जानने का प्रयास किया जाता है कि अन्तर किन कारणों से है।

- त्रुटि या भूलचूक का पता लगाने के लिए व्यवसायी या बैंक कर्मचारियों द्वारा लेखा करते समय होने वाली त्रुटियों का पता लगाने के लिए तथा उन्हें दूर करने के लिए बैंक समाधान विवरण बनाया जाता है।

- छुटे लेन-देनों का लेखा रोकड़ बही में करने के लिए कुछ ऐसे लेन-देन होते हैं जिनका व्यापारी को पता नहीं चलता लेकिन पास बुक में लिखे होते हैं, जैसे बैंक द्वारा ब्याज लगाना, स्थायी आदेश पर बीमा या किराया आदि का भुगतान करना आदि । बैंक समाधान विवरण बनाने से व्यापारी को इनकी जानकारी हो जाती है जिससे वह इनका लेखा रोकड़ बही में कर लेता है।

- व्यवसाय या बैंक के कर्मचारियों द्वारा गबन को रोकने के लिए व्यवसाय या बैंक के कर्मचारियों द्वारा किये जाने वाले गबन को रोकने के लिए भी बैंक समाधान विवरण बनाना आवश्यक है जिससे रोकड़ बही तथा पासबुक का मिलान होने के बाद यह जानकारी हो जाती है कि व्यवसाय के कर्मचारी दोषी हैं या बैंक के।।

- वास्तविक बैंक शेष का ज्ञान बैंक समाधान विवरण से वास्तविक बैंक शेष का ज्ञान हो जाता है जिससे व्यापारी नये चेक निर्गमित करने के सम्बन्ध में निर्णय ले सकता है ।

- प्रबन्ध व नियन्त्रण में सहायता बैंक समाधान विवरण बनाने से व्यवसाय के प्रबन्ध एवं नियन्त्रण में सहायता मिलती है।

- दोनों के अधिविकर्ष में अन्तर की जानकारी के लिए रोकड़ बही तथा पासबुक के अनुसार अधिविकर्ष का अन्तर किन कारणों से है इसकी जानकारी बैंक समाधान विवरण से हो जाती है।

- अधिविकर्ष पर ब्याज आदि का लेखा-अधिविकर्ष पर बैंक द्वारा लगाये जाने वाले ब्याज की जानकारी व्यापारी को हो जाती है जिससे वह रोकड़ बही में लेखा कर सकता है।

- देनदारों द्वारा बैंक में सीधे जमा की जानकारी-कभी-कभी ग्राहक व्यापारी के बैंक खाते में सीधे ही रकम जमा कर देते हैं। जिसकी जानकारी व्यापारी को बैंक समाधान विवरण बनाते समय ही होती है।

- निर्गमित एवं संग्रह हेतु बैंक में जमा चैकों की जानकारी बैंक समाधान विवरण से यह जानकारी हो जाती है कि व्यापारी द्वारा निर्गमित चैक बैंक से भुगतान किये जा चुके हैं या नहीं। इसी प्रकार संग्रह के लिए जमा चैकों की भी जानकारी हो जाती है कि वे संग्रहित हुए हैं या नहीं।

इस प्रकार हम देखते हैं कि बैंक समाधान विवरण बनाना कानूनन अनिवार्य न होने पर भी व्यापारी द्वारा बनाना आवश्यक है ।

प्रश्न 2.

बैंक समाधान विवरण बनाने के महत्व पर प्रकाश डालिए। इसके बनाने की विभिन्न विधियाँ कौन-कौन सी हैं ?

उत्तर-

बैंक समाधान विवरण बनाने के महत्व (Importance for Making Bank Reconciliation Statement)-

(नोट-महत्त्व के लिए निबन्धात्मक प्रश्न नं. 1 का उत्तर देखें।)

बैंक समाधान विवरण बनाने की विधि (Preparation of Bank Reconciliation Statement)

बैंक समाधान विवरण बनाने की दो विधियाँ प्रचलन में है-

(1) रोकड़ बही के शेष को आधार मानकर

(अ) रोकड़ बही के नाम शेष (Debit Balance) को आधार मानकर

(ब) रोकड़ बही के जमा शेष (Credit Balance) को आधार मानकर ।

![]()

(2) पास बुक के शेष को आधार मानकर-

(अ) पस बुक के नाम शेष (Debit Balance) के आधार मानकर

(ब) पास बुक के जमा शेष (Credit Balance) को आधार मानकर।

उपरोक्त दोनों विधियों से बैंक समाधान विवरण बनाया जा सकता है।

प्रश्न 3.

बैंक समाधान विवरण का अर्थ बताइये। विस्तार से बताइये कि रोकड़ बही और पास बुक के शेष में अन्तर के कौन-कौन से कारण हैं ?

उत्तर-

बैंक समाधान विवरण का अर्थ बैंक समाधान विवरण से आशय एक ऐसे विवरण से है, जो कि व्यापारी द्वारा एक निश्चित तिथि तक बैंक के साथ हुए लेन-देनों का मिलान अपनी रोकड़ बही से करने के लिए बनाया जाता है।

बैंक के साथ किये गये सभी लेन-देन दोनों ही पुस्तकों (अर्थात् रोकड़ बही तथा पास बुक) में लिखे जाते हैं। अतः रोकड़ बही और पास बुक दोनों ही के द्वारा प्रदर्शित समान अवधि के शेषों में कोई अन्तर नहीं होना चाहिए । परन्तु कई बार इन दोनों शेषों में अन्तर पाया जाता है। दोनों पुस्तकों के शेषों में अन्तर के कारणों का पता लगाने और उन्हें दूर करने के लिए एक विवरण बनाया जाता है जिसे बैंक समाधान विवरण कहते हैं।

रोकड़ बही और पासबुक के शेष में अन्तर के प्रमुख कारण निम्नलिखित हैं-

1. चेक निर्गमित किये गये लेकिन भुगतान के लिए प्रस्तुत नहीं हुए (Cheque issued but not yet presented for payment) व्यापारी अपने लेनदारों को भुगतान में चेक देने के तुरन्त बाद अपनी रोकड़ बही के क्रेडिट पक्ष बैंक के खाने में उसका लेखा कर देता है। इससे रोकड़ बही में बैंक शेष कम हो जाता है लेकिन वह लेनदार जब तक बैंक से अपना भुगतान प्राप्त नहीं करता है तब तक बैंक में जमा व्यापारी के शेष में कोई परिवर्तन नहीं होता । अतः चेक के निर्गमन एवं भुगतान प्राप्ति में समय के अन्तर के कारण उनके शेष में भी अन्तर बना रहता है।

2. चेक बैंक में जमा कराये लेकिन उनका संग्रह नहीं हुआ (Cheque deposited in bank but not yet collected) अपने ग्राहकों से प्राप्त चेकों को जब हम बैंक में अपने खाते में जमा करने के लिए भेजते हैं तभी रोकड़ बही के डेबिट पक्ष में लेखा करके बैंक शेष में वृद्धि कर लेते हैं लेकिन बैंक अपने यहाँ तभी लेखा करता हैं जबकि वह उन चेकों की राशि का संग्रह (Collection) कर लेता है । अतः चेकों के बैंक में जमा की तिथि से संग्रह की तिथि तक बैंक एवं रोकड़ बही के शेषों में अन्तर बना रहता है।

3. बैंक द्वारा ब्याज देना या लेना (Interest credited or debited by the Bank) बैंक हमारे जमा पर ब्याज की राशि से हमारे खाते को क्रेडिट करता है तथा अधिविकर्ष (overdraft) पर ब्याज की राशि से हमारे खाते को डेबिट करता है। अतः ब्याज का लेखा होने से पास बुक का शेष कम या अधिक हो जाता है जिसका लेखा रोकड़ बही में नहीं हो पाता। इसलिए दोनों के शेषों में अन्तर उत्पन्न हो जाता है।

4. बैंक प्रभार (Bank Charges) बैंक जब अपनी सेवाओं के बदले में शुल्क या कमीशन लेता है तो पासबुक में तो लेखा हो जाता है लेकिन रोकड़ बही में नहीं हो पाता, इससे दोनों के शेषों में अन्तर आ जाता है।

5. बैंक द्वारा ग्राहक की ओर से किया गया भुगतान (Payment made by the Bank on behalf of customer) बैंक ग्राहक से प्राप्त स्थायी आदेश पर बीमा प्रीमियम, किराया आदि का भुगतान सीधे ही कर देता है तथा ग्राहक के खाते को डेबिट कर देता है जिससे पासबुक के अनुसार जमा शेष कम हो जाता है लेकिन रोकड़ बही में कोई लेखा नहीं होता इस कारण दोनों के शेषों में अन्तर हो जाता है।

6. ग्राहक द्वारा सीधे बैंक में जमा कराना (Direct deposit into Bank by the Customer) कभी-कभी ग्राहकों द्वारा भुगतान सीधे बैंक खाते में जमा करा दिया जाता है जिसकी जानकारी व्यापारी को नहीं होती है। अतः इससे बैंक शेष में वृद्धि हो जाती है लेकिन रोकड़ बही में कोई लेखा नहीं हो पाता । परिणामस्वरूप रोकड़ बही तथा पासबुक के शेषों में अन्तर आ जाता है।

7. बैंक द्वारा ग्राहक के लिए किया गया संग्रह (Collection made by the Bank for the customer) बैंक ग्राहक से प्राप्त स्थायी आदेश पर उसके लिए ब्याज, लाभांश (Dividend) आदि की राशि प्राप्त कर उसके खाते में क्रेडिट कर देता है लेकिन इसकी सूचना व्यापारी को नहीं होती है। अतः बैंक पास बुक तथा रोकड़ बही के शेषों में अन्तर आ जाता है।

8. बिल, हुण्डी तथा चेकों का अप्रतिष्ठित होना (Bills, Hundies and Cheques dishonored) जब व्यापारी विनिमय बिल, हुण्डी तथा चेकों को संग्रह के लिए बैंक भेजता है तभी वह रोकड़ बही में लेखा कर लेता है लेकिन यदि उनका भुगतान प्राप्त नहीं होता अर्थात् वे अप्रतिष्ठित (Dishonored) हो जाय तो बैंक को उनका भुगतान प्राप्त नहीं हो पाता। अतः रोकड़ बही तथा बैंक पास बुक के शेषों में अन्तर आ जाता है।

![]()

9. रोकड़ बही अथवा पास बुक में गलत प्रविष्टियाँ होना (Wrong entries in Cash Book or Pass Book) कभी-कभी बैंक अथवा व्यवसायी द्वारा भूलवश गलत प्रविष्टि कर दी जाती है, जैसे-गलत पक्ष में लेखा होना, धनराशि गलत होना, योग लगाते समय गलती होना, अन्य व्यक्ति के खाते में लेखा कर देना आदि । इन गलतियों के परिणामस्वरूप पासबुक तथा रोकड़ बही के शेष में अन्तर आ जाता है।

10. चेक संग्रह के लिए बैंक भेजा किन्तु रोकड़ बही में नहीं लिखा गया (Cheque sent to Bank for collection but not recorded in cash book) जब रोकड़ बही में बिना लेखा किये चेक संग्रह के लिए बैंक भेज दिये जाते हैं तथा वे संग्रह होकर बैंक पास बुक में जमा हो जाते हैं तो उनकी धनराशि से पास बुक तथा रोकड़ बही में अन्तर आ जाता है।

11. चेक का लेखा रोकड़ बही में हो गया किन्तु बैंक नहीं भेजा गया (Cheque entered in cash book but not sent to bank) जब चेक को बैंक भेजने के उद्देश्य से रोकड़ बही में लेखा कर लिया जाए किन्तु उसे बैंक न भेजा जाय तो रोकड़ बही का शेष अधिक हो जायेगा लेकिन बैंक का शेष नहीं बढ़ेगा । इस प्रकार दोनों में अन्तर आ जायेगा।

प्रश्न 4.

रोकड़ बही के डेबिट शेष का पासबुक के शेष से मिलान करने के लिए कौन-सी मदें जोड़ी जाती हैं व कौन-सी मदें घटाई जाती हैं ?

उत्तर-

जिन प्रविष्टियों के कारण रोकड़ बही का डेबिट शेष पासबुक के क्रेडिट शेष से कम हो उन्हें जोड़ दिया जाता है तथा जिन प्रविष्टियों के कारण रोकड़ बही का डेबिट शेष पासबुक के क्रेडिट शेष से अधिक हो उन्हें घटा दिया जाता है।

प्रश्नानुसार निम्न को जोड़ा एवं घटाया जाता है-

जोड़ी जाने वाली मदें (Items to be Added)

(i) चेक निर्गमित हुए किन्तु भुगतान के लिए बैंक में प्रस्तुत नहीं हुए (Cheque issued but not yet presented for payment) – जब व्यापारी चेक जारी करता है तो उसका लेखा रोकड़ बही में करता है इससे उसका ऋणी शेष कम हो जाता है। लेकिन जब तक वह चेक बैंक में भुगतान के लिए प्रस्तुत नहीं होगा तब तक पासबुक के शेष में कोई अन्तर नहीं आता है। अतः पास बुक के अनुसार शेष बनाये रखने के लिए इस प्रकार के चेकों की रकम को जोड़ा जाता है।

(ii) चेक निर्गमित किये किन्तु अनादरित हो गये (Cheque issued but dishonored) – चेक निर्गमित होने पर रोकड़ बही का डेबिट शेष कम हो जाता है लेकिन उसके अनादरित (Dishonored) हो जाने पर पासबुक के क्रेडिट शेष में कोई अन्तर नहीं आता। अतः रोकड़ बही के शेष में ऐसी मद को जोड़ देने से दोनों का शेष समान हो जायेगा।

(iii) चेक अथवा बिल बैंक भेजे लेकिन उनकी प्रविष्टि रोकड़ बही में नहीं हुई (Cheque or B/R sent to bank but not entered in cash book) – रोकड़ बही में बिना चढ़ाये बैंक भेजे गये चेकों का एकत्रीकरण (collection) जब हो जाता है तो पास बुक का क्रेडिट शेष बढ़ जाता है लेकिन रोकड़ बही के शेष में कोई अन्तर नहीं आता है। अतः ऐसे चेकों की राशि को दोनों का शेष बराबर करने के लिए रोकड़ बही के डेबिट शेष में जोड़ा जाता है।

(iv) बैंक द्वारा ब्याज क्रेडिट करना (Interest credited by the bank) – बैंक द्वारा जब व्यापारी के जमा पर ब्याज क्रेडिट किया जाता है तो इसकी जानकारी व्यापारी को नहीं हो पाती अतः रोकड़ बही का डेबिट शेष कम होता है लेकिन पासबुक का क्रेडिट शेष ब्याज की राशि से बढ़ जाता है। अतः शेष बराबर करने के लिए ब्याज की राशि जोड़ देनी चाहिए ।

(v) बैंक द्वारा विनियोगों पर ब्याज अथवा लाभांश प्राप्त करना (Interest or dividend collected by the bank) – जब व्यापारी की ओर से उसके विनियोगों पर ब्याज या लाभांश का एकत्रीकरण बैंक द्वारा किया जाता है तो बैंक अपने यहाँ लेखा कर लेती है लेकिन रोकड़ बही में उसका लेखा नहीं हो पाता इसलिए ऐसी मदों को जोड़ा जाता है ।।

(vi) बैंक में किसी ग्राहक द्वारा सीधी जमा कराई गई राशि (Amount deposited in bank directly by the customer) – जब कोई देनदार व्यापारी के बैंक खाते में सीधे रकम जमा कर देता है तो इसकी जानकारी व्यापारी को न होने के कारण रोकड़ बही में लेखा नहीं हो पाता जबकि पास बुक में हो जाता है। अतः राशि बराबर करने के लिए रोकड़ बही में लेखा कर देना चाहिए अर्थात् उतनी ही धनराशि जोड़ देनी चाहिए ।

(vii) पास बुक के क्रेडिट पक्ष में की गई कोई गलत प्रविष्टि (Any entry wrongly passed in credit side of the pass book) – पासबुक के क्रेडिट पक्ष में यदि गलती से भी लेखा कर दिया जाए तो बैंक समाधान विवरण बनाते समय उतनी ही धनराशि रोकड़ बही के ऋणी (Debit) शेष में जोड़ देनी चाहिए।

![]()

घटाई जाने वाली मदें (Items to be Deducted)

(i) चेक या प्राप्य बिल वसूली के लिए बैंक भेजे लेकिन वसूल नहीं हुए (Cheque or B/R sent to bank but not yet collected) जब वसूली के लिए चेक बैंक भेजा जाता है तब रोकड़ बही के डेबिट शेष में वृद्धि कर ली जाती है लेकिन जब तक वह वसूल होकर बैंक में व्यापारी के खाते में जमा नहीं होता तब तक दोनों के शेष में अन्तर बना रहता है। अतः ऐसे चेकों की राशि रोकड़ बही के डेबिट शेष में से घटा देनी चाहिए।

(ii) चेक वसूली के लिए बैंक भेजे लेकिन अनादरित हो गये (Cheques sent to bank for collection but dishonoured) जब रोकड़ बही में चढ़ाकर चेक वसूली के लिए बैंक भेजा जाता है लेकिन वह अनादरित हो जाता है तो ऐसे चेकों की राशि घटाई जाती है।

(iii) चेक निर्गमित किये लेकिन उन्हें रोकड़ बही में लिखना भूल गये (Cheque issued but not recorded in case book) निर्गमित चेक का बैंक से भुगतान होने पर पास बुक की क्रेडिट बाकी कम हो जायेगी जबकि रोकड़ बही की बाकी अपरिवर्तित रहेगी, अतः ऐसे चेकों की राशि घटाने से दोनों का शेष बराबर हो जायेगा।

(iv) चेक जो रोकड़ बही में प्रविष्ट कर लिए गये लेकिन संग्रह के लिए बैंक नहीं भेजे गये (Cheque which entered in cast book but not sent to bank for collection) ऐसे चेक जिनका लेखा रोकड़ बही में हो गया है लेकिन संग्रह के लिए बैंक नहीं भेजे गये हैं उनसे रोकड़ बंही का शेष बढ़ जायेगा लेकिन पास बुक का शेष प्रभावित नहीं होगा अतः ऐसे चेकों की धनराशि को घटा देना चाहिए जिससे शेष पासबुक के बराबर हो जायेगा।

(v) बैंक द्वारा किया गया सीधा भुगतान (Direct payment made by bank) कभी-कभी ग्राहक के स्थायी आदेश पर बैंक बीमा प्रीमियम, आयकर, आदि का भुगतान सीधे ही कर देता है जिसकी जानकारी व्यापारी को नहीं होती । इस कारण रोकड़ बही के शेष में कोई परिवर्तन नहीं हो पाता। ऐसे भुगतानों की राशि को घटा देना चाहिए जिससे कि रोकड़ बही का शेष पासबुक के समान हो जाये

(vi) बैंक द्वारा बैंक व्यय कमीशन आदि लेना (Bank charges, commission etc. charged by bank) जब बैंक अपने व्यय या कमीशन आदि वसूल करता है तो अपने यहाँ लेखा करके पास बुक के शेष को कम कर लेता है लेकिन रोकड़ बही का शेष अपरिवर्तित रहता है। अतः ऐसे व्ययों को रोकड़ बही के शेष में से घटा देने पर दोनों के शेष बराबर हो जायेंगे।

(vii) पास बुक के डेबिट पक्ष में भूल से लेखा करना (Any amount wrongly debited in pass book) यदि पास बुक के डेबिट पक्ष में गलती से कोई लेखा हो जाय तो उसका शेष कम हो जायेगा जबकि रोकड़ बही का शेष अपरिवर्तित रहेगा। अतः ऐसे लेखों की रकम को रोकड़ बही के शेष में से घटा देना चाहिए जिससे कि दोनों का शेष बराबर हो जायेगा।

इस प्रकार जोड़ी जाने वाली मदों को रोकड़ बही के नाम शेष में जोड़कर तथा घटाई जाने वाली मदों के योग को घटाकर आने वाला शेष यदि सकारात्मक होता है तो पास बुक का क्रेडिट शेष निकलता है और शेष यदि नकारात्मक हो तो पास बुक के अनुसार डेबिट शेष आता है।

RBSE Class 11 Accountancy Chapter 9 आंकिक प्रश्न

प्रश्न 1.

निम्नलिखित सूचनाओं से 31 मार्च, 2017 को बैंक समाधान विवरण बनाइये।

(Prepare bank reconciliation statement as on 31st March, 2017 from the following)

उत्तर:

Bank Reconciliation Statement

(as on 31st March, 2017)

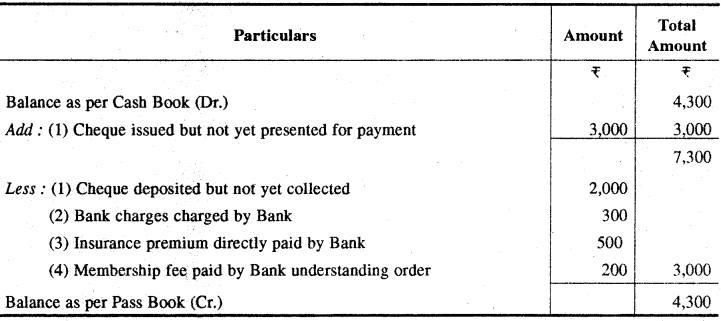

प्रश्न 2.

निम्नलिखित विवरण से 30 जून, 2016 को पास बुक का शेष दर्शाते हुए बैंक समाधान विवरण बनाइए।

(From the following particulars prepare a Bank Reconciliation statement showing the balance as per Pass Book as 30th June, 2016)

(1) रोकड़ बही का डेबिट शेष Rs 4,300 है

(Debit balance as per cash book Rs 4,300)

(2) राकेश को Rs 3,000 का एक चेक दिया जो भुगतान के लिए अभी तक प्रस्तुत नहीं हुआ।

(A cheque of Rs 3,000 issued to Rakesh but was not yet presented for payment)

(3) Rs 10,000 के चेक बैंक में जमा कराये उनमें से Rs 2,000 के चेक जुलाई में संग्रहित हुए।

(Cheque deposited into bank Rs 10,000 out of which Rs 2,000 cheque collected in July)

(4) बैंक द्वारा चार्ज किया हुआ शुल्क Rs 300 ।

(Fee charged by bank Rs 300)

(5) बैंक द्वारा बीमा प्रीमियम का भुगतान किया गया Rs 500 ।

(Insurance premium paid by bank Rs 500)

(6) स्थायी आदेश में बैंक ने Rs 200 सदस्यता शुल्क का भुगतान किया।

(Membership fee paid by bank under standing order Rs 200.)

उत्तर:

![]()

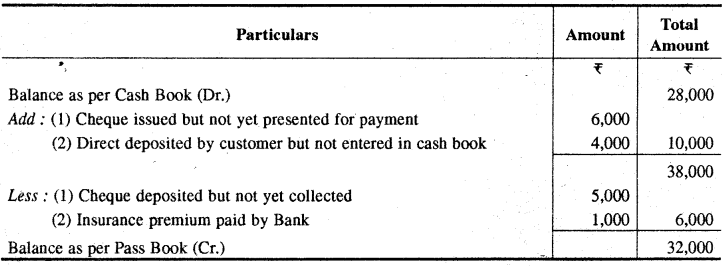

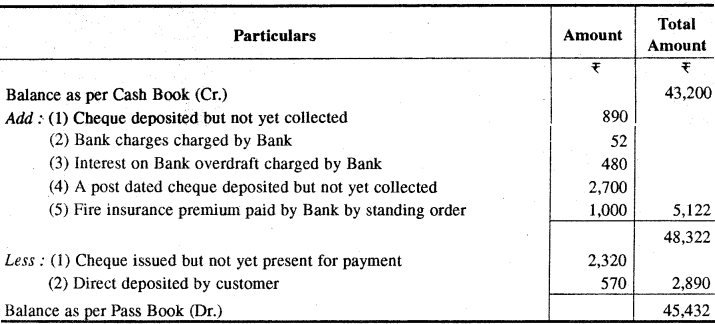

प्रश्न 3.

31 मार्च, 2017 को ‘अ’ की रोकड़ पुस्तक Rs 43,200 का क्रेडिट शेष दर्शाती है, किन्तु उनकी पासबुक निम्नलिखित कारणों से अन्तर दर्शाती है

(On 31st March, 2017 the cash book of Mr ‘A’ shows a credit balance of Rs 43,200 but their pass book : shown a difference due to following reasons)

(i) एक Rs 890 का बाहर का चेक 28 मार्च,2017 को बैंक में जमा कराया जो अब तक संग्रहित नहीं हुआ।

(An outstation cheque for Rs 890 deposited into Bank on 28th March, 2017 has not yet collected.)

(ii) Rs 2,320 का चेक महेश को जारी किया गया जिसे भुगतान के लिए अभी तक प्रस्तुत नहीं किया गया।

(A cheque for Rs 2,320 issued to Mahesh has not yet been presented for payment.)

(iii) 31 मार्च, 2017 को एक ग्राहक ने Rs 570 व्यापारी को सूचित किये बिना सीधे ही बैंक में जमा कराये ।

(A customer deposited Rs 570 direct into Bank on 31st March, 2017 without informing to merchant.)

(iv) बैंक शुल्क के Rs 52 तथा अधिविकर्ष पर ब्याज के Rs 480 पास बुक में डेबिट किये ।।

(Bank charges Rs 52 and interest on overdraft Rs 480 have been debited in the pass book)

(v) एक Rs 2,700 का आगे की तिथि का चेक बैंक में जमा कराया किन्तु संग्रहित नहीं किया जा सका।

(A post dated cheque Rs 2,700 was deposited into bank but could not have been collected in any case.)

(vi) स्थायी आदेशानुसार Rs 1,000 का अग्नि बीमा प्रीमियम बैंक द्वारा चुकाया गया किन्तु रोकड़ पुस्तक में दर्ज नहीं हुआ।

(Fire insurance premium amounting to Rs 1,000 paid by the barik under standing order has not been entered in cash book.)

उत्तर:

Bank Reconciliation Statement

(as on 31st March, 2017)

![]()

प्रश्न 4.

30 जून, 2016 को निम्नलिखित विवरणों से बैंक समाधान विवरण बनाइये।

(From the following particulars prepare Bank Reconciliation statement as on 30th June, 2016 )

उत्तर:

Bank Reconciliation Statement

(as on 30, June, 2016)

![]()

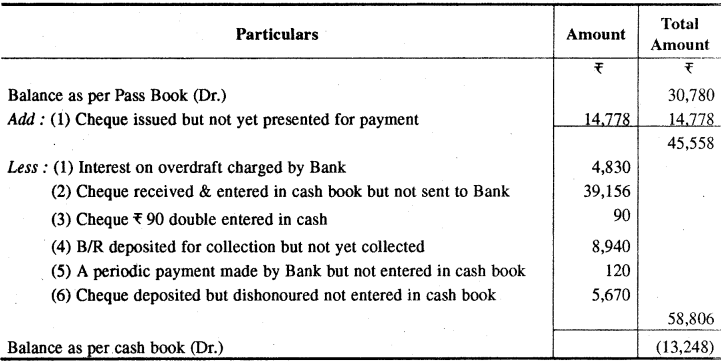

प्रश्न 5.

निम्नलिखित विवरण से बैंक समाधान विवरण तैयार कीजिए।

(Prepare Bank Reconciliation Statement from the following particulars )

(i) 31 जनवरी, 2017 को पास बुक का अधिविकर्ष शेष (डेबिट)Rs 30,780 है।

(Balance as per pass book on 31st Jan., 2017 overdraft (debit) Rs 30,780.)

(ii) 31 जनवरी, 2017 को निर्गमित चेक जो फरवरी 17 तक प्रस्तुत नहीं हुए, Rs 14,778 ।।

(Cheque drawn on 31st January 2017 but not cleared till Feb. 17 Rs 14,778)

(iii) 31 जनवरी, 2017 को अधिविकर्ष पर बैंक ने Rs 4,830 ब्याज लगाया जिसे रोकड़ बही में दर्ज नहीं किया गया ।

(Bank overdraft interest charged on 31st Jan. 2017 not entered in the cash book Rs 4,830)

(iv) Rs 39,156 का चेक दिनांक 28.1.2017 को प्राप्त किया एवं रोकड़ पुस्तक में दर्ज कर दिया किन्तु 2 फरवरी, 2017 तक बैंक में जमा नहीं कराया।

(Cheques of Rs 39,156 received on 28.1.2017 entered in cash book but not deposited to bank till 2nd Feb. 2017.)

(v) Rs 90 का प्राप्त चेक रोकड़ पुस्तक में दो बार दर्ज हो गया।

(Cheque received Rs 90 entered in cash book twice)

(vi) 25.1.17 को देय हुये प्राप्य बिल Rs 8,940 को 26.1.17 को बैंक में संग्रह के लिए जमा कराये एवं रोकड़ पुस्तक में दर्ज

कर लिये गये किन्तु यह राशि बैंक पास बुक में 1.2.2017 तक जमा नहीं की गई।

(Bills receivable due on 25.1.17 was sent to the bank for collection on 26.1.2017 and was entered in the cash book but the proceeds were not credited in pass book till 1.2.2017 Rs 8,940.)

(vii) बैंक द्वारा Rs 120 का सामयिक भुगतान स्थायी आदेशानुसार किया गया जिसे रोकड़ पुस्तक में दर्ज नहीं किया गया ।

(A periodic payment made by Bank Rs 120 understanding order not entered in cash book.)

(viii) Rs 5,670 का चेक 31 दिसम्बर, 2017 को जमा कराया जो अनादरित हो गया लेकिन जिसकी प्रविष्टि रोकड़ बही में नहीं की गई।

(Cheque deposited on 31st December, 2017 dishonoured, but the entry there of not made in the cash book Rs 5,670)

उत्तर:

Bank Reconciliation Statement

(as on 31st Jan. 2017)

![]()

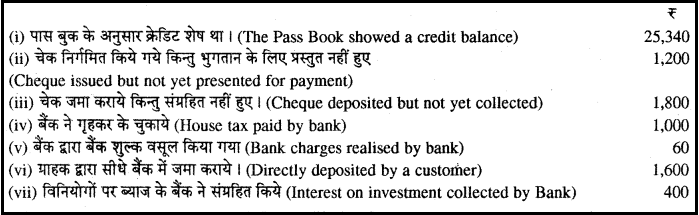

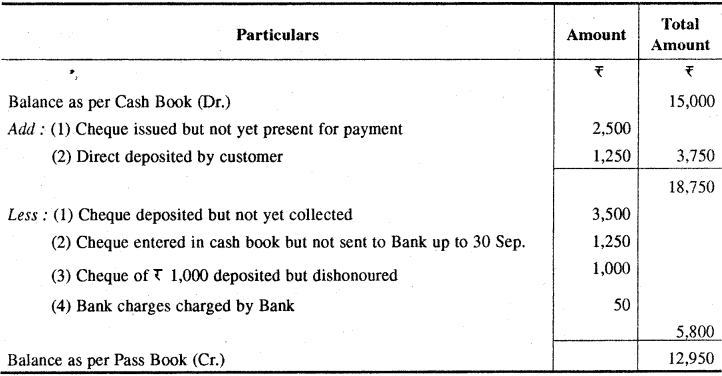

प्रश्न 6.

निम्नलिखित विवरण से 30 सितम्बर, 2016 को एक बैंक समाधान विवरण बनाइये

(From the following particulars prepare a Bank Reconciliation Statement as on 30th September 2016.)

(1) फर्म की रोकड़ बही (बैंक कॉलम)Rs 15,000 नाम शेष दर्शाती थी।

(The cash book of firm showed the debit balance of Rs 15,000.)

(2) Rs 12,500 के चेक निर्गमित किये गये जिनमें से केवल Rs 10,000 के चेक ही भुगतान के लिए प्रस्तुत किये गये।

(Cheque issued Rs 12,500 out of which cheque worth Rs 10,000 only were presented for payment.)

(3) Rs 3,500 के चेक 28 सितम्बर, 2016 को जमा कराये लेकिन बैंक द्वारा अभी तक जमा नहीं किये गये । इसके अतिरिक्त एक चेक Rs 1,250 का रोकड़ बही में 30 सितम्बर, 2016 को दर्ज किया गया किन्तु 3 अक्टूबर, 2016 को बैंक में जमा कराया गया।

(A cheque accounted Rs 3,500 deposited into Bank on 28th September, 2015 but had not yet been credited by the Bank in addition to this one cheque for Rs 1,250 was entered cash book on 30th September, 2016 but was Banked on 3rd October, 2016.) (4) 25 सितम्बर, 2016 को सुमित का Rs 1,000 का चेक बैंक में जमा कराया गया किन्तु वह अनादरित हो गया था एवं उसकी सूचना 1 अक्टूबर, 2016 को प्राप्त हुई थी ।

(A cheque from Sumit for Rs 1,000 was deposited in the Bank on 25th Sept. 2016 but was dishonoured and the advice was received on 1st Oct., 2016.)

(5) पास बुक में बैंक शुल्क के बैंक द्वारा डेबिट किये गये Rs 50 दर्शाये ।

(Pass book showed bank charges of Rs 50 debited by the Bank.)

(6) एक देनदार ने 20 सितम्बर, 2016 को Rs 1,250 फर्म के बैंक खाते में जमा कराये किन्तु बैंक द्वारा सूचना 3 अक्टूबर, 2016 को प्राप्त हुई।

(One of the debtor deposited a sum of Rs 1,250 in the bank account of the firm on 20th September, 2016 but the intimation in this respect was received from the bank on 3rd October, 2016.)

उत्तर:

Bank Reconciliation Statement

(as on 30 Sept. 2016)

![]()

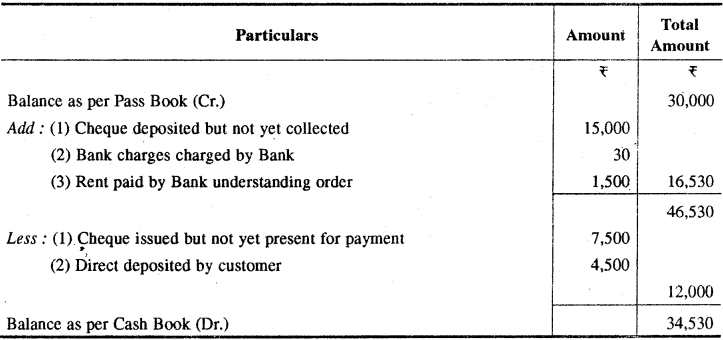

प्रश्न 7.

निम्नांकित सूचनाओं से 31 मार्च, 2017 को बैंक समाधान विवरण तैयार कीजिए। पासबुक के अनुसार 31 मार्च, 2017 को Rs 30,000 का क्रेडिट शेष था।

From the following informations prepare a Bank Reconciliation Statement as on 31st March, 2017. The pass book showed a credit balance of Rs 30,000 on 31st March, 2017:

(i) चेक संग्रह के लिए बैंक में जमा कराये किन्तु संग्रहित नहीं हुए Rs 15,000 ।

(Cheque deposited into bank for collection but not yet collected Rs 15,000.)

(ii) चेक निर्गमित किये गये किन्तु भुगतान के लिए प्रस्तुत नहीं किये गये Rs 7,500 ।।

(Cheque issued but not yet presented for payment Rs 7,500.)

(iii) बैंक शुल्क Rs 30 जिसकी प्रविष्टि रोकड़ पुस्तक में नहीं हुई।

(Bank charges Rs 30 not yet entered in cash book.)

(iv) स्थायी आदेश के अन्तर्गत बैंक ने किराया चुकाया Rs 1,500 जिसकी प्रविष्टि रोकड़ बही में नहीं हुई ।।

(Understanding order the bank paid Rs 1,500 for rent, which was not entered in cash book.)

(v) व्यापारी के बैंक खाते में ग्राहक ने Rs 4,500 सीधे जमा कराये जिसकी प्रविष्टि रोकड़ बही में नहीं हुई।

(A customer deposited Rs 4,500 directly in merchant’s bank account, which was not yet entered in cash book.)

उत्तर:

Bank Reconciliation Statement

(as on 31 March, 2017)

![]()

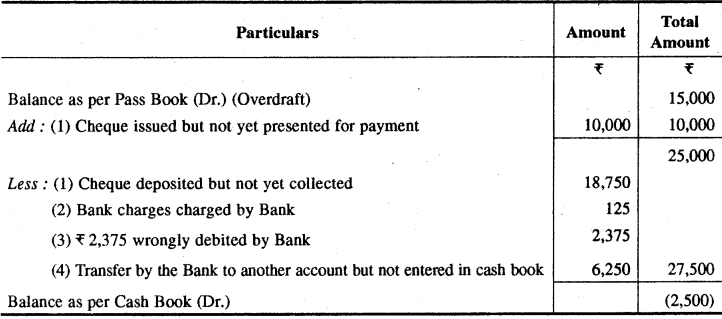

प्रश्न 8.

निम्नलिखित सूचनाओं से 30 जून, 2016 को बैंक समाधान विवरण तैयार कीजिए

(Prepare Bank Reconciliation Statement as on 30th June, 2016 from the following information 🙂

(i) पास बुक का अधिविकर्ष (डेबिट) शेष Rs 15,000.।

(Overdraft (debit) as per pass book.)

(ii) 28 जून, 2016 को Rs 25,000 के चेक बैंक में संग्रहण हेतु जमा कराये लेकिन 30 जून, 2016 तक बैंक में Rs 6,250 के चेक ही संग्रहित हुए।

(Cheque deposited into bank for collection on 28 June, 2016 Rs 25,000 but out of these, upto 30 June, 2016 Rs 6,250 were credited by bank)

(iii) प्रभार शुल्क के Rs 125 बैंक ने वसूल किये

(Bank realized incidental charges Rs 125.)

(iv) Rs 15,000 के चेक निर्गमित किये परन्तु 30 जून, 2016 से पहले Rs 5,000 के चेक ही प्रस्तुत हुए

(Cheque issued for Rs 15,000 but only cheque of Rs 5,000 were presented before 30 June, 2016)

(v) पास बुक में Rs 1,475 तथा 2,375 की दो गलत प्रविष्टियाँ डेबिट पक्ष में हुयी परन्तु 30 जून, 2016 से पूर्व Rs 1,475 की विपरीत प्रविष्टि पासबुक में कर दी गई।

(Rs 1,475 and Rs 2,375 were to wrong debit entries in the pass book, but Rs 1,475 has been reversed by the bank before 30 June, 2016)

(vi) बैंक ने कम्पनी खाते से दूसरे खाते में एक हस्तान्तरण Rs 6,250 का किया जिसकी सूचना कम्पनी को नहीं है।

(Transfer by the bank to another accounts of the company without any information Rs 6,250)

उत्तर:

Bank Reconciliation Statement

(as on 30th June, 2016)

![]()

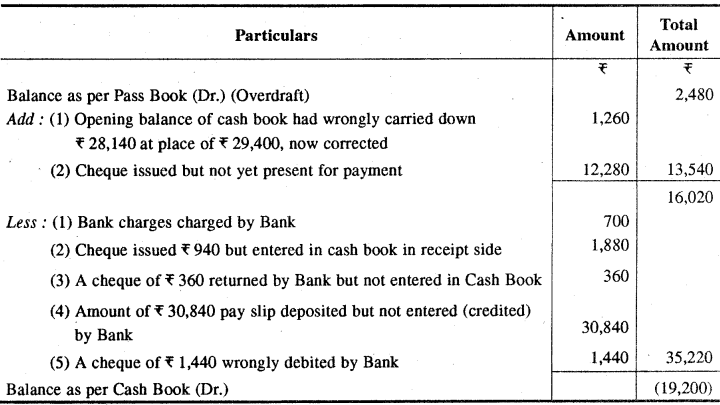

प्रश्न 9.

मैसर्स शर्मा ब्रदर्स की जून, 2016 माह के लिए रोकड़ पुस्तक (बैंक स्तम्भ) को अन्तिम शेष Rs 19,200 है। बैंक विवरण की जाँच से आपको मालूम चलता है कि

(The closing balance of cash book (bank column) Rs 19,200 of M/s Sharma brothers for the Month of June, 2016. On Scruting of the bank statement you find that :

(i) बैंक विवरण पासमुक का Rs 2,480 का अधिविकर्ष शेष दर्शाता है।

(The bank statement shows as overdraft balance at pass book Rs 2,480.)

(ii) बैंक विवरण में Rs 700 का बैंक शुल्क दिखाया गया है, जिसे रोकड़ पुस्तक में दर्ज नहीं किया गया है।

(Bank charges of Rs 700 shown in the bank statement have not been entered in the cash book)

(iii) Rs 940 को एक चेक लिखा गया जिसे रोकड़ पुस्तक में प्राप्ति के रूप में दर्ज किया गया।

(A cheque drawn for Rs 940 has been entered as a receipt in cash book.)

(iv) Rs 360 का एक चेक बैंक द्वारा लौटाया गया लेकिन रोकड़ पुस्तक में वापस नहीं लिखा गया।

(A cheque of Rs 360 has been return by the bank but not written back in the cash book.)

(v) रोकड़ पुस्तक का प्रारम्भिक शेष Rs 29,400 के स्थान पर Rs 28,140 लिखा गया।

(The opening balance of cash book had wrongly carried down Rs 28,140 at place of Rs 29,400.)

(vi) लेनदारों को Rs 12,280 के चेक निर्गमित किये गये किन्तु अभी तक बैंक को प्रस्तुत नहीं किये गये हैं।

(Cheque paid to supplier for Rs 12,280 have not been presented to the bank.).

(vii) माह के अन्त की Rs 30,840 की जमा पर्चियाँ अभी तक बैंक द्वारा क्रेडिट नहीं की गई हैं।

(The last Pay-in-slip of the month showing deposit of Rs 30,840 has not yet been credited by the bank.)

(viii) बैंक ने Rs 1,440 का एक चेक गलती से कम्पनी के खाते में डेबिट कर दिया है।

(The bank has debited a cheque for Rs 1,440 by mistake to the company’s account.)

आपसे चाहा गया है कि रोकड़ पुस्तक के शेष को बैंक विवरण के शेष से मिलाने करने हेतु समाधान विवरण बनाइये।

You are required to prepare a statement of reconciling.the balance in the cash book with the balance as per the bank statement.

उत्तर:

Bank Reconciliation Statement

(as on 30 June, 2016)

![]()

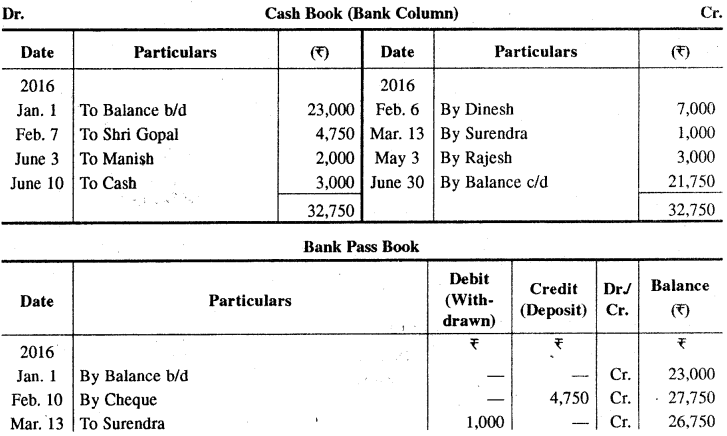

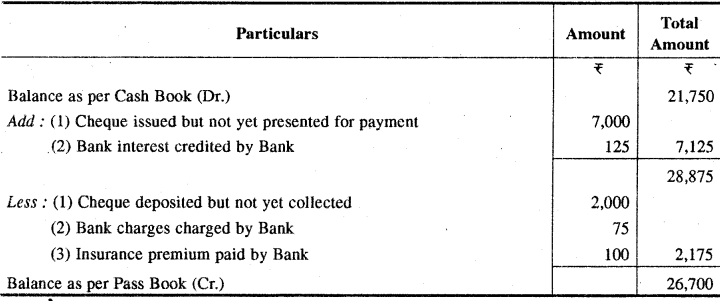

प्रश्न 10.

एक व्यापारी की रोकड़ बही और पासबुक निम्न प्रकार दी हुई है। आप इनकी सहायता से 30 जून, 2016 को बैंक समाधान विवरण तैयार कीजिए।

(A cash book and pass book of a trader are given as under. You are required to prepare a Bank Reconciliation Statement on 30th June, 2016 with the help to these books.)

उत्तर:

Bank Reconciliation Statement

(as on 30, June, 2016)

![]()