Rajasthan Board RBSE Class 12 Accountancy Chapter 11 अनुपात विश्लेषण

RBSE Class 12 Accountancy Chapter 11 पाठ्यपुस्तक के प्रश्न

RBSE Class 12 Accountancy Chapter 11 बहुचयनात्मक प्रश्न

प्रश्न 1.

एक संस्था का स्कन्ध आवर्त अनुपात 6 गुना है। अनुपात की यह अभिव्यक्ति है

(Stock Turnover Ratio of a concern is 6 times. This expression of the ratio is : )

(अ) शुद्ध अनुपात (Pure Ratio)

(ब) दर के रूप में (Rate Ratio)

(स) प्रतिशत के रूप में (In the form of the percentage)

(द) इनमें से कोई नहीं (None of these)

उत्तर-

(ब)

प्रश्न 2.

अनुपात विश्लेषण का उद्देश्य है

(The objective of Ratio analysis is : )

(अ) तरलता स्थिति का ज्ञान (Knowledge of liquidity position)

(ब) लाभदायकता का ज्ञान (Knowledge of Profitability)

(स) शोधन क्षमता का ज्ञान (Knowledge of solvency position)

(द) उपर्युक्त सभी (All of the above)

उत्तर-

(द)

![]()

प्रश्न 3.

अनुपात को परिकलन करते समय जब एक मद चिट्टे से तथा दूसरी मद लाभ-हानि विवरण से ली जाती है, तो ऐसा अनुपात कहलाता है-

(At the time of calculating ratio, one item is taken from balance sheet and other item is taken from statement of Profit and Loss, then the ratio is called : )

(अ) चिट्ठा अनुपात (Balance Sheet Ratio)

(ब) लाभ-हानि विवरण अनुपात (Statement of Profit and Loss Ratio)

(स) संयुक्त अनुपात (Joint Ratio)

(द) इनमें से कोई नहीं (None of these)

उत्तर-

(स)

प्रश्न 4.

कार्यशील पूँजी अनुपात का दूसरा नाम है

(Another name of working capital ratio is : )

(अ) तरल अनुपात (Liquid Ratio)

(ब) चालू अनुपात (Current Ratio)

(स) पूर्ण तरलता अनुपात (Absolute Liquid Ratio)

(द) कार्यशील पूँजी आवर्त अनुपात (Working Capital Turnover Ratio)

उत्तर-

(ब)

प्रश्न 5.

आदर्श चालू अनुपात माना जाता है

(Ideal Current Ratio is assumed : )

(अ) 3:1

(ब) 1:1

(स) 2:1

(द) 1:2.

उत्तर-

(स)

प्रश्न 6.

तरल अनुपात की गणना करते समय निम्न में से किस सम्पत्ति को ध्यान नहीं रखी जाता है

(Which of the following assets is not taken into consideration to calculate liquid ratio : )

(अ) स्कन्ध (Inventory).

(ब) देनदार (Debtors)

(स) रोकड़ (Cash)

(द) प्राप्य विपत्र (Bills Receivables)

उत्तर-

(अ)

प्रश्न 7.

एक कम्पनी की ग्राहक को उधार अवधि 30 दिन है। संग्रहण की दृष्टि से यह खराब संस्था मानी जायेगी, यदि इसकी औसत संग्रहण अवधि हो

(Credit period to customer of a company is 30 days. Its credit collection would be poor if its average collection period is : )

(अ) 36 दिन (Days)

(ब) 28 दिन (Days)

(स) 20 दिन (Days)

(द) 15 दिन (Days)

उत्तर-

(अ)

![]()

प्रश्न 8.

यदि 365 दिन में व्यापारिक देयता आवर्त अनुपात का भाग दें तो यह अनुपात होगा

(If the Trade Payable Turnover Ratio is divided by 365 days, it become a ratio of : )

(अ) स्कन्ध की औसत अवधि (Average age of Inventory)

(ब) औसत संग्रहण अवधि (Average Collection Period)

(स) औसत भुगतान अवधि (Average Payment Period)

(द) चेक संग्रहण अवधि (Cheque Collection Period)

उत्तर-

(स)

प्रश्न 9.

यदि एक कम्पनी का परिचालन अनुपात 78% है तो उसका परिचालन लाभ अनुपात होगा

(If operating ratio of a company is 78% then operating profit ratio will be : )

(अ) 100%

(ब) 22%

(स) 28%

(द) 24%.

उत्तर-

(ब)

प्रश्न 10.

एक कम्पनी का स्कन्ध आवर्त अनुपात 4 है तथा इसकी संचालन से आगम की लागत 2,40,000 है तो औसत स्कन्ध होगा

(The inventory turnover ratio of a company is 4 and its cost of revenue from operations is 2,40,000 then average inventory will be : )

(अ) 9,60,000

(ब) 1,80,000

(स) 1,20,000

(द) 60,000.

उत्तर-

(द)

प्रश्न 11.

संस्था के स्वामियों के कोषों एवं कुल सम्पत्तियों के मध्य सम्बन्ध व्यक्त करता है

(The relationship between shareholder’s funds and total assets of a concern is expressed by : )

(अ) ऋण समता अनुपात (Debt-Equity Ratio)

(ब) शोधन क्षमता अनुपात (Solvency Ratio)

(स) स्वामित्व अनुपात (Proprietary Ratio)

(द) स्वामित्व कोषों पर प्रत्याय (Rem on Proprietor’s Funds)

उत्तर-

(स)

प्रश्न 12.

एक कम्पनी का प्रति अंश अर्जन 6 तथा प्रति अंश लाभांश 4 हो तो लाभांश भुगतान अनुपात होगा

(If earning per share of a company is 6 and dividend per sbare is 4 then dividend payout ratio would be : )

(अ) 50%

(ब) 25

(स) 50%

(द) 66.67%

उत्तर-

(द)

![]()

RBSE Class 12 Accountancy Chapter 11 अतिलघूत्तरात्मक प्रश्न

प्रश्न 1.

अनुपात से क्या आशय है ?

उत्तर-

दो संख्याओं के पारस्परिक सम्बन्ध को गणितात्मक रूप से प्रकट करना अनुपात कहलाता है।

प्रश्न 2.

अनुपात विश्लेषण किसे कहते हैं ?

उत्तर-

अनुपात विश्लेषण विवरणों की मदों एवं मदों के समूह में सम्बन्ध को अंकगणितीय रूप में प्रदर्शित करने को कहते हैं।

प्रश्न 3.

अनुपात विश्लेषण की दो सीमाएँ बताइये।

उत्तर-

- झूठे दिखावों से प्रभावित,

- समस्या के गुणात्मक विश्लेषण का अभाव ।

प्रश्न 4.

अनुपात विश्लेषण के दो उद्देश्य बताइये।

उत्तर-

- प्रभावी नियन्त्रण,

- कार्यकुशलता का मापन ।

प्रश्न 5.

तरल अनुपात से क्या समझते हैं ?

उत्तर-

तरल अनुपात संस्था को तरल सम्पत्तियों व चालू दायित्वों के मध्य सम्बन्ध को व्यक्त करता है । यह अनुपात इसलिये ज्ञात किया जाता है कि संस्था अपने अल्पकालीन दायित्वों का तुरन्त भुगतान कर सकती है या नहीं।

प्रश्न 6.

शोधन क्षमता अनुपात से क्या समझते हैं ?

उत्तर-

यह अनुपात संस्था की दीर्घकालीन शोधन क्षमता का मापन एवं विश्लेषण करने के लिए ज्ञात किया जाता है। यह अनुपात यह बताता है कि संस्था का दिवाला निकल जाये तो उसकी सम्पत्तियों को बेचने से जो धनराशि प्राप्त होगी तो वह कुल दायित्वों के भुगतान के लिये पर्याप्त होगी अथवा नहीं।

![]()

प्रश्न 7.

वित्तीय अनुपात किसे कहते हैं ?

ऊत्तर-

जो अनुपात चिड़े में दी गयी दो मदों या मदों के समूह के मध्य ज्ञात किये जाते हैं उन्हें वित्तीय अनुपात कहते हैं। इनका दूसरा नाम चिट्ठा अनुपात भी है।

प्रश्न 8.

स्कन्ध आवर्त अनुपात किसे कहते हैं ?

उत्तर-

बेचे गये माल की लागत एवं औसत स्कन्ध के मध्य सम्बन्ध को प्रदर्शित करने वाले अनुपात को स्कन्ध आवर्त अनुपात कहते हैं।

प्रश्न 9.

औसत संग्रहण अवधि किसे कहते हैं ?

उत्तर-

औसत संग्रहण अवधि का सम्बन्ध औसत वसूली अवधि से होता है जिससे यह पता चलता है कि संस्था कितने दिनों में देनदारों से राशि वसूल कर पाती है। यह अवधि जितनी कम होगी देनदार उतने ही अच्छे माने जायेंगे।

प्रश्न 10.

क्रियाशीलता अनुपात क्या प्रदर्शित करते हैं ?

उत्तर-

क्रियाशीलता अनुपात व्यवसाय में कार्य निष्पादनों पर प्रकाश डालते हैं तथा इसकी गणना का प्रमुख उद्देश्य संस्था की कार्य निष्पत्ति तथा प्रबन्धकों की कार्यकुशलता का मूल्यांकन करना होता है। इन अनुपातों के माध्यम से यह देखा जाता है कि संस्था ने उपलब्ध साधनों व सेवाओं का कुशलतापूर्वक और लाभप्रद उपयोग किया है या नहीं।

प्रश्न 11.

औसत व्यापारिक प्राप्यों से क्या आशय है ?

उत्तर-

औसत व्यापारिक प्राप्यों से तात्पर्य वर्ष के दौरान औसत रूप से कितने के देनदार व प्राप्य बिल हैं। इनकी गणना निम्न सूत्र से की जाती है

Averse Receivable = \(\frac { Opening Debtor’s and B/R + Closing Debtor’s + B/R }{ 2 }\)

प्रश्न 12.

परिचालन अनुपात से क्या आशय है ?

उत्तर-

ऐसा अनुपात जो व्यापार के परिचालन लागतों एवं शुद्ध बिक्री के मध्य सम्बन्ध को दर्शाता है उसे परिचालन अनुपात कहते हैं। इसे निम्न सूत्र द्वारा गणन किया जाता है

Operating Ratio = \(\frac { Cost of Good’s Sold + Operating Exp }{ Net Sales } \times 100\)

प्रश्न 13.

विक्रय के आधार पर ज्ञात किये जाने वाले दो लाभदायकता अनुपातों के नाम लिखिये।

उत्तर-

- सकल लाभ अनुपात (Gross Profit Ratio)

- शुद्ध लाभ अनुपात (Net Profit Ratio)

प्रश्न 14.

चालू अनुपात व तरल अनुपात में क्या अन्तर है ?

उत्तर-

चालू अनुपात एवं तरल अनुपात में अन्तर (Distinction between Current Ratio and Liquid Ratio)

| अन्तर का आधार | चालू अनुपात | तरल अनुपात |

| सम्बन्ध | यह अनुपात चालू सम्पत्तियों और चालू दायित्वों के मध्य सम्बन्ध दर्शाता है। | यह अनुपात तरल सम्पत्तियों तथा चालू दायित्वों के मध्य सम्बन्ध दर्शाता है। |

| उद्देश्य | यह अनुपात चालू दायित्वों को एक निश्चित अवधि में चुकाने की क्षमता बताता है। | यह अनुपात तरल सम्पत्तियों के साथ चालू दायित्वों के भुगतान की क्षमता बताता है। |

| आदर्श अनुपात | चालू अनुपात 2:1 का आदर्श माना जाता है। | त्वरित अनुपात 1:1 को आदर्श माना जाता है। |

| सावधानी | इस अनुपात की गणना करते समय रहतिया तथा देनदारों का सावधानीपूर्वक मूल्यांकन करना चाहिए। | इस अनुपात की गणना करते समय देनदारों का सावधानीपूर्वक मूल्यांकन करना चाहिए। |

![]()

प्रश्न 14.

प्रति अंश अर्बन का सूत्र लिखिये।

उत्तर-

प्रति अंश अर्जन का सूत्र निम्न प्रकार है

Earning Per Share = \(\frac { On\quad Net\quad Profit\quad after\quad Ent.\quad and\quad Tax-Preference\quad Dividend }{ No.\quad of\quad Equity\quad Share } \)

प्रश्न 15.

आदर्श तरल अनुपात क्या है ? ।

उत्तर-

दर्श तरल अनुपात 1:1 है।

प्रश्न 16.

एक कम्पनी को ऋण समता अनुपात 0:15:1 है। कम्पनी द्वारा दीर्घकालीन ऋण लेने पर इस अनुपात का क्या प्रभाव होगा ?

उत्तर-

दीर्घकालीन ऋण समता अनुपात 1:1 सन्तोषजनक माना जाता है। फिर भी व्यवसाय में समता या स्वामी की पूँजी जितनी अधिक होगी लेनदारों की स्थिति उतनी ही अच्छी एवं अधिक सुरक्षित रहेगी । यहाँ पर ऋण समता अनुपात 0.75:1 है जो 1:1 से कम है। अतः कम्पनी द्वारा दीर्घकालीन ऋण लेने पर ऋणदाता को विचार करना होगा व ऋण लेने में समस्या/देरी हो सकती

प्रश्न 17.

ब्याज व्याप्ति अनुपात क्या प्रदर्शित करता है ?

उत्तर-

यह अनुपात व्यवसाय में ऋणभार का व्यवसाय के लाभों से सम्बन्ध स्थापित करता है। यह अनुपात यह बताता है कि व्यवसाय का लाभ देय ब्याज का कितने गुना है। यह अनुपात जितना अधिक होगा ब्याज का सापेक्षिक भार उतना ही कम होगा तथा व्यापार के ऋणदाताओं को उतनी ही अधिक सुरक्षा प्राप्त होगी।

RBSE Class 12 Accountancy Chapter 11 लघूत्तरात्मक प्रश्न

प्रश्न 1.

चालू अनुपात व तरल अनुपात में अन्तर लिखिये।

उत्तर-

चालू अनुपात एवं त्वरित अनुपात में अन्तर (Distinction between Current Ratio and Quick Ratio)

| अन्तर का आधार | चालू अनुपात | त्वरित अनुपात |

| सम्बन्ध | यह अनुपात चालू सम्पत्तियों और चालू दायित्वों के मध्य सम्बन्ध दर्शाता है। | यह अनुपात तरल सम्पत्तियों तथा चालू दायित्वों के मध्य सम्बन्ध दर्शाता है। |

| उद्देश्य | यह अनुपात चालू दायित्वों की एक निश्चित अवधि में चुकाने की क्षमता बताता है । | यह अनुपात तरल सम्पत्तियों के साथ चालू दायित्वों के भुगतान की क्षमता बताता है। |

| आदर्श अनुपात | चालू अनुपात 2:1 का आदर्श माना जाता है। | त्वरित अनुपात 1: 1 का आदर्श माना जाता है। |

| सावधानी | इस अनुपात की गणना करते समय रहुतिया तथा देनदारों को सावधानीपूर्वक मूल्यांकन करना चाहिए। | इस अनुपात की गणना करते समय देनदारों का सावधानीपूर्वक मूल्यांकन करना चाहिए। |

![]()

प्रश्न 2.

अनुपात विश्लेषण का महत्व बताइये।

उत्तर-

अनुपात विश्लेषण का महत्व निम्न प्रकार है –

व्यवसाय के लिए अनुपात विश्लेषण का महत्व अत्यधिक है क्योंकि अनुपात विश्लेषण के द्वारा ही यह ज्ञात किया जाता है कि व्यवसाय की उन्नति हो रही है या नहीं। अनुपात विश्लेषण से व्यवसाय से जुड़े हुये विभिन्न पक्ष, जैसे-लेनदार विनियोजक, क्रेता-विक्रेता आदि व्यवसाय की प्रगति, आर्थिक स्थिति तथा लाभ-हानि के बारे में आसानी से ज्ञान प्राप्त कर सकते हैं अतः इन विश्लेषणों के माध्यम से अपनी आंकलन करके व्यवसाय भी उत्तरोत्तर प्रगति कर सकता है।

प्रश्न 3.

दीर्घकालीन ऋणों के भुगतान करने की क्षमता पर प्रकाश डालने वाले अनुपातों के नाम लिखिये।

उत्तर-

दीर्घकालीन ऋणों के भुगतान करने की क्षमता पर प्रकाश डालने के लिये निम्न अनुपात ज्ञात किये जाते हैं-

- ऋण समता अनुपात (Debt Equity Ratio)

- शोधन क्षमता अनुपात (Solvency Ratio)

- स्वामित्व अनुपात (Proprietary Ratio)

- स्थायी सम्पत्ति अनुपात (Fixed Assets Ratio)

- ब्याज व्याप्ति अनुपात (Interest Coverage Ratio)

प्रश्न 4.

अनुपात विश्लेषण की चार सीमाएँ बताइए।

उत्तर-

अनुपात विश्लेषण की चार सीमाएँ निम्नलिखित हैं

- एक अकेले अनुपात का सीमित महत्व

- झूठे दिखावे से प्रभावित

- समस्या के गुणात्मक विश्लेषण का अभाव

- निर्वचन के लिये साधन मात्र ।

प्रश्न 5.

अंशधारियों के कोष में कौन-कौन सी मदें शामिल की जाती हैं ?

उत्तर-

अंशधारियों के कोष में निम्नलिखित मदें शामिल की जाती हैं

Shareholder’s Fund = Equity Share Capital + Preference Share Capital + Reserve and Surplus – Fictitious Assets

प्रश्न 6.

सकल लाभ अनुपात व शुद्ध लाभ अनुपात को समझाइये।

उत्तर-

(1) सकल लाथ अनुपात (Gross Profit Ratio) – सकल लाभ अनुपात सकल लाभ की शुद्ध विक्रय पर अर्जन क्षमता को प्रदर्शित करता है। यह अनुपात यह बताता है कि व्यवसाय के उपरिव्यय को छोड़ते हुये अर्जन क्षमता क्या है।

Gross Profit Ratio = \(\frac { Gross Profit }{ Net Sales } \times 100\)

(2) शुद्ध लाभ अनुपात (Net Profit Ratio) – यह परिचालन लाभ में गैर-परिचालन लाभ अथवा गैर-परिचालन व्यय का समायोजन करने के बाद प्राप्त किया जाता है। यह अनुपात सम्पूर्ण व्यवसाय की लाभदायकता तथा कार्यकुशलता का प्रतीक है। यह अनुपात जितना अधिक होगा व्यवसाय की कार्यकुशलता उतनी ही अच्छी होगी।

Net Profit Ratio = \(\frac { Net Profit (After Tax) }{ Net Sales } \times 100\)

![]()

प्रश्न 7.

ऊँचा और नीचा व्यापारिक प्राप्य आवर्त अनुपात किन प्रभावों को प्रदर्शित करता है ?

उत्तर-

इसमें संस्था के कुल देनदारों तथा शुद्ध उधार विक्रय से सम्बन्ध स्थापित करके यह ज्ञात किया जाता है कि विक्रय का कितना भाग देनदारों के रूप में असंग्रहित रह गया है।

औसत संग्रह अवधि ज्ञात करके यह जानकारी की जाती है कि संस्था उधार विक्रय की राशि को देनदारों से कितने समय में वसूल करती है। यह अवधि सामान्यतयः अवधि (1 + उसके 1/3) अधिक नहीं होनी चाहिये । यदि औसत संग्रहण अवधि 4/3 से अधिक है। तो यह माना जाता है कि ऋण संग्रह में प्रबन्ध की लापरवाही, अकुशलता या उधार की शर्तों में अधिक उदारता है । यदि ऋण वसूली अवधि 4/3 से कम है तो प्रबन्ध की कुशलता, सक्रियता व व्यापार की उधार की शर्ते सन्तोषप्रद हैं । ऋणों की वसूली में देरी डूबत ऋणों की सम्भावनाओं का सूचक माना जाता है।

प्रश्न 8.

बेचे गये मालं की लागत को गणना किस प्रकार की जाती है।

उत्तर-

बेचे गये माल की लागत की गणना निम्न प्रकार की जाती है

Cost of Goods Sold = Opening Stock + Purchase + Direct Expenses – Closing Stock

Or

Cost of Goods Sold = Sales – Gross Profit

प्रश्न 9.

विनियोजित पूँजी का अर्थ बताइये तथा इसकी गणना किस प्रकार की जाती है ?

उत्तर-

व्यवसाय में पूँजी विभिन्न विनियोजकों व साधनों से प्राप्त की जाती है। अतः व्यवसाय में प्राप्त की गई पूँजी (विभिन्न माध्यमों) को विनियोजित पूँजी कहा जाता है। इसकी गणना निम्न से प्रकार से की जाती है

- दायित्व पक्ष से गणना (Calculation from Liabilities Side) – समता अंश पूँजी + पूर्वाधिकार अंश पूँजी + संचय एवं दायित्व + दीर्घकालीन ऋण – कृत्रिम सम्पत्तियाँ – गैर व्यापारिक सम्पत्तियाँ (स्थायी सम्पत्तियों के क्रय हेतु अग्रिम पूँजीगत चालु कार्य एवं गैर-व्यापारिक विनियोग)

- सम्पत्ति पक्ष से गणना (Calculation from Assets Side) – शुद्ध स्थायी सम्पत्ति + विनियोग + चालू सम्पत्ति – चालू दायित्व ।

प्रश्न 10.

परिचालन लाभ अनुपात का अर्थ एवं महत्व लिखिये। ।

उत्तर-

परिचालन लाभ अनुपात को शुद्ध परिचालन आय अनुपात भी कहते हैं। इस अनुपात को विक्रय पर शुद्ध परिचालन लाभ के मार्जिन के नाम से भी जाना जाता है। यह अनुपात शुद्ध विक्रय पर शुद्ध परिचालन लाभ की दर प्रदर्शित करता है।

कभी-कभी संस्था प्रमुख व्यवसाय के साथ-साथ अन्य कार्यों से भी लाभ अर्जित कर लेती है। इस अनुपात की गणना हेतु शुद्ध लाभों में इन गैर-व्यापारिक कार्यों से होने वाले आय-व्ययों को सम्मिलित नहीं किया जाता अर्थात् केवल शुद्ध परिचालन लाभ के आधार पर ही यह अनुपात ज्ञात किया जाता है।

प्रश्न 11.

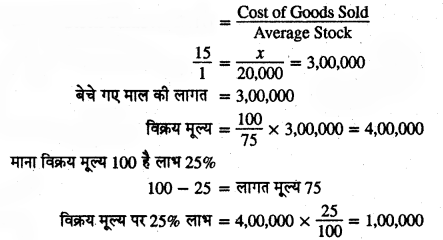

एक व्यापारिक संस्था का स्कन्ध आवर्त अनुपात 15 गुना है तथा इसके औसत स्कन्ध का मूल्य Rs 20,000 है। माल विक्रय मूल्य पर 25% लाभ पर बेचा जाता है। लाभ की गणना कीजिये।

उत्तर-

Stock Turnover Ratio

![]()

प्रश्न 12.

एक कम्पनी की कार्यशील पूँजी 90,000 है। यदि इसका चालू अनुपात 2:5:1 हो तो चालू सम्पत्तियों की गणना कीजिये।

उत्तर-

Current Assets = Working Capital + Liabilities

माना Liability x है तो Assets 2.5x

2:5x = 90,000 + x

2:5x – x = 90,000

1:5x = 90,000 ÷ 1.5x = 60,000 Liabilities

सम्पत्ति 2.5 गुना है।।

60,000 x 2.5 = 1,50,000

प्रश्न 13.

एक संस्था का प्रारम्भिक रहतिया 20,000 तथा अन्तिम रहतिया प्रारम्भिक रहतिये का 1.6 गुना है। स्कन्थ आवर्त. अनुपात 3.5 गुना, विक्रय 1,40,000 हो तो सकल लाभ की गणना करो।

उत्तर-

So Stock Turnover Ratio = \(\frac { Cost of Goods Sold }{ Average Stock }\)

\(\frac { 3.5 }{ 1 }\) = \(\frac { x }{ 26,000 }\)(20,000 + 32,000 ÷ 2)

x = 26,000 x 3.5

Cost of Good Sold x = 91,000

Sales = 1,40,000

Gross Profit = Sales – Cost of Goods Sold

Gross Profit = 1,40,000 – 91,000 = 49,000.

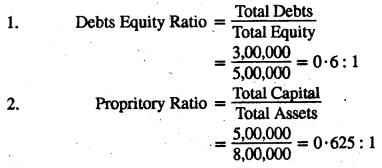

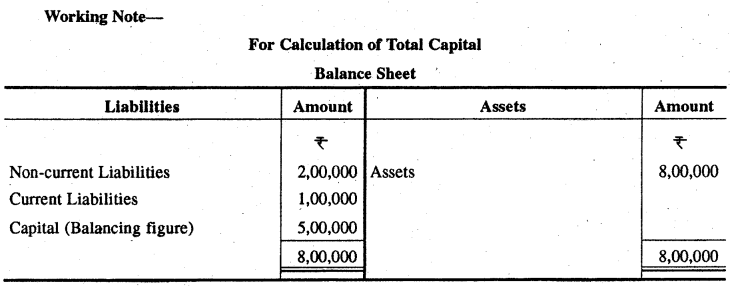

प्रश्न 14.

एक कम्पनी की कुल सम्पत्तियाँ Rs 80,000, गैर चालू दायित्व Rs 2,00,000 तथा चालू दायित्व Rs 1,00,000 हो तो कम्पनी के

- ऋण समता अनुपात

- स्वामित्व अनुपात की गणना करो।

उत्तर-

![]()

RBSE Class 12 Accountancy Chapter 11 निबन्धात्मक प्रश्न

प्रश्न 1.

अनुपात विश्लेषण क्या है ? इसका महत्व बताइये।।

उत्तर-

अनुपात विश्लेषण “विवरणों” की मदों एवं मदों के समूह में सम्बन्ध को गणितीय रूप में प्रदर्शित करने को कहते हैं। वित्तीय विश्लेषण में विभिन्न अनुपात व्यवसाय की वित्तीय स्थिति पर प्रकाश डालते हैं अतः इन्हें वित्तीय अनुपात भी कहते हैं।

अनुपात विश्लेषण के लाभ/महत्व/उपयोगिता (Advantage/Importance/Utility of Ratio Analysis) :

अनुपात विश्लेषण के महत्व को निम्नलिखित बिन्दुओं में स्पष्ट किया जा सकता है –

- पूर्वानुमान एवं नियोजन में सहायक–एक संस्था के लिए वित्त, उत्पादन मात्रा आदि का पूर्वानुमान तथा इनका नियोजन करने के निर्णय हेतु अनुपात विश्लेषण महत्वपूर्ण है।

- निर्णयन में सहायक–अनुपात विश्लेषण के द्वारा निर्णयन कार्य को प्रभावशाली बनाया जा सकता है।

- समंकों का सरलीकरण अनुपात लेखांकन समंकों को सरल, संक्षिप्त एवं व्यवस्थित करते हैं जिससे कि ये एक साधारण व्यक्ति के द्वारा भी समझे जा सकें।

- तुलनात्मक अध्ययन में सहायक अनुपात विश्लेषण की सहायता से दो कम्पनियों की वित्तीय स्थिति की तुलना करके यह पता लगाया जा सकता है कि कौन-सी कम्पनी सुदृढ़ है।

- प्रबन्ध में सहायक-अनुपातों के अध्ययन से प्रबन्धकों को संस्था की गतिविधियों को समझने एवं कार्यकुशलता को बढ़ाने में मदद मिलती है। अनुपात के विश्लेषण से प्रबन्धकों को नियोजन, समन्वय,नीति निर्धारण आदि कार्यों को करना आसान हो जाता है।

- कार्यक्षमता मूल्यांकन में सहायक–अनुपात विश्लेषण द्वारा व्यवसाय की कार्यक्षमता का मूल्यांकन किया जा सकता है। इन अनुपातों के द्वारा व्यवसाय की कमी को दूर किया जा सकता है एवं वर्तमान योजनाओं को प्रभावी ढंग से क्रियान्वित किया जा सकता है।

- तरलता स्थिति का ज्ञान होना-अनुपात विश्लेषण की सहायता से एक संस्था की तरलता की स्थिति का पता लगाया जा सकता है। यदि संस्था अपने चालू दायित्वों का भुगतान उनके देय होने पर करने में समर्थ है तो उसकी तरलता स्थिति अच्छी मानी जाती है।

- दीर्घकालीन शोधन क्षमता का माप अनुपात विश्लेषण संस्था की दीर्घकालीन वित्तीय स्थिति का मूल्यांकन करने में भी सहायक होते हैं। इस प्रकार की जानकारी लेनदारों तथा वर्तमान एवं भावी विनियोजकों के लिए उपयोगी होती है।

- प्रयोगकर्ताओं के लिए उपयुक्त जानकारी प्रदान करना कम्पनी लेखांकन में रुचि रखने वाले व्यक्ति, जैसे—अंशधारी, लेनदार आदि को अनुपात विश्लेषण ही महत्वपूर्ण जानकारी प्रदान करते हैं, जिससे कि वे कम्पनी के बारे में भविष्य में उपयुक्त निर्णय ले सकें।

- समन्वय में सहायक लेखांकन अनुपात से समन्वय में बहुत सहायता मिलती है जो कि किसी व्यवस्था में प्रभावपूर्ण प्रबन्ध के लिए अत्यन्त आवश्यक है। प्रमुख अनुपातों के मध्य पाये जाने वाले सम्बन्धों का प्रयोग यदि व्यवसाय में किया जाये तो संस्था अधिकतम लाभ प्राप्त कर सकती है।

- मानक निर्धारण में सहायक अनुपात विश्लेषण के माध्यम से व्यवसाय की सामान्य कार्यकुशलता को ध्यान में रखकर विभिन्न कार्यों को निपटाने के मानक निर्धारित करना आसान हो जाता है।

- रुचि रखने वाले अन्य पश्यों को लाभ–अनुपातों के प्रयोग से संस्था में रुचि रखने वाले आन्तरिक (कर्मचारी, अधिकारी आदि) एवं बाह्य पक्ष (विनियोजक, ऋणदाता आदि) को भी लाभ होता है।

प्रश्न 2.

अनुपात विश्लेषण की सीमाएँ लिखिये।।

उत्तर-

अनुपात विश्लेषण की सीमाएँ (Limitations of Ratio Analysis) :

अनुपात किसी संस्था के वित्तीय विश्लेषण के महत्वपूर्ण आधार होते हैं। फिर भी इसकी निम्नलिखित सीमाएँ होती हैं –

- अकेले अनुपात को सीमित महत्व–एक अनुपात किसी स्थिति का सम्पूर्ण चित्र प्रदर्शित नहीं करता है। अतः समस्या से सम्बन्धित सभी अनुपातों पर विचार किये बिना एक ही अनुपात के आधार पर निकाले गये निष्कर्ष स्थिति का भ्रामक चित्र प्रस्तुत करेंगे।

- गुणात्मक विश्लेषण का अभाव अनुपात किसी समस्या का परिमाणात्मक पक्ष प्रस्तुत करता है, गुणात्मक पक्ष प्रस्तुत नहीं करता है। जैसे किसी संस्था को ऋण देने के लिए शोधन क्षमता अनुपात से परिमाणात्मक स्थिति का तो ज्ञान हो जायेगा लेकिन उस संस्था की प्रबन्धकीय योग्यता तथा ईमानदारी के सम्बन्ध में ज्ञान नहीं होगा।

- झूठे दिखावे से प्रभावित झूठे दिखावे का प्रभाव वित्तीय अनुपातों पर पड़ता है। अतः विश्लेषण करते समय इन दिखावों पर ध्यान नहीं देना चाहिए।

- उचित प्रमापों का अभाव-सभी प्रकार की संस्थाओं के लिए किसी एक अनुपात को प्रमाप अनुपात नहीं कहा जा सकता। विभिन्न संस्थाओं के आकार एवं परिस्थितियों के अनुसार प्रमापों में संशोधन कर लेना चाहिए।

- भूतकाल के आधार पर भावी अनुमानअनुपातों की गणना भूतकालीन तथ्यों के आधार पर की जाती है इसलिए इन्हें वर्तमान एवं भविष्य के लिए प्रयोग करना उचित नहीं होता है।

- विश्लेषक की व्यक्तिगत योग्यता एवं पक्षपात का प्रभाव-विश्लेषण, विश्लेषक की योग्यता एवं पक्षपात से प्रभावित हो सकते हैं। अतः अनुपात विश्लेषण का प्रयोग बड़ी सावधानी एवं सतर्कता से करना चाहिए ।

- केवल कुछ सूचनाएँ–अनुपात विश्लेषण वित्तीय विवरणों में निहित केवल कुछ सूचनाओं पर ही आधारित होता है जो कि गलत है।

- मूल्य स्तर परिवर्तनों का प्रभाव मूल्य स्तर में परिवर्तन अनुपातों की तुलनीयता को प्रभावित करते हैं, जैसे—एक संस्था ने सम्पत्ति कम मूल्य पर क्रय की है, वह अधिक प्रत्याय दर्शायेगी जबकि अधिक मूल्य पर सम्पत्ति क्रय करने वाली संस्था कम प्रत्याय दर्शायेगी ।

- निर्वचन के लिए साधन मात्र अनुपात विश्लेषण साध्य नहीं साधन मात्र हैं। अतः विश्लेषक को सम्बन्धित पहलुओं का पर्याप्त परीक्षण कर लेना चाहिए अन्यथा भ्रामक निष्कर्ष निकल सकते हैं।

प्रश्न 3.

क्रियाशीलता अनुपातों से क्या आशय है ? तीन क्रियाशीलता अनुपातों को विस्तार से समझाइये।

उत्तर-

क्रियाशीलता अनुपात कार्य निष्पादन पर प्रकाश डालते हैं तथा इनकी गणना का प्रमुख उद्देश्य संस्था की कार्य निष्पत्ति तथा प्रबन्धकों की कार्यकुशलता का मूल्यांकन करना होता है। इन अनुपातों के माध्यम से यह देखा जाता है कि संस्था ने उपलब्ध साधनों व सेवाओं का कुशलतापूर्वक व लाभप्रद ढंग से उपयोग किया है या नहीं । इन अनुपातों की गणना विक्रय या विक्रय की लागत तथा विभिन्न सम्पत्तियों स्कन्ध, देनदार,प्राप्य बिल स्थायी सम्पत्तियों तथा विनियोग आदि के आधार पर की जाती है. अतः इन अनुपातों को आवर्त अनुपात (Turnover Ratio) भी कहते हैं।

![]()

तीन आवर्त (क्रियाशीलता अनुपात) निम्न हैं-

(i) स्कन्थ आवर्त अनुपात (Stock Turnover Ratio) :

स्कन्ध आवर्त अनुपात साल के औसत स्टॉक का संस्था द्वारा बेचे गये माल की लागत (Cost of Goods Sold) अर्थात् संचालन क्रियाओं से आगम की लागत (Cost of Revenue from Operations) के मध्य सम्बन्ध स्थापित करता है। यह अनुपात बताता है कि संस्था द्वारा स्टॉक में विनियोजित धनराशि के औचित्य एवं मात्रा की पर्याप्तता पर विचार करता है। इसकी गणना निम्न सूत्र से की जाती है

Inventory Turnover Ratio = \(\frac { Cost\quad of\quad Goods\quad Sold\quad i.e.,Cost\quad of\quad Revenue\quad from\quad Operation }{ Average \quad Stock/Inventory } \)

संचालन क्रियाओं से आगम की लागत (Cost of Revenue from Operations) की गणना

Cost of material consumed + Purchase of stock-in-trade + Changes in inventories + Direct expenses

or

Cost of revenue from operations = Revenue from operations – Gross Profit

औसत स्टॉक/स्कन्ध की गणना –

Average Stock = \(\frac { Opening\quad Stock+Closing\quad Stock }{ 2 } \)

कभी-कभी बेचे गये माल की लागत अर्थात् संचालन से आशय की लागत सम्बन्धी सूचना उपलब्ध नहीं होती है और न ही उस लागत की गणना की जा सकती है। ऐसी स्थिति में स्कन्ध आवर्त अनुपात की गणना बिक्री/संचालन क्रियाओं से आगम के आधार पर की जाएगी।

Inventory Turnover Ratio = \(\frac { Sales/Revenue\quad from\quad Operations }{ Average\quad Inventory } \)

महत्व – इस अनुपात से ज्ञात होता है कि संस्था में स्टॉक किस गति से विक्रय में परिवर्तित हो रहा है अर्थात् स्कन्ध को उचित उपयोग हो रहा है या नहीं। यह अनुपात जितना ऊँचा होता है उतना ही अच्छा माना जाता है क्योंकि संस्था कम लाभ दर पर भी अधिक लाभ कमा लेती है। इसके विपरीत यह अनुपात जितना नीचा होता है वहाँ स्टॉक में अनावश्यक पूँजी फँसे होने का सूचक है। ऐसी स्थिति बेकार स्टॉक, अत्यधिक स्टॉक या स्टॉक पर अकुशल नियन्त्रण का सूचक है।

(ii) व्यापारिक प्राप्य आवर्त अनुपात (Trade Receivables Turnover Ratio) :

यह अनुपात व्यवसाय के शुद्ध उधार विक्रय को औसत व्यापारिक प्राप्यों के साथ सम्बन्ध स्थापित करता है। यह अनुपात बताता है कि संस्था उधार वसूली में कहाँ तक सफल हुई है। यदि कोई संस्था अपने प्राप्यों को समय पर वसूली नहीं करती है तो उसके कोष अनावश्यक रूप से प्राप्यों में फँस जायेंगे। इसकी गणना निम्न प्रकार की जाती है

Trade Receivables Turnover Ratio = \(\frac { Net\quad Credit\quad Revenue\quad from\quad Operations }{ Average\quad Trade\quad Receivables } \)

यदि शुद्ध उधार विक्रय की राशि ज्ञात न हो तो कभी-कभी यह अनुपात कुल शुद्ध विक्रय के आधार पर भी ज्ञात कर लिया जाता है। ऐसा तभी किया जाना चाहिये जबकि नकद विक्रय की राशि नगण्य हो । यदि वर्ष के प्रारम्भ व अन्त के देनदारों व उधार विक्रय सम्बन्धी ऑकड़े उपलब्ध नहीं हैं तो शुद्ध विक्रय व वर्ष के अन्त में देनदारों से इस अनुपात की गणना करनी चाहिये। Trade Receivable Turnover Ratio = \(\frac { Net \quad Sales }{ Closing\quad Receivables } \)

![]()

(iii) औसत संग्रहण अवधि (Average Collection Period) :

औसत संग्रहण अवधि से आशय दिनों की उस संख्या से है। जिसमें संस्था को उसके व्यापारिक प्राप्यों (Trade Receivables) से धनराशि की वसूली होती है। यह अनुपात मुख्यतया व्यापारिक प्राप्य आवर्त अनुपात (Trade Receivables Turnover Ratio) पर निर्भर करता है।

Average Collection Period = \(\frac { No.of\quad Days\quad in\quad a\quad Year }{ Trade\quad Receivables\quad Turnover \quad Ratio } \)

Average Collection Period = \(\frac { Average\quad Trade\quad Receivables\quad \times \quad No.of\quad Days\quad in\quad a\quad Year }{ Net\quad Credit\quad Revenue\quad from\quad Operations } \)

महत्व-औसत संग्रहण अवधि व्यापारिक प्राप्यों से वसूली में लगने वाले समय को प्रकट करती है। यह अवधि मुख्यतया, व्यापारिक प्राप्य आवर्त अनुपात पर निर्भर करती है, व्यापारिक प्राप्य आवर्त अनुपात जितना ऊँचा होगा, औसत संग्रहण अवधि उतनी ही कम होगी । संस्था को डूबत ऋण की हानि भी कम होगी। इसके विपरीत व्यापारिक प्राप्य आवर्त अनुपात जितना नीचा होगा औसत संग्रहण अवधि उतनी ही अधिक होगी जो संस्था द्वारा व्यापारिक प्राप्यों की वसूली में देरी को प्रकट करता है।

प्रश्न 4.

विनियोगों पर प्रत्याय से क्या आशय है ? इसका महत्व बताते हुये उदाहरण सहित इसकी गणना विधि समझाइये।

उत्तर-

विनियोग पर प्रत्याय (Return on Investment or ROI)

इस अनुपात को विनियोजित पूँजी पर प्रत्याय (Return on Capital Employed) भी कहते हैं। एक संस्था में विनियोग करने का मुख्य उद्देश्य पूँजी पर आय अर्जित करना है। एक व्यवसाय की सम्पूर्ण लाभदायकता को मापने इसी अनुपात से किया जाता है। यह अनुपात संस्था के कर तथा ब्याज से पूर्व के लाभ (PBIT) एवं विनियोजित पूँजी के मध्य सम्बन्ध व्यक्त करता है।

विनियोजित पूँजी (Capital Employed) से आशय संस्था में लगाए गये दीर्घकालीन कोष (Long-term Funds) से है। चूंकि विनियोजित पूँजी में दीर्घकालीन ऋण भी शामिल होते हैं। अतः दीर्घकालीन ऋणों पर दिये गये ब्याज को इस अनुपात की गणना करते समय लाभों में से नहीं घटाया जाता है।

Return on Investment = \(\frac { Net\quad Profit\quad before\quad Interest,Tax\quad \& \quad Dividends }{ Capital\quad Employed } \times 100\)

विनियोजित पूँजी (Capital Employed) की गणना – निम्न में से किसी एक विधि से की जा सकती है

- Liabilities Side Approach – Capital Employed = Shareholders Funds + Non-current Liabilities (Long Term Loans + Long term Provision-Non Trade Investment – Fictitious Assets)

- Assets Side Approach – Capital Employed = Non-current Assets + Working Capital

Non-Current Assets = Fixed Assets ( Tangible Assets + Intangible Assets) + Non-Current Investment + Long term Loans & Advances.

Working Capital = Current Assets – Current Liabilities.

[नोट-यदि विनियोगों के बारे में स्पष्ट न हो तो उन्हें Trade Investment ही माना जायेगा ।]

महत्य – यह अनुपात किसी भी व्यावसायिक संस्था की सम्पूर्ण लाभदायकता अर्थात् कुशलता को मापने का सर्वोत्तम आधार है। यह अनुपात बताता है कि संस्था द्वारा विनियोजित पूँजी का कितनी कुशलता के साथ प्रयोग किया जा रहा है। इस अनुपात की सहायता से ही दो कम्पनियों की कुशलता की जाँच की जा सकती है।

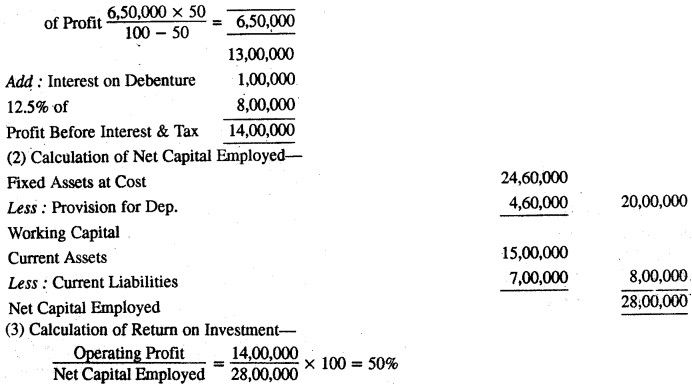

Example

मधु लिमिटेड के निम्न आँकड़ों से विनियोगों पर प्रत्याय ज्ञात करो

(Calculate Return on Investment from the following details of Madhu Ltd. : ) Rs

Net Profit after Tax – 6,50,000

Rate of Income Tax – 50%

12.5% Debentures – 8,00,000

Fixed Assets at Cost – 24,60,000

Provision for Depreciation – 4,60,000

Current Assets – 15,00,000

Current Liabilities – 7,00,000

Solution :

(1) Calculation of Profit before Interest and Tax (Operating Profit)

Net Profit after Tax – 6,50,000

Add : Provision for Tax @ 50%

![]()

प्रश्न 5.

विनियोग विश्लेषण पर प्रकाश डालने वाले

- प्रति अंश अर्जन,

- प्रति अंश लाभांश,

- लाभांश भुगतान अनुपातों को समझाइये।

उत्तर-

(1) प्रति अंश अर्जन (Earning Per Share-EPS)

प्रति अंश अर्जन की गणना अंशधारियों के उपलब्ध लाभों में समता अंशों की संख्या का भाग देकर की जाती है। यह एक वित्तीय अनुपात है जो यह बताता है कि प्रत्येक समता अंश पर कितनी

आय अर्जित की गई है। लेखा मानक (AS) 20 के अनुसार, समता अंशधारियों के लिए उपलब्ध लाभों की गणना करते समय पूर्वाधिकार अंश लाभांश को पटाया जावेगा।

Earning Per Share (EPS) = \(\frac { Net\quad Profit\quad after\quad Tax-Preference\quad Share\quad Dividend }{ No. of\quad Equity \quad Share } \)

महत्व – यह अनुपात समता अंशधारियों की दृष्टि से महत्वपूर्ण होता है। यह अनुपात समता अंशों के बाजार मूल्य को भी प्रभावित करता है। प्रति अंश अर्जन जितना ऊँचा होगा कम्पनी के अंशों का अर्जन उतना ही अधिक होगा। इससे कम्पनी की ख्याति में वृद्धि होगी तथा पूँजी की व्यवस्था करना आसान होगा।

(2) प्रति अंश लाभांश (Dividend Per Share DPS)

प्रति अंश लाभांश आय का वह भाग है जो समता अंशधारियों में वितरित लाभांश की कुल राशि में समता अंशों की संख्या का भाग देने पर आती है। प्रति अंश से यह ज्ञात होता है कि समता अंशधारी कितना लाभ प्राप्त करने का अधिकारी है किन्तु वही सम्पूर्ण राशि उसे प्राप्त नहीं होती। उसके हिस्से के लाभ का एक भाग कम्पनी द्वारा रोक लिया जाता है। शेष राशि ही लाभांश रूप में उसे प्राप्त होती है।

Dividend Per Share = \(\frac { Dividend\quad Paid\quad to\quad Equity\quad Share\quad holder }{ Number\quad of\quad Equity \quad Shares } \)

(3) लाभांश पुगतान अनुपात (Dividend Payout Ratio)

यह अनुपात समता अंशधारियों में वितरित किये गये प्रति अंश लाभांश का सम्बन्ध प्रति अंश अर्जन के साथ स्थापित करता है। यह बताता है कि समता अंशधारियों से सम्बन्धित अर्जनों का कितना भाग (अनुपात) उन्हें लाभांश रूप में वितरित किया गया है।

Dividend Payout Ratio = \(\frac { Dividend\quad Per\quad Share }{ Earning\quad Per\quad Share } \times 100\)

यदि लाभांश भुगतान अनुपात को 100 में से घटा दिया जाए तो लाभों की वह राशि जो संस्था ने रोकी है,ज्ञात हो जायेगी । जैसे किसी कम्पनी का लाभांश पुगतान अनुपात 65% हो तो उसका प्रतिधारित अर्जन अनुपात 100 – 65% = 35% होगा।

RBSE Class 12 Accountancy Chapter 10 आंकिक प्रश्न

प्रश्न 1.

निम्नलिखित परिस्थितियों में चार, अनुपातों एवं तरल अनुपातों का परिकलन कीजिए

(Calculate Current Ratios and Liquid Ratios in following conditions : )

(a) Current Liabilities 48,000; Inventory 78,000; Working Capital 96,000

(b) Working Capital 40,000; Liquid Assets 10,000

(c) Current Assets 2,00,000; Creditors 10,000; Current Liabilities 80,000 & Inventory 60,000

उत्तर-

(a) 3:1

(b) 2.33 : 1

(c) 2.5 : 1,1.75 : 1

(1) Current Ratio = \(\frac { Current\quad Assets }{ Current \quad Liabilities } \)

Current Assets = Working Capital + Current Liabilities

x = 96,000 + 48,000 = 1,44,000 Current Assets

Current Ratio = \(\frac { 1,44,000 }{ 48,000 }\) = 3:1

(2) Working Capital = Liquid Assets + Current Liab.

40,000 = 10,000 + x

x = 30,000 (Current Liab.)

Current Assets = Working Cap. + Current Liab.

x = 40,000 + 30,000 = 70,000

Current Ratio = \(\frac { 70,000 }{ 30,000 }\) = 2.33:1

(3) (A) Current Ratio = \(\frac { Current\quad Assets }{ Current \quad Liabilities } \)

= \(\frac { 2,00,000 }{ 80,000 }\) = 2.5:1

Liquid Ratio = \(\frac { Current\quad Assets }{ Current \quad Liabilities } \)

= \(\frac { 1,40,000 }{ 80,000 }\) = 1.75:1

Liquid Assets = Current Assets – Stock

= 2,00,000 – 60,000 = 1,40,000

![]()

प्रश्न 2.

निम्नलिखित को हल कीजिए

(Solve the following : )

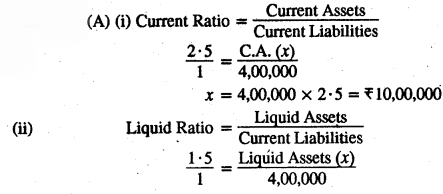

(A) एक कम्पनी के चालू दायित्व 4,00,000 हैं। इसकी चालू सम्पत्तियाँ. 2.5 : 1 हैं तथा तरल अनुपात 1.5:1 है। चालू सम्पत्तियाँ, तरल सम्पत्तियाँ तथा स्कन्ध का मूल्य ज्ञात कीजिये ।

Current Liabilities of a company are 4,00,000. Its current ratio is 2.5 : 1 and Liquid Ratio is 1.5 : 1. Calculate the value of current assets, liquid assets and inventories.

(B) यदि चालू अनुपात 2.5 तरलता अनुपात 1.6 तथा कार्यशील पूँजी 90,000 हो तो चालू सम्पत्तियाँ, चालू दायित्व तथा स्टॉक को मूल्य ज्ञात कीजिये।

If the current ratio is 2.5, Liquidity ratio is 1.6 and working capital 90,000. Find out the value of current assets, current liabilities and stock.

उत्तर-

(A) 10,00,000, 6,00,000, 4,00,000,

(B) 1,50,000, 60,000, 54,000.

x = 4,00,000 × 1.5 = Rs 6,00,000

(iii) Stock = Current Assets – Liquid Assets

Stock = 10,00,000 – 6,00,000 = 4,00,000

(B) यह माना गया है कि चालू दायित्व x है।

(i) चालू अनुपात = 2.5:1

Working Capital = Current Assets – Current Liab = 90,000

90,000 = 2.5x – x

1.5x = 90,000

x = 90,000 ÷ 1.5 = 60,000 Current Liab.

Current Assets = 2.5 गुना

60,000 x 2.5.= 1,50,000

अतः चालू सम्पत्ति = 1,50,000

(ii) Quick Ratio = \(\frac { Quick\quad Assets }{ Current\quad Liabilities } \)

\(\frac { 1.6 }{ 1 } =\frac { x }{ 60,000 } \)

x = 60,000 x 1.6 = 96,000 Quick Assets

(iii) Stock = Current Assets – Quick Assets

= 1,50,000 – 96,000 = 54,000 Stock

प्रश्न 3.

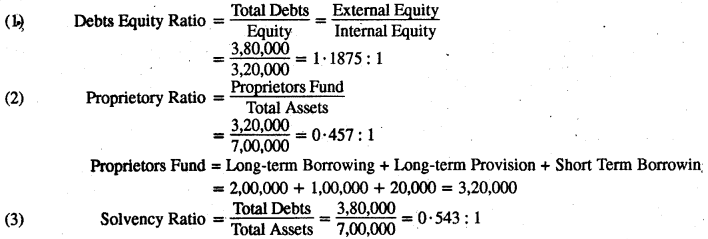

गर्ग लि. की निम्नलिखित सूचनाओं से परिकलित कीजिए

(i) ऋण-समता अनुपात,

(ii) स्वामित्व अनुपात एवं

(iii) शोधन क्षमता अनुपात ।

From the following informations of Garg Ltd. calculate :

(i) Debt-Equity Ratio,

(ii) Proprietary Ratio,

(iii) Solvency Ratio

मूर्त सम्पत्तियों (Tangible Assets) Rs 3,00,000, गैर चालू विनियोग (Non-Current Investment) Rs 2,40,000, व्यापारिक प्राप्य (Trade Receivables) Rs 90,000, अन्य चालू सम्पत्तियाँ (Other Current Assets), Rs 70,000, दीर्घकालीन ऋण (Long Term Borrowings) Rs 2,00,000, दीर्घकालीन आयोजन (Long-term Provisions) Rs 1,00,000, अल्पकालीन उधार (Short-term Borrowings)Rs 20,000, अन्ये चालू दायित्व (Other Current Liabilities) Rs 60,000.

उत्तर:

Total Debt = Long-term Loan + Long-term Provision + Short-term Borrowing + Other Current Liab.

= 2,00,000 + 1,00,000 + 20,000 + 60,000 = 3,80,000

Total Assets = Tangible Assets + Non-current Investment + Trade Receivable + Other Current Assets

= 3,00,000 + 2,40,000 + 90,000 + 70,000 = 7,00,000

![]()

प्रश्न 4.

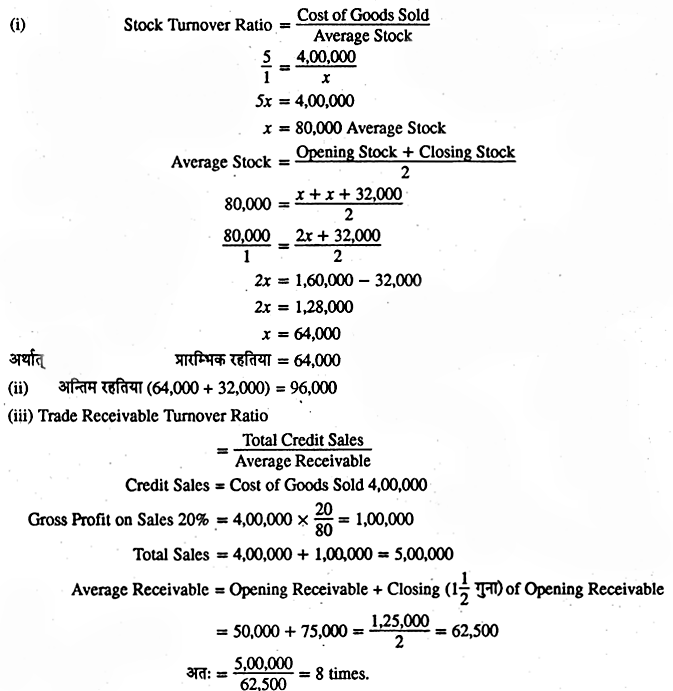

निम्नलिखित विवरणों से

(i) प्रारम्भिक स्कन्ध,

(ii) अन्तिम स्कन्ध एवं व्यापारिक प्राप्य आवर्त अनुपात की गणना कीजिए:

From the following details, calculate

(i) Opening Inventory,

(ii) Closing Inventory, Trade Receivables Turnover Ratio.

परिचालन क्रियाओं से आगम की लागत (Cost of Revenue from operations) Rs 4,00,000, सकल लाभ विक्रय पर 20% (Gross Profit 20% on sales) स्कन्ध आवर्त अनुपात (Stock Turnover Ratio) 5 times, अन्तिम स्कन्ध, प्रारम्भिक स्कन्ध से Rs 32,000 अधिक है।

(Closing Inventory is 32,000 in excess of opening inventory), प्रारम्भिक व्यापारिक प्राप्य 50,000 (Opening Trade Receivables is 50,000), अन्तिम व्यापारिक प्राप्य, प्रारम्भिक व्यापारिक प्राप्य का 1.5 गुना है। (Closing Trade Receivables are 1.5 times form opening Trade Receivables.)

उत्तर:

(i) 64,000

(ii) 96,000

(iii) 8 times.

प्रश्न 5.

निम्नलिखित से व्यापारिक प्राप्य आवर्त अनुपात एवं औसत संग्रहण अवधि की गणना कीजिए-

Calculate Trade Receivables Turnover Ratio and Average collection period from the following:

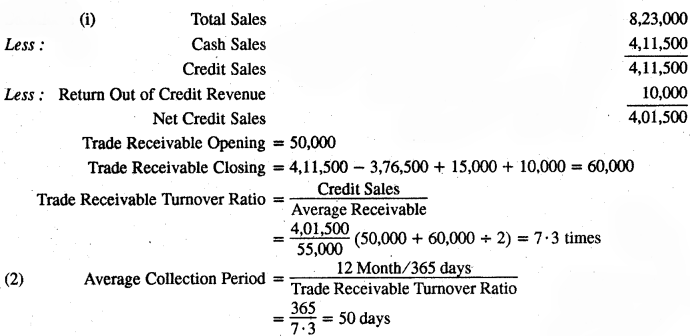

वर्ष में परिचालन से कुल आगम (Total Revenue from operations for the year) 8,23,000; कुल आगम का 50% नकद परिचालन आगम (Cash Revenue from operation being 50% of Total Revenue); प्रारम्भिक व्यापारिक प्राप्य (Opening Trade Receivables) 50,000; व्यापारिक प्राप्य से नकद प्राप्य (Cash received from Trade Receivables) 3,76,500; देनदारों को बट्टा दिया (Discount Allowed to Debtors) 15,000; उधार परिचालन आगम से वापसी (Revenue from operations return, out of credit revenue from operations) 10,000.

उत्तर:

(i) 7.3 times, (ii) 50 days, Hint : Prepare Receivables Account and find closing balance 60,000.

![]()

प्रश्न 6.

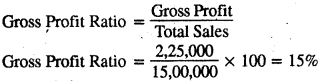

निमनलिखित सूचनाओं से सर्कल लाभ अनुपात की गणना कीजिए-

(Calculate Gross Profit Ratio. from the following information : )

परिचालन से नकद आगम (Cash Revenue from Operations). 40% of Total Revenue; कुल क्रय (Total Purchases) 13,50,000; परिचालन से आगम उधार (Credit Revenue from Operations) 9,00,000; प्रारम्भिक स्कन्ध से अन्तिम स्कन्ध का अधिकय (Excess of closing stock over opening stock) 75,000.

उत्तर:

15%

Cash Sales 40% of Total Sales

Credit Sales = 9,00,000

Cash Sales = \(\frac { 40 }{ 60 }\) x 9,00,000 = 6,00,000

Total Sales = 15,00,000

Closing Stock = (75,000 + x)

Opening Stock = x

Gross Profit = (Total Sales + x + 75,000) – (x + 13,50,000)

Gross Profit = (15,00,000 + 75,000 + x) – (x + 13,50,000)

Gross Profit = 15,75,000 + x – x + 13,50,000 = 2,25,000

प्रश्न 7.

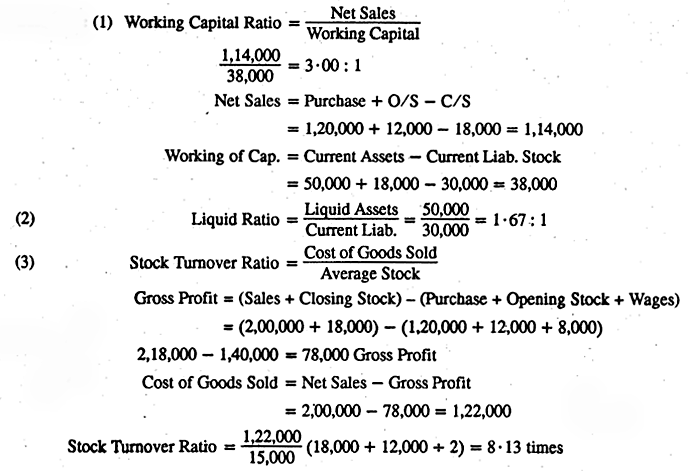

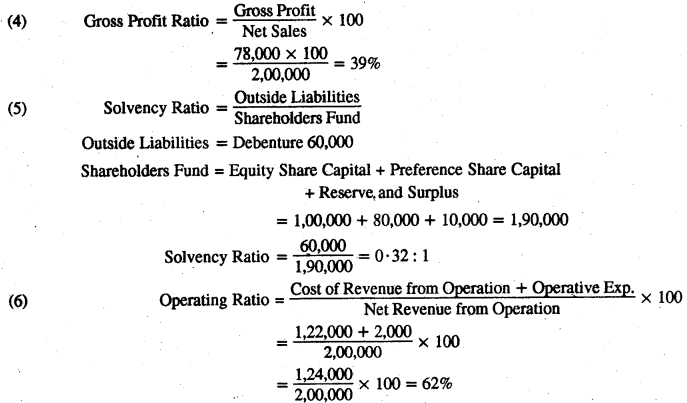

तन्वी लि. की निम्नलिखित सूचनाओं से गणना कीजिए

From the following informations of Tanvi Ltd. Calculate

(i) कार्यशील पूँजी अनुपात (Working Capital Ratio), (ii) त्वरित अनुपात (Quick Ratio); (iii) स्कन्ध आवर्त अनुपात (Inventory Turnover Ratio); (iv)

(Inventory Turnover Ratio); (iv) सकल लाभ अनुपात (Gross Profit Ratio); (v) शोधन, क्षमता अनुपात (Solvency Ratio), (vi) सकल लाभ अनुपात (Gross Profit Ratio); (vii) परिचालन अनुपात (Operating Ratio), (viii) परिचालन लाभ अनुपात (Operating Profit Ratio), (ix) शुद्ध लाभ अनुपात (Net Profit Ratio) सूचनाएँ (Informations)-परिचालन से आय (Revenue from operations) 2,00,000; क्रय (Purchases) 1,20,000; प्रारम्भिक स्कन्ध (Opening Inventory) 12,000; अन्तिम स्कन्ध (Closing Inventory) 18,000; मजदूरी । (Wages) 8,000; विक्रय व्यय (Selling Expenses) 2,000; मूर्त स्थायी सम्पत्तियाँ (Tangible Fixed Assets) 2,12,000; अन्य चालू सम्पत्तियाँ (Other Current Assets) 50,000; चालू दायित्व (Current Liabilities) 30,000; समता अंश पूंजी (Equity Share Capital) 1,00,000; 7% पूर्वाधिकार अंश पूंजी (7% Preference Share Capital) 80,000; संचय (Reserves) 10,000; तथा 8% ऋणपत्र (8% Debentures) 60,000.

उत्तर:

(i) 2.27 : 1,

(ii) 1.67 : 1,

(iii) 8.13 times,

(iv) 0.47 : 1,

(v) 0.32 : 1,

(vi) 39%,

(vii) 62%,

(viii) 38%,

(ix) 35.6%.

![]()

प्रश्न 8.

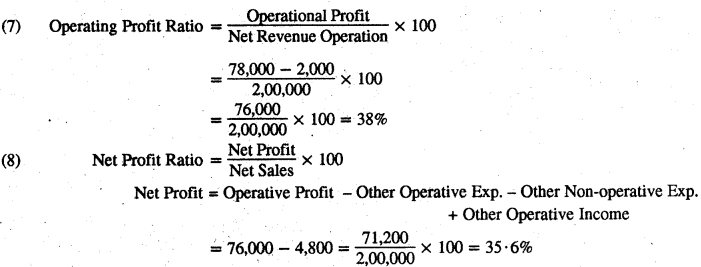

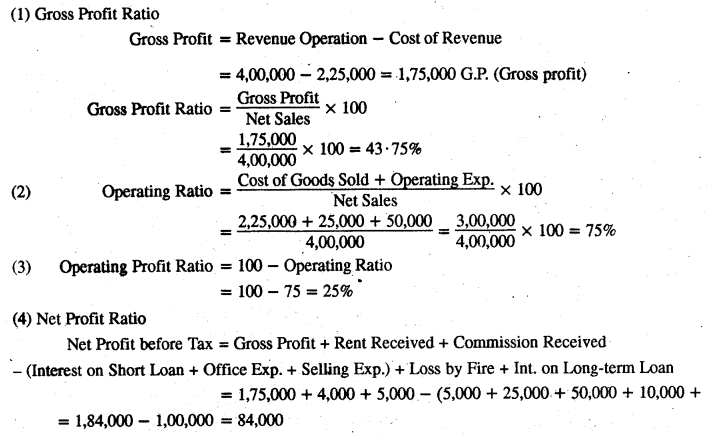

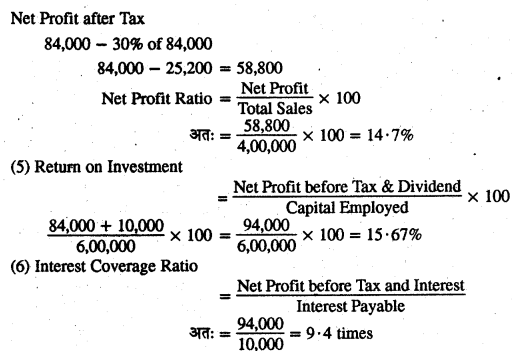

ऋषभ लि. की निम्नलिखित सूचनाओं से ज्ञात कीजिए

(From the following informations of Rishabh Ltd. find out : (i) सकल लाभ अनुपात (Gross Profit Ratio), (ii) परिचालन अनुपात (Operating Ratio), (iii) परिचालन लाभ अनुपात (Operating Profit Ratio), (iv) शुद्ध लाभ अनुपात (Net Profit Ratio), (v) विनियोग पर प्रत्याय (Returm on Investment), (vi) व्याज व्याप्ति अनुपात (Interest Coverage Ratio)

सूचनाएँ (Informations)-संचालन क्रियाओं से आगम (Revenue from operations) 4,00,000, संचालन क्रियाओं से आगम की लागत (Cost of Revenue from operations) 2,25,000, अल्पकालीन ऋणों पर ब्याज (Interest on Short-term Loan) 5,000, कार्यालय व्यय (Office Expenses) 25,000, विक्रय व्यय (Selling Expenses) 50,000, प्राप्त किराया (Rent Received) 4,000, अग्नि से हानि (Loss by Fire) 10,000, दीर्घकालीन ऋणों पर ब्याज (Interest on Long-term Loan) 10,000, कमीशन प्राप्त (Commission Received) 5,000, विनियोजित पूँजी (Capital Employed) 6,00,000, आयकर की दर 30% (Income Tax rate 30%)

उत्तर:

(i) 43.75%,

(ii) 75%,

(iii) 25%,

(iv) 14.7%,

(v) 15.67%,

(vi) 9.4 times.

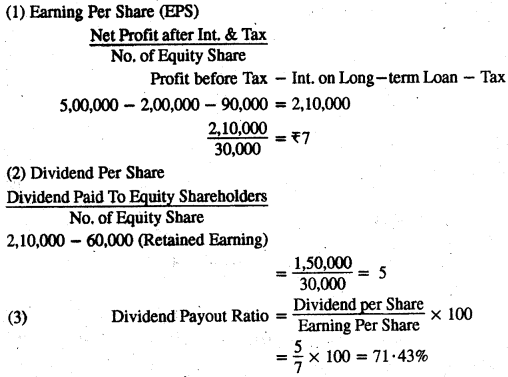

प्रश्न 9.

निम्नलिखित सूचनाओं से

(i) प्रति अंश अर्जन,

(ii) प्रति अंश लाभांश, तथा

(iii) लाभांश भुगतान अनुपात की गणना कीजिए।

From the following informations, calculate

(i) Earning Per Share EPS,

(ii) Dividend Per Share-DPS,

(iii) Dividend Payout Ratio.

कर वे ब्याज से पूर्व लाभ (Profit Before Interest & Tax) 5,00,000; दीर्घकालीन ऋणों पर ब्याज (Interest on Long Term Loans) 2,00,000, of कर के लिये आयोजन (Provision for Tax)-30%, रोकी गई आय (Retained Earnings)-60,000, समता अंश पूँजी 10 प्रति अंश में विभाजित (Equity Share Capital Divided into Shares of Rs 10 each)

उत्तर:

(i) 7,

(ii) 5,

(iii) 71.43%.

![]()

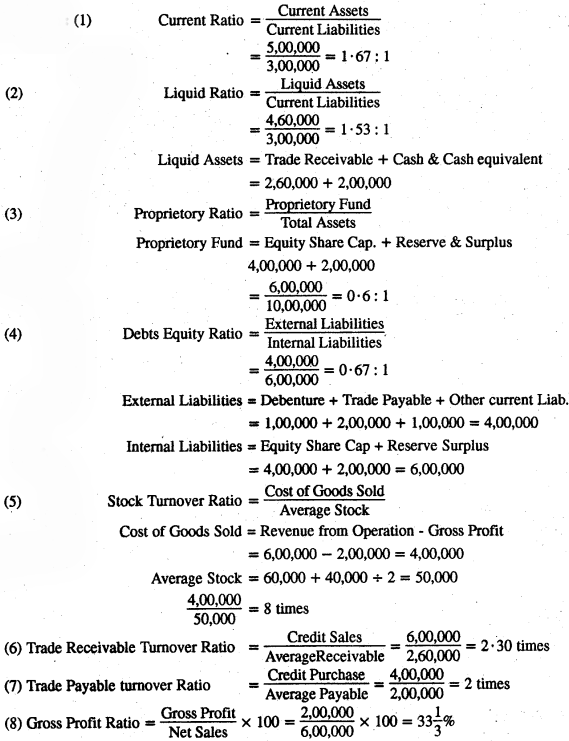

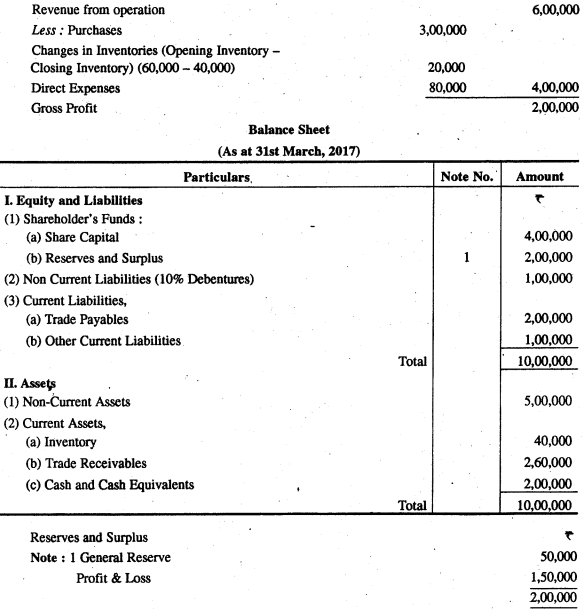

प्रश्न 10.

आपको निम्न सूचनाएँ दी जाती हैं

(Following informations are given to you : )

![]()

ऊपर दी गई सूचनाओं के आधार पर गणना कीजिए

(i) चालू अनुपात,

(ii) तरल अनुपात,

(iii) स्वामित्व अनुपात,

(iv) ऋण समता अनुपात,

(v) स्कन्ध आवर्त अनुपात,

(vi) व्यापारिक प्राप्य आवर्त अनुपात,

(vii) व्यापारिक देयता आवर्त अनुपात,

(viii) सकल लाभ अनुपात

On the basis of the informations given above calculate :

(i) Current Ratio,

(ii) Liquid Ratio,

(iii) Proprietory Ratio,

(iv) Debt-Equity Ratio,

(v) Inventory Turnover Ratio,

(vi) Trade Receivables Turnover Ratio,

(vii) Trade Payables Turnover Ratio,

(viii) Gross Profit Ratio.

उत्तर:

(i) 1.67 : 1,

(ii) 1.53 : 1,

(iii) 0.60 : 1,

(iv) 0.67 : 1,

(v) 8 times,

(vi) 2.3 times,

(vii) 2 times,

(viii) \(33\frac { 1 }{ 3 }\)%.