Rajasthan Board RBSE Class 12 Accountancy Chapter 8 प्रेषण खाते

RBSE Class 12 Accountancy Chapter 8 पाठ्यपुस्तक के प्रश्न

RBSE Class 12 Accountancy Chapter 8 बहुचयनात्मक प्रश्न

प्रश्न 1.

प्रेषण खाते की प्रकृति है-

(अ) वास्तविक खाते की

(ब) व्यक्तिगत खाते की

(स) अवास्तविक खाते की

(द) प्रतिनिधि खाते की

उत्तर:

(स)

प्रश्न 2.

प्रेषक व प्रेषणी के बीच सम्बन्ध होता है

(अ) स्वामी एवं कर्मचारी का

(ब) क्रेता और विक्रेता का

(स) प्रधान और प्रतिनिधि का

(द) देनदार व लेनदार का

उत्तर:

(स)

![]()

प्रश्न 3.

प्रेषणी द्वारा माल बेचने के बाद हिसाब बनाकर भेजा जाता है, उसे कहते हैं

(अ) बीजक,

(ब) विक्रय विवरण

(स) विक्रय का हिसाब

(द) सूचनार्थ बीजक

उत्तर:

(ब)

प्रश्न 4.

प्रेषण में एजेण्ट के पास बिना बिके रहतिये के मूल्यांकन में आनुपातिक व्यय के रूप में शामिल किये जाने वाले व्यय हैं

(अ) चुंगी व भाड़ा

(ब) गोदाम किराया

(स) विज्ञापन खर्च

(द) विक्रय व्यय

उत्तर:

(अ)

प्रश्न 5.

प्रेषण द्वारा माल की बिक्री पर एजेण्ट को बीजक मूल्य पर 5% कमीशन तथा बीजक मूल्य से अधिक पर 20% कमीशन देय है। प्रेषक ने एजेण्ट को Rs 80,000 की लागत का मूल्य Rs 1,00,000 के बीजक मूल्य पर भेजा जिसे एजेण्ट ने Rs 1,10,000 में बेच दिया । एजेण्ट को देय कमीशन की राशि होगी ।

(अ)Rs 7,000

(ब)Rs 8,000

(स)Rs 10,000

(द)Rs 5,800

उत्तर:

(अ)

प्रश्न 6.

प्रेषक पर Rs 12,000 के बीजक मूल्य पर माल भेजा गया जो लागत मूल्य का 20% है माल का लागत मूल्य होगा

(अ)Rs 9,600

(ब)Rs 15,000

(स)Rs 14,400

(द)Rs 10,000.

उत्तर:

(द)

![]()

प्रश्न 7.

प्रेषण को प्रेषण के सम्बन्ध में प्रेषणी से Rs 10,000 का एक विनिमय विपत्र प्राप्त हुआ। वह विपत्र को Rs 9,600 में बैंक से भुना लेता है। बिल भुनाने पर प्रेषक की पुस्तकों में प्रविष्टि होगी

(अ) Bank A/C Dr. 9,600

Discount A/C Dr. 400

To Bill Receivable A/C 10,000

(ब) Bank A/c Dr. 10,000

To Consignment A/C 400

To Bill Receivable A/C 9,600

(स) Bank A/c Dr. 9,600

Consignment A/c Dr. 400

To Bill Receivable A/c 10,000

(द) Bank A/c Dr. 9,600

Discount A/C Dr. 400

To Consignment A/C 10,000

उत्तर:

(स)

प्रश्न 8.

रमेश ने 250 साइकिलें Rs 200 प्रति साइकिल बीजक मूल्य पर नरेश को प्रेषण पर भेजी जिसमें लागत का 25% लाभ शामिल है। प्रेषण व्यय Rs 2,000 हुए। प्रेषणी ने बताया कि साइकिलें बिना बिकी रह गई हैं जिन्हें Rs 170 प्रति साइकिल बेचा जा सकता है। प्रेषण के पास रहुतिये का मूल्य होगा

(अ)Rs 9,900

(ब)Rs 9,500

(स)Rs 8,400

(द)Rs 8,000

उत्तर:

(स)

RBSE Class 12 Accountancy Chapter 8 अतिलघूत्तरात्मक प्रश्न

प्रश्न 1.

परिशोध कमीशन व अधिभावी कमीशन में क्या अन्तर है ?

उत्तर-

परिशोध कमीशन व अधिभावी कमीशन में अन्तर

| परिशोथ कमीशन (Delcredere Commission) |

अधिभावी कमीशन (Overriding Commission) |

| यदि देनदारों से राशि वसूल करने तथा डूबत ऋण वहन करने का उत्तरदायित्व प्रेषणी वहन करती है तो इस कार्य के लिये उसे अतिरिक्त कमीशन दिया जाता है उसे परिशोध (Delcredere commission) कहते हैं। | यदि प्रेषणी को माल का विक्रय बीजक मूल्य से अधिक पर करने का अधिकार दिया जाता है तो बीजक मूल्य से अधिक पर बेचे गए माल पर दिया गया कमीशने अधिभावी कमीशन कहलाता हैं। |

प्रश्न 2.

विक्रय विवरण क्या है ? इसे कौन तैयार करता है ?

उत्तर-

प्रेषणी द्वारा माल के विक्रय के पश्चात् प्रेषक को भेजा गया विवरण विक्रय विवरण कहलाता है जिसमें बेचे गये माल की किस्म, मात्रा, विक्रय मूल्य, कमीशन, प्रेषण पर अग्रिम आदि का विवरण होता है।

प्रश्न 3.

बीजक व सूचनार्थ बीजक में दो अन्तर बताइए।

उत्तर-

बीजक व सूचनार्थ बीजक में अन्तर आधार

| आधार | बीजक (Invoice) | सूचनार्थ बीजक (Proforma Invoice) |

| 1. स्वामित्व हस्तान्तरण | इसमें माल का स्वामित्व क्रेता को हस्तान्तरित हो जाता है। | इस विवरण से माल के स्वामित्व का हस्तान्तरण प्रेषक से प्रेषणी को नहीं होता। |

| 2. माल का विवरण | यह विक्रेता द्वारा क्रेता को बेचे गये माल का विवरण पत्र है। | यह प्रेषक द्वारा प्रेषणी को भेजे गये माल का विवरण पत्र है। |

प्रश्न 4.

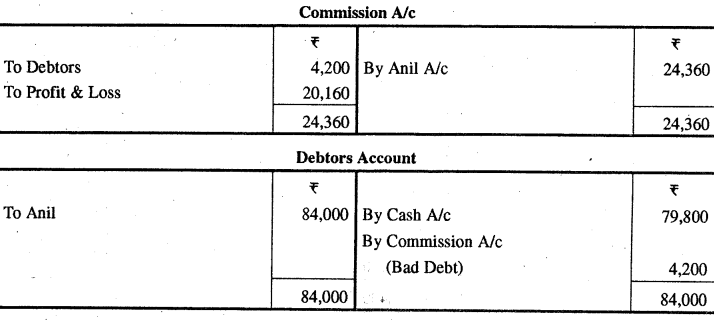

एक एजेण्ट अपने प्रेषक से परिशोध कमीशन प्राप्त करता है वह प्रेषण पर माल की उधार बिक्री की राशि डूबने पर क्या प्रविष्टि करेगा ?

उत्तर-

Cash A/C Dr. (Received of Debtor).

Commission A/C Dr. (Bad Debt)

To Consignment Debtors A/C

(Being bad debt written off from commission a/c)

![]()

प्रश्न 5.

जीतू ने Rs 10,000 की लागत का माल प्रेषण पर भेजा उसने भाड़ा व बीमा के Rs 1,000 चुकाये। एजेन्ट ने Rs 2,500 चुंगी व Rs 400 विक्रय व्यय के चुकाये । एजेण्ट ने 80 प्रतिशत माल बेचा। शेष माल के स्टॉक का मूल्य ज्ञात करिये ?

Jitu sent goods on consignment at a cost Rs 10,000. He paid Rs 1,000 for carriage and insurance. Agent paid Rs 2,500 for octroi and Rs 400 for selling expenses. Agent sold 80% goods. Calculate value of unsold stock.

उत्तर-

Valuation of Unsold Stock Rs

Value of Unsold Stock = 13,500 x \(\frac { 20 }{ 100 }\) = Rs 2,700.

प्रश्न 6.

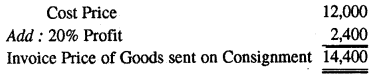

प्रेषण पर माल लागत मूल्य में 20 प्रतिशत जोड़कर भेजा जाता है। Rs 12,000 के लागत मूल्य का बीजक मूल्य ज्ञात कीजिये।

Goods sent on consignment at cost plus 20%. Calculate the invoice value of goods costing Rs 12,000.

उत्तर-

प्रश्न 7.

अनिल ने सुनील को 50 पंखे Rs 1,000 प्रति पंखे के भाव से प्रेषण पर भेजे तथा प्रेषण व्यय Rs 5,000 हुआ। रास्ते में 5 पंखे चोरी हो गये। सुनील ने शेष पंखे प्राप्त कर Rs 800 ठेला भाड़ा के चुकाये। असामान्य हानि का मूल्य बताइए।

Anil sent 50 fans Rs 1,000 per fan to Sunil on consignment and paid Rs 5,000 for consignment expenses. On the way 5 fans was stolen. Sunil took the delivery of remaining fans and paid freight Rs 800. Calculate the value of abnormal fans.

उत्तर-

Calculation of Value of Abnormal fans

प्रश्न 8.

यदि प्रेषणी को परिशोध कमीशन नहीं दिया जाता है तो प्रेषण के एक देनदार के Rs 1,500 डूबत ऋण होने पर प्रेषक की पुस्तकों में क्या प्रविष्टि होगी।

If consignee is not entitled for Delcredere commission and Rs 1,500 due to debtors become bad, What entry will be passed in the books of consigner for such bad debts.

उत्तर-

Consignment A/c Dr. 1,500

To Consignee A/C 1,500

![]()

प्रश्न 9.

प्रेषणी के गोदाम से चोरी हुए माल का मूल्य Rs 10,000 आँका गया । बीमा कम्पनी ने Rs 9,000 का दावा स्वीकार किया। अन्तर की राशि किस खाते में हस्तान्तरित करेंगे।

Goods lost from consignee godown worth Rs 10,000. Insurance Co. accepted the claim for Rs 9,000. In which account such difference will be transferred.

उत्तर-

अन्तर की राशि Rs 1,000 (10,000 – 9,000) Profit & Loss A/c के Debit Side में हस्तान्तरित की जायेगी जिसकी प्रविष्टि निम्न प्रकार से होगी

Insurance Company A/C Dr. 9000

Profit & Loss A/C Dr. 1,000

To Abnormal Loss A/C 10,000

प्रश्न 10.

2,000 किलो गुड़ Rs 20 प्रति किलोग्राम की दर से प्रेषण पर भेजा। 100 किलोग्राम माल की सामान्य हानि हो गयी। 1500 किलोग्राम माल प्रेषणी ने बेच दिया। शेष रहे माल का मूल्य ज्ञात करिये।

2,000 kgs. Gur sent on consignment @ Rs 20 per kg., 100 kgs. became normal loss 1,500 kgs. goods sold by consignee. Calculate the value of unsold stock.

उत्तर-

RBSE Class 12 Accountancy Chapter 8 लघूत्तरात्मक प्रश्न

प्रश्न 1.

प्रेषण तथा विक्रय में अन्तर बताइए।

उत्तर:

प्रेषण तथा विक्रय में अन्तर

| अन्तर का आधार (Basis of Diff.) | प्रेषण (Consignment) | विक्रय (Sales) |

| 1. दोनों पक्षों का सम्बन्ध | दोनों पक्षों के बीच प्रेषक एवं प्रेषणी का सम्बन्ध होता है। | विक्रय में विक्रेता एवं क्रेता का सम्बन्ध होता है। |

| 2. प्रतिफल | प्रेषणी को प्रेषक के माल के विक्रय पर कमीशन प्राप्त होता है। प्रेषक को लाभ मिलता है। | विक्रेता को माल के विक्रय पर लाभ प्राप्त होता है। |

| 3. विवरण भेजना | माल के प्रेषण पर सूचनार्थ बीजक बनाकर भेजा जाता है। | माल के विक्रय पर बीजक विवरण बनाकर भेजा जाता है। |

| 4. माल की जोखिम | माल की जोखिम हमेशा प्रेषक की होती है। | क्रेता को माल का हस्तान्तरण करने के साथ ही माल का जोखिम भी हस्तान्तरित हो जाता है । |

| 5. माल के स्वामित्व का हस्तान्तरण | प्रेषक द्वारा प्रेषणी को माल भेजने पर भी माल पर स्वामित्व प्रेषक का ही होता है | माल के विक्रय के साथ ही माल के स्वामित्व का हस्तान्तरण क्रेता को हो जाता है। |

प्रश्न 2.

सामान्य हानि व असामान्य हानि के दो-दो उदाहरण दीजिए।

उतर-

सामान्य हानि (Normal Loss)-

प्राकृतिक कारणों से होने वाली हानि सामान्य हानि कहलाती है।

उदाहरण

- कोयले का सूख जाना (वाष्पीकरण),

- किसी माल की छीजन ।

असामान्य हानि (Abnormal Loss)-

ऐसी हानि जो असामान्य कारणों अथवा लापरवाही से होती है वह असामान्य हानि कहलाती है।

उदाहरण

- माल की खराब पैकिंग से टूट-फूट,

- माल का अग्नि से नष्ट होना आदि।

![]()

प्रश्न 3.

प्रेषण तथा संयुक्त साहस में क्या अन्तर है ?

उत्तर:

प्रेषण तथा संयुक्त साहस में अन्तर

| अन्तर का आधार (Basis of Diff.) |

प्रेषण (Consignment) |

संयुक्त साहस (Joint Venture) |

| 1. पूँजी का लगाना | प्रेषण के अन्तर्गत पूँजी प्रेषक द्वारा लगाई जाती है। | संयुक्त साहस में पूँजी प्रत्येक साहसी द्वारा लगायी जाती है। |

| 2. स्वामी | प्रेषक स्वामी होता है। | सभी साहसी स्वामी होते हैं। |

| 3. अवधि | प्रेषण की अवधि संयुक्त साहस से अधिक होती है। | यह अल्पकालीन साझेदारी होती है। उद्देश्य पूरा होने पर स्वतः ही समाप्त हो जाता है। |

| 4. पक्षों के बीच सम्बन्ध | प्रेषण में प्रधान एवं प्रतिनिधि का सम्बन्ध होता है। | संयुक्त साहस में साहसियों के बीच साझेदारों की तरह सम्बन्ध होता है। |

| 5. अधिनियम | आपसी अनुबन्ध या एजेन्सी सम्बन्धी कानूनी नियम लागू होते हैं। | आपसी अनुबन्ध या साझेदारी अधिनियम के प्रावधान लागू होते हैं। |

| 6. लाभ का बँटवारा | लाभ पर केवल प्रेषक का ही अधिकार होता है | लाभ का बँटवारा सभी साहसियों में होता है |

| 7. लेखे की विधियाँ | प्रेषण में लेखा करने की एक ही विधि होती हैं। | संयुक्त साहस में लेखा करने की तीन विधियाँ होती हैं। |

प्रश्न 4.

सूचनार्थ बीजक एवं बीजक में क्या अन्तर है ?

उत्तर-

सूचनार्थ बीजक एवं बीजक में निम्नलिखित अन्तर है

| अन्तर का आधार | सूचनार्थ बीजक | बीजक |

| 1. निर्देश एवं शर्ते | सूचनार्थ बीजक में माल के विक्रय से सम्बन्धित निर्देश एवं शर्ते होती हैं। | बीजक में माल के क्रय से सम्बन्धित निर्देश एवं शर्ते होती हैं। |

| 2. आधार | यह प्रेषक द्वारा अपने प्रतिनिधि को भेजा जाता है। | बीजक विक्रेता द्वारा अपने क्रेता को भेजा जाता है। |

| 3. विवरण पत्र | सूचनार्थ बीजक प्रेषक द्वारा नेषणी को भेजे गए माल का विवरण होता है। | बीजक प्रेषणी (प्रतिनिधि) द्वारा क्रेता को बचे गए माल का विवरण होता है। |

| 4. स्वामित्व हस्तान्तरण | इस विवरण से माल के स्वामित्व का हस्तान्तरण प्रेषक से प्रेषणी को नहीं किया जाता है। | इसमें माल का स्वामित्व क्रेता को हस्तान्तरित कर दिया जाता है। |

प्रश्न 5.

एजेण्ट के पास शेष बचे माल की गणना करते समय एजेण्ट द्वारा किये गये व्ययों की कौन-कौन सी मदों को नहीं जोड़ा जाता है।

उत्तर-

शेष बचे माल की गणना करते समय एजेण्ट द्वारा किये गये निम्नलिखित आवर्ती खर्च (Recurring Expenses) नहीं जोड़े जाते हैं Godown Rent, Insurance Expenses, Selling Expenses, Advertisement etc.

प्रश्न 6.

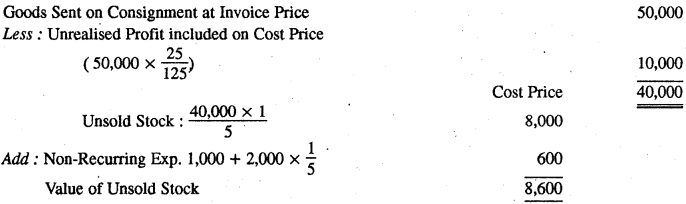

चन्द्रा ने Rs 50,000 बीजक मूल्य का माल लागत में 25 प्रतिशत लाभ जोड़कर शकुन्तला को प्रेषण पर भेजा। माल भेजने में Rs 1,000 खर्च हुए तथा माल प्राप्त होने पर प्रेषणी शकुन्तला ने Rs 2,000 व्यय किया। प्रेषणी ने प्राप्त माल का 4/5 भाग बेच दिया। बिना बिके माल का मूल्य ज्ञात करें ।

Chandra sent goods worth 50,000 at invoice price to Shakuntala by adding 25% profit on cost Expenses for sending the goods worth Rs 1,000 and Shakuntala spent Rs 2,000 for receiving the goods. Consignor sold 4/5 part of gods received by him. Calculate the value of unsold stock.

उत्तर-

प्रश्न 7.

विवेक ने भावेश की बिक्री पर 5 प्रतिशत सामान्य कमीशन व 2.5 प्रतिशत परिशोध कमीशन देना तय किया। भावेश ने Rs 60,000 का माल बेचा जिसमें से Rs 40,000 का उधार माल बेचा गया। भावेश को कुल कितना कमीशन मिलेगा ?

Vivek paid to Bhavesh 5% general commission on sales and 2.5% Delcredere commission. Bhavesh sold goods worth Rs 60,000 including Rs 40,000 on credit sales. What amount of commission, Bhavesh will received.

उत्तर-

प्रश्न 8.

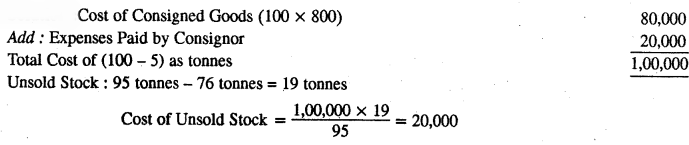

100 टन कोयला Rs 1,300 प्रति टन बीजक मूल्य तथा Rs 800 प्रति टन लागत मूल्य पर भेजा गया। प्रेषक ने Rs 20,000 खर्च किये। 76 टन कोयला एजेण्ट द्वारा बेचा गया जिस पर Rs 8,000 विक्रय खर्च के प्रेषणी ने चुकाये। 5 टन कोयला कम होने की सूचना दी। एजेण्ट के पास बिना बिके स्टॉक का मूल्य ज्ञात करिये।

100 ton coal sent on consignment for Rs 1,300 per ton at invoice price and Rs 800 per ton at cost price and consignor paid Rs 20,000. Agent sold 76 ton coal and paid Rs 8,000 for sales expenses. It is informed that 5 tonnes coal is found less. Calculate the value of remaining stock with agent.

उत्तर-

Cost of unsold stock at cost price Rs 20,000.

प्रश्न 9.

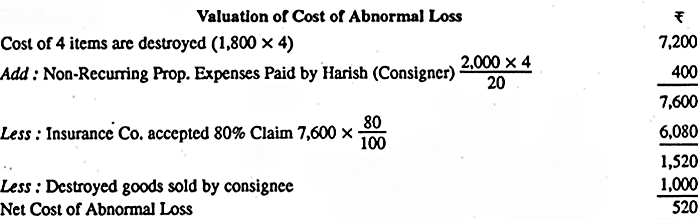

मुम्बई के हरीश ने 20 नग जयपुर के चैन सिंह को Rs 1,800 प्रति नग की लागत पर प्रेषित किये। प्रेषण पर गाड़ी भाड़ा के Rs 2,000 चुकाये। रास्ते में 4 नग क्षतिग्रस्त हो गये । बीमा कम्पनी ने हानि का 80 प्रतिशत दावा स्वीकार किया। क्षतिग्रस्त माल को । प्रेषणी ने Rs 1,000 में बेच दिया। असामान्य हानि की गणना कीजिये।

Mr. Harish of Mumbai consigned sent 20 items to Chainsingh of Jaipur at Rs 1,800 per item at cost. He spent Rs 2,000 on consignment. On the way 4 tems are destroyed. Insurance Co. accepted 80% claim. Consignee sold destroyed goods at Rs 1,000. Calculate the value of abnormal loss.

उत्तर-

![]()

प्रश्न 10.

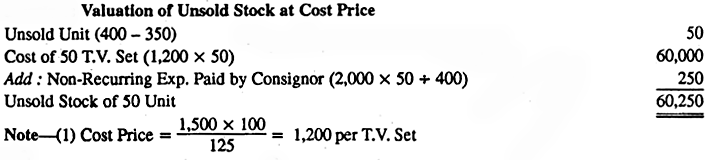

रमेश ने 400 टी. वी. Rs 1,500 प्रति टी. वी. के बीजक मूल्य पर नरेश को प्रेषण पर भेजा। इस मूल्य में लागत मूल्य का 25 प्रतिशत जुड़ा हुआ है। रमेश ने Rs 2,000 प्रेषण व्यय किये तथा नरेश ने 350 टी. वी. Rs 1,800 प्रति टी. वी. की दर से बेच दिये। उस पर नरेश ने विक्रय व्यय के Rs 1,000 तथा विज्ञापन व्यय Rs 2,000 चुकाये। बिना बिके स्टॉक का मूल्य ज्ञात करो।

Ramesh sent 400 T.V. @ Rs 1,500 per T.V. at invoice price to Naresh on consignment. It includes 25% of cost. Ramesh paid Rs 2,000 for sundry expenses Naresh sold 350 TV at Rs 1,800 per TV. Naresh paid Rs 1,000 sales expenses and Rs 2,000 advertisement expenses. Calculate the value of unsold stock.

उत्तर-

RBSE Class 12 Accountancy Chapter 8 निबन्धात्मक प्रश्न

प्रश्न 1.

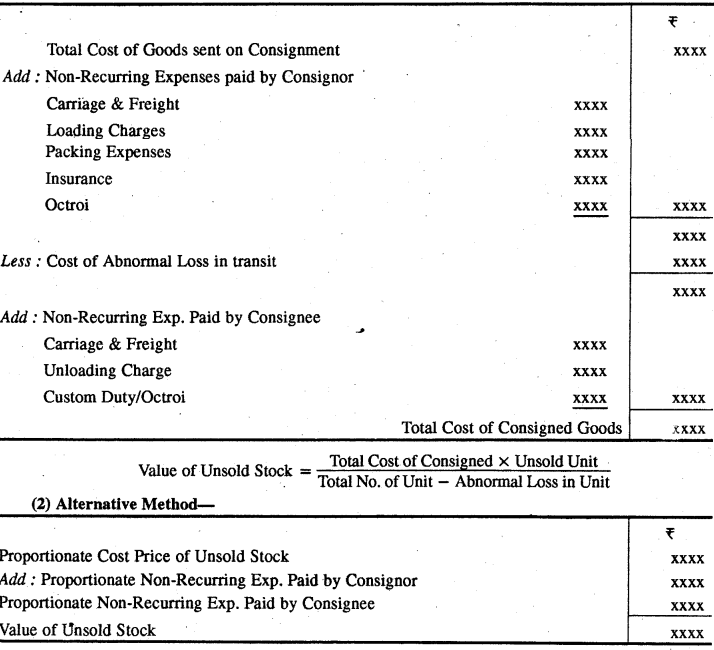

प्रेषणी के पास बिना बिके स्टॉक का मूल्यांकन किस प्रकार किया जाता है ?

उत्तर-

प्रेषणी के पास बिना बिके स्टॉक का मूल्यांकन निम्न प्रकार किया जायेगा

- स्टॉक का मूल्यांकन लागत मूल्य अथवा बाजार मूल्य दोनों में से जो भी कम हो उस पर किया जायेगा।

- प्रेषक द्वारा प्रेषणी को भेजे गए माल पर किये गये समस्त अनावर्ती खर्च (Non-Recurring Expenses) जोड़ दिये जायेंगे, जैसे—Freight & Carriage, Insurance आदि ।

- प्रतिनिधि द्वारा किये गये उन अनावर्ती खर्चे को लागत में जोड़ा जायेगा जो माल को छुड़ाने से सम्बन्धित होते हैं, जैसे-Clearing Charges, Wages, Octroi आदि।

[Note-प्रेषणी द्वारा निम्नलिखित आवर्ती खर्चे (Recurring Exp.) को बिके माल की लागत में नहीं जोड़ा जाता है Insurance, Godown Rent, Selling Expenses आदि]

अतः न बिके माल का मूल्यांकन करते समय माल की लागत में इन सभी खर्चे का आनुपातिक भाग सम्मिलित किया जाता है। जो माल को प्रेषक के गोदाम से प्रेषणी के गोदाम तक पहुँचाने के लिए किये जाते हैं बिना बिके स्टॉक के मूल्यांकन हेतु निम्नलिखित प्रारूप का प्रयोग किया जाता है-

(1) Valuation of Unsold Stock

प्रश्न 2.

माल के प्रेषण से आप क्या समझते हैं ? प्रेषणी को मिलने वाले विभिन्न प्रकार के कमीशन को उदाहरण सहित समझाइए।

उत्तर-

माल का प्रेषण (Meaning of Consignment) :

जब माल का स्वामी (प्रधान) अपने प्रतिनिधि को इस आधार पर माल भेजता है कि प्रतिनिधि द्वारा माल का विक्रय किया जायेगा। तथा इस कार्य के लिए उसे बेचे गये माल पर पारिश्रमिक के रूप में निश्चित दर पर कमीशन दिया जायेगा, इस प्रक्रिया को प्रेषण कहते हैं । माल का स्वामित्व प्रधान के पास ही होता है । अतः समस्त लाभ का अधिकारी प्रेषक होता है एवं प्रेषण से सम्बन्धित जोखिम, खर्चे वे हानियों के लिए भी प्रेषक उत्तरदायी होता है।

कमीशन (Commission)-प्रेषक को कमीशन तीन प्रकार से दिया जा सकता है :

- सामान्य कमीशन (Ordinary Commission) – माल के विक्रय मूल्य या बीजक मूल्य पर निश्चित दर से दिया गया कमीशन, इसे सामान्य कमीशन कहते हैं।

- परिशोथ कमीशन (Delcredere Commission) – यदि प्रेषणी को माल के उधार विक्रय का अधिकार दिया गया है तो । ऐसी स्थिति में देनदारों से राशि वसूल करने तथा डूबत ऋण वहन करने का उत्तरदायित्व प्रेषणी का होता है और इस कार्य के लिए दिया गया अतिरिक्त कमीशन परिशोध कमीशन कहलाता है।

[Note-प्रश्न में स्पष्ट सूचना के अभाव में इस कमीशन की गणना कुल विक्रय पर की जायेगी ] - अधिभावी कमीशन (Overriding Commission) – यदि प्रेषक द्वारा प्रेषणी को यह अधिकार दिया जाता है कि वह माल का विक्रय बीजक मूल्य से अधिक पर कर सकता है तो वास्तविक विक्रय मूल्य का बीजक मूल्य के आधिक्य पर दिया गया कमीशन अधिभावी कमीशन कहलाता है।

Overriding Commission = (Total Sales – Invoice Price of Good Sold) x \(\frac { Rate }{ 100 }\)

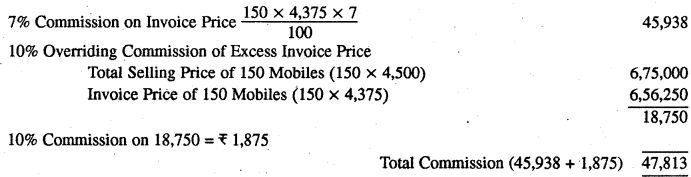

उदाहरण 1.

200 मोबाइल से.जिनको लागत मूल्य Rs 3,500 प्रति बीजक मूल्य Rs 4,375 प्रधान द्वारा अपने एजेण्ट को विक्रय हेतु भेजे प्रतिनिधि द्वारा 150 मोबाइल सेट Rs 4,500 में बेचे गए बीजक मूल्य पर 7% कमीशन तथा उससे अधिक बिक्री पर 10% कमीशन दिया जायेगा। कमीशन की गणना करें

![]()

उदाहरण 2.

(Calculation of Ordinary & Del-credere Commission)

प्रधान द्वारा अपने एजेण्ट को Rs 1,80,000 का माल भेजा गया प्रतिनिधि द्वारा Rs 1,20,000 का माल बेचा गया जिसमें Rs 20,000 का उधार माल भी शामिल है। प्रतिनिधि को कुल विक्रय पर 10% कमीशन तथा उधार बिक्री पर 4% कमीशन दिया जायेगा । बताइये कि प्रतिनिधि को कुल कितना कमीशन प्राप्त होगा।

प्रश्न 3.

प्रेषण माल का लेखा लागत मूल्य तथा बीजक मूल्य पर करने में क्या अन्तर है ? उदाहरण सहित समझाइये।

उत्तर-

प्रेषण पर माल का लेखा लागत मूल्य पर करना (Accounting Treatment of Goods sent on Consignment at Cost Price) :

प्रेषक द्वारा अपने प्रतिनिधि को माल भेजने पर माल का लेखा लागत मूल्य पर किया जाता है तो प्रेषण खाते में सभी मदों का उनके लागत मूल्य पर तथा न बिके माल का मूल्यांकन भी लागत मूल्य पर किया जाता है तथा माल से सम्बन्धित किसी प्रकार के समायोजन की आवश्यकता नहीं होती।

प्रेषण पर माल का लेखा बीजक मूल्य पर करना (Accounting Treatment of Consigned Goods at Invoice Price) :

सामान्य तौर पर प्रेषक द्वारा प्रतिनिधि को माल लागत मूल्य पर भेजा जाता है लेकिन यदि माल लागत मूल्य में निश्चित प्रतिशत लाभ जोड़कर भेजा जाता है अर्थात् यदि माल बीजक मूल्य पर भेजा जाता है तो ऐसी स्थिति में माल सम्बन्धी प्रविष्टि-

- Goods sent on Consignment,

- Opening & Closing stock, Abnormal Loss

आदि का लेखा बीजक मूल्य पर किये जाने के कारण बीजक मूल्य में लागत के साथ लाभ भी जुड़ा होता है। प्रेषण पर सही लाभ-हानि की गणना करने हेतु माल में शामिल लाभ का समायोजन किया जाना आवश्यक होता है । प्रेषक की पुस्तकों में ये समायोजन निम्न प्रकार किया जाता है

(1) प्रेषण पर भेजे गए शुद्ध माल में शामिल लाभ के लिए

Goods sent on Consignment A/c Dr.

To Consignment A/c

(Unrealized profit included in goods sent on consignment)

(2) Unrealized Profit included in Opening Stock

Stock Reserve A/c Dr.

To Consignment A/C

(3) Unrealized Profit included in Closing Stock

Consignment A/c Dr.

To Stock Reserve A/C

(4) Unrealized Profit included in Abnormal Loss

Consignment A/C Dr.

To Abnormal Loss A/C

[Note-अन्तिम खाते बनाते समय चिट्टे के सम्पत्ति पक्ष में अन्तिम रहतिये की राशि बीजक मूल्य में से स्टॉक संचय घटाकर दर्शायी जाती है ]

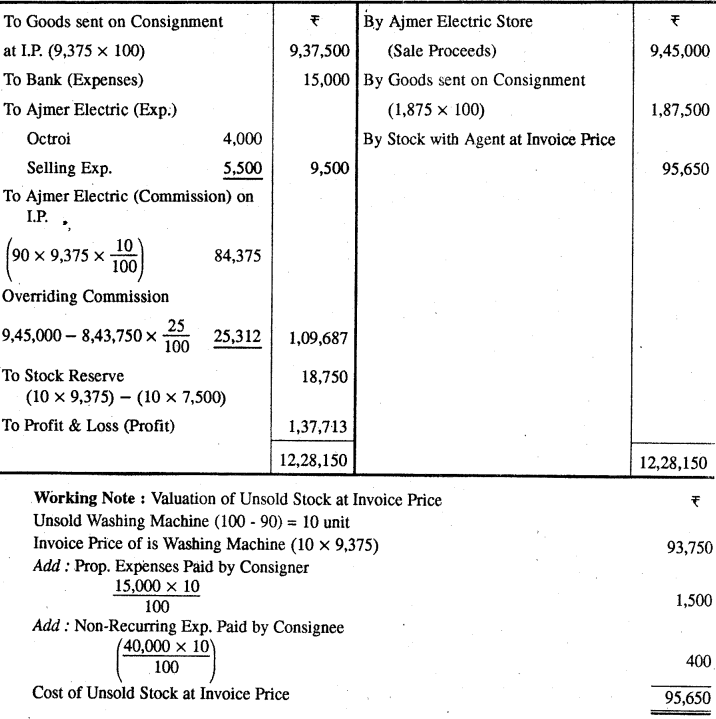

उदाहरण-दिल्ली के प्रकाश स्टोर्स ने अजमेर इलेक्ट्रिक स्टोर्स को 100 वाशिंग मशीन Rs 7,500 की लागत के Rs 9,375 के बीजक मूल्य पर भेजीं प्रेषक द्वारा भाड़े एवं बीमा के Rs 15,000 चुकाये । प्रेषणी को बीजक मूल्य की बिक्री पर 10% तथा बीजक मूल्य से अधिक पर 25% कमीशन प्राप्त होगा। प्रेषणी ने चुंगी के Rs 4,000 एवं विक्रय खर्च Rs 5,500 चुकाये। 90 वाशिंग मशीन को Rs 9,45,000 में बेच दिया एवं शेष राशि बैंक ड्राफ्ट द्वारा भेजी गई। प्रेषक की पुस्तकों में प्रेषण खाता बनाइये, यदि माल का लेखा बीजक मूल्य पर किया जाता है।

उत्तर-

In the Books of Prakash Stores

Consignment Account at Invoice Price

![]()

RBSE Class 12 Accountancy Chapter 8 आंकिक प्रश्न

प्रश्न 1.

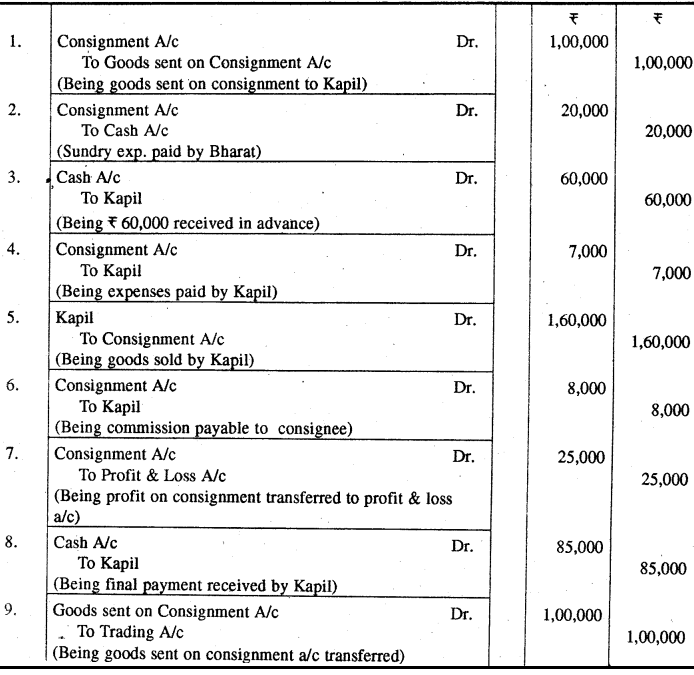

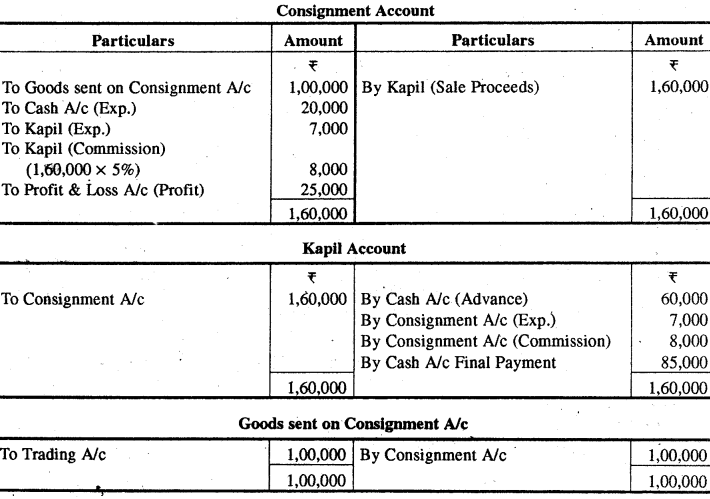

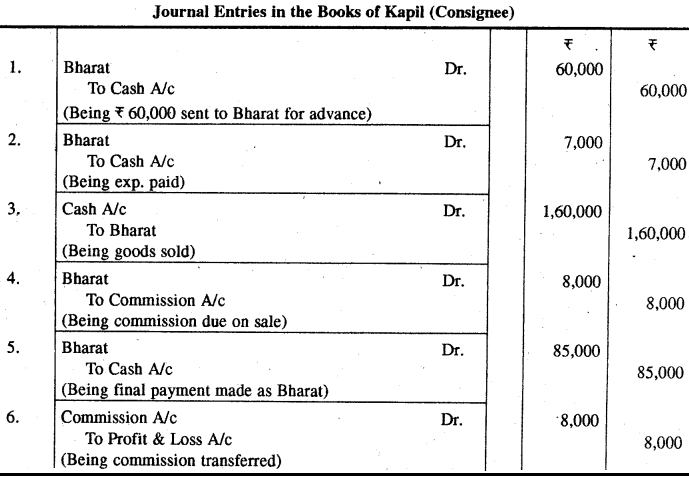

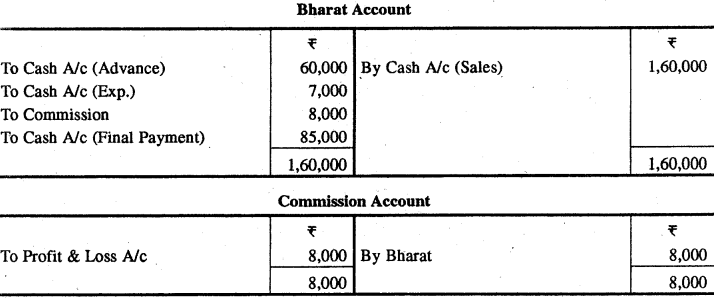

अलवर के भरत ने उदयपुर के कपिल को Rs 1,00,000 का माल प्रेषण पर भेजा तथा Rs 20,000 विविध व्यय के चुकाये। कपिल ने भरत को Rs 60,000 अग्रिम भेजे । कपिल ने मजदूरी व ठेला भाड़ा के Rs 4,000 तथा गोदाम किराये के Rs 3,000 चुकाये। कपिल ने सम्पूर्ण माल Rs 1,60,000 में नकद बेच दिया। प्रेषणी को विक्रय पर 5 प्रतिशत कमीशन देय है। कपिल ने शेष राशि भरत को भेज दी। भरते वे कपिल की पुस्तकों में जर्नल प्रविष्टियाँ दीजिये तथा आवश्यक खाते बनाइये।

Mr. Bharat of Alwar sent goods to Kapil of Udaipur for Rs 1,00,000 on consignment and paid sundry expenses Rs 20,000. Kapil sent Rs 60,000 to Bharat in advance. Kapil paid wages and cartage Rs 4,000 and godown rent Rs 3,000. Kapil sold all the goods for Rs 1,60,000 in cash. 5% commission on sales is payable to consignee. Kapil sent remaining amount to Bharat. Prepare Journal entries is the books of consigner and consignee and also prepare necessary ledger accounts.

उत्तर:

In the Books of Bharat

Journal Entries

![]()

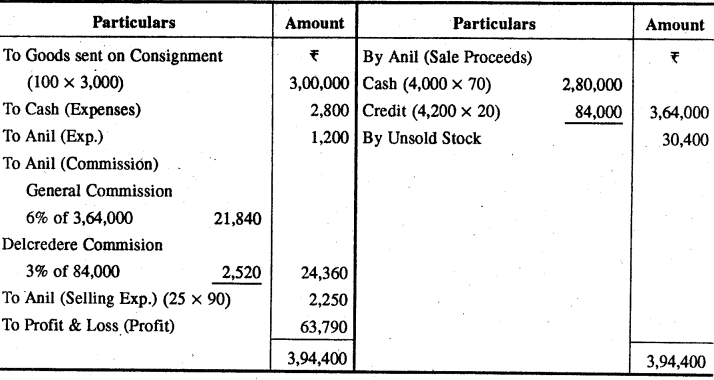

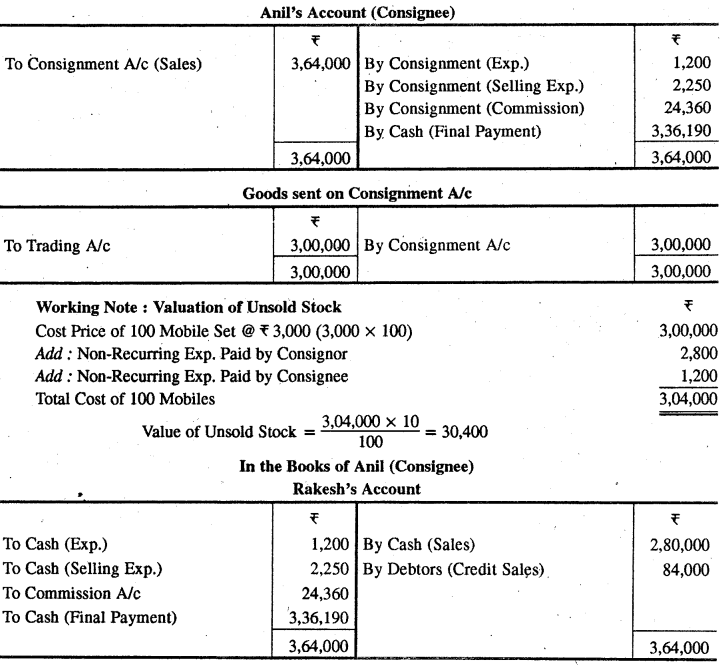

प्रश्न 2.

जयपुर के राकेश ने अनिल, भीलवाड़ा को अपना विक्रय प्रतिनिधि नियुक्त किया। राकेश ने Rs 100 मोबाइल सेट भीलवाड़ा के अनिल को Rs 3,000 प्रति सेट लागत पर भेजे। प्रेषक ने Rs 2,800 व्यय किये। अनिल ने माल के निस्तारण पर Rs 1,200 खर्च किये। अनिल ने 70 मोबाइल सेट Rs 4,000 प्रति सेट पर नकद बेचे तथा 20 मोबाइल सेट Rs 4,200 प्रति सेट से उधार बेचे। विक्रय व्यय प्रति मोबाइल Rs 25 हुआ। अनिल ने 6 प्रतिशत सामान्य कमीशन तथा 3 प्रतिशत परिशोध कमीशन (उधार विक्रय पर) का अधिकारी है। उधार विक्रय में से एक सेट की राशि डूब गई। प्रेषक व प्रेषणी की पुस्तकों में आवश्यक खाते बनाइये।

Mr. Rakesh of Jaipur appoints Mr. Anil of Bhilwara as his selling agent. Rakesh consigned 100 mobile set @ Rs 3,000 each set sent to Anil. Rakesh paid expenses Rs 2,800 and Anil paid clearing charges Rs 1,200. Anil sold 70 mobile @ Rs 4,000 each set in cash and 20 mobile set. Rs 4,200 each sold or credit. Selling expenses per mobile set Rs 25 paid. Anil received 6% General commission and 3% Delcredere commission on credit sales. In credit sale amount of one set sink. Prepare necessary accounts in the books of consigner & consignee. Value of one set is being bad out of credit sales.

उत्तर:

In the Books of Rakesh (Consignor)

Consignment Account

![]()

प्रश्न 3.

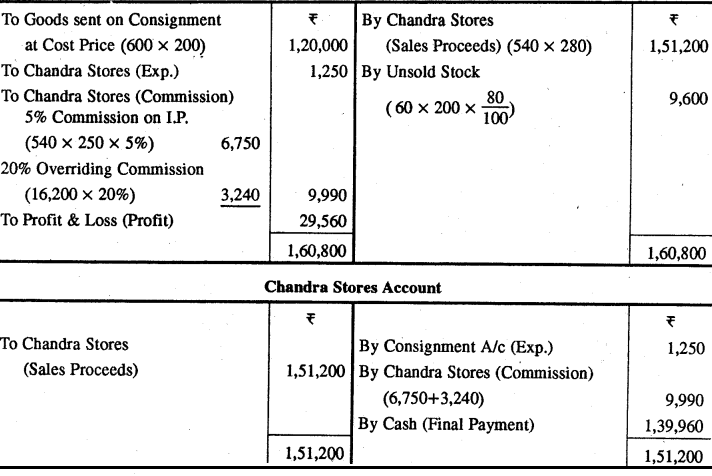

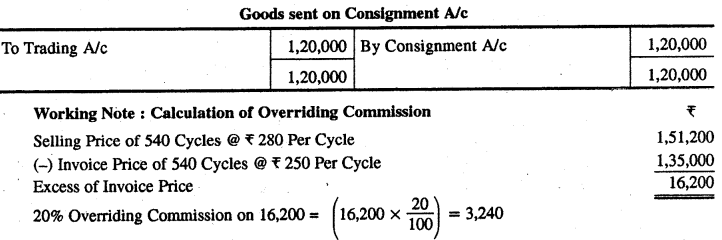

भारत साईकिल लि. अजमेर ने चित्तौड़गढ़ के चन्द्रा साईकिल स्टोर को निम्न शर्तों पर अपना प्रतिनिधि नियुक्त किया

- माले बीजक मूल्य या उससे अधिक पर बेचा जा सकता है।

- प्रेषणी को बीजक मूल्य पर 5 प्रतिशत तथा उससे अधिक पर 20 प्रतिशत कमीशन देय होगा।

- प्रेषणी पर दो माह बाद एक देय विपत्र लिखा जायेगी जो बीजक मूल्य का 60 प्रतिशत होगा।

चन्द्रा साईकिल स्टोर को 600 साईकिलें Rs 200 प्रति साईकिल की लागत तथा Rs 250 प्रति साईकिल के बीजक मूल्य पर भेजी। एजेन्ट ने अपनी स्वीकृति का भुगतान यथासम्भव कर दिया । चन्द्रा साईकिल स्टोर ने 540 साईकिलें Rs 280 प्रति साईकिल के हिसाब से बेच दीं। उसके विक्रय व्यय Rs 1,250 हुए तथा वह शेष राशि का बैंक ड्राफ्ट भेज देता है। बचे हुए स्टॉक का वर्षा से हुई क्षति के कारण 80 प्रतिशत पर मूल्यांकन किया गया। प्रेषक की पुस्तकों में आवश्यक खाते बनाइये।

Bharat Cycle Ltd. of Ajmer appointed to Chandra Cycle Store Chittorgarh as his selling agent on the following terms :

- Goods to be sold at invoice price or over.

- Chandra cycle store will be entitled to get commission of 5% on invoice price and 20% for commission on the value above invoice price.

- The principal to draw a bill on the agent for 2 months of 60% of invoice price.

600 cycles were consigned to Chandra Cycles Store chittor for Rs 200 per cycle which was at invoice price Rs 250 per cycle. Chandra cycle store met his acceptance on due date. Chandra cycle store sold 540 cycles @ Rs 280 per cycle. His selling expenses 1,250 and he remitted the amount due by a Bank Draft. The Balance stock was valued at 80% due to damaged caused by rains. Prepare the necessary ledger Accounts in the books of the both parties.

उत्तर:

In the Books of Bharat Cycles Ltd. Ajmer

Consignment Account

प्रश्न 4.

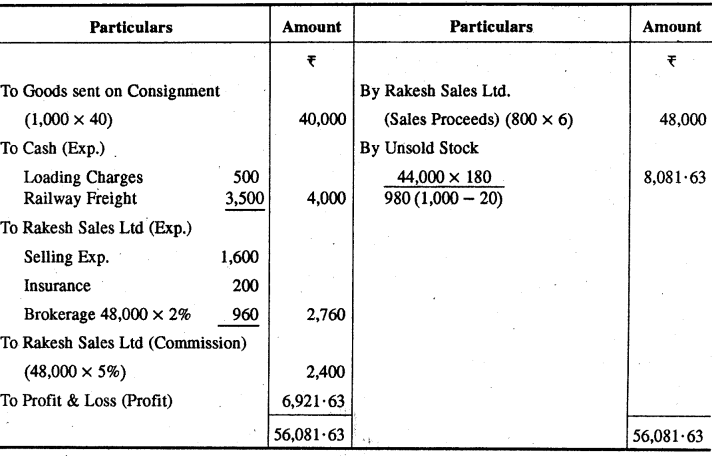

एम. कोल कम्पनी ने राकेश सेल्स लिमिटेड को 1,000 क्विण्टल कोयला Rs 40 प्रति क्विण्टल के हिसाब से चालानी पर भेजा। कम्पनी ने कोयले की लदाई Rs 0.50 प्रति क्विण्टल तथा रेलभाड़ा Rs 3.50 प्रति क्विण्टल चुकाये। राकेश सेल्स लिमिटेड से विवरण खाता प्राप्त हुआ जिसमें 800 क्विण्टल कोयला Rs 60 प्रति क्विण्टल के हिसाब से बेचने का विवरण Rs 1,600 विक्रय खर्च, Rs 200 बीमा, 2 प्रतिशत दलाली और 5 प्रतिशत कमीशम दिखाया गया । एजेण्ट ने देय राशि बैंक ड्राफ्ट द्वारा भेज दी तथा प्रेषण पर कुल 20 क्विण्टल कोयला कम होने की सूचना दी। एम. कोल कम्पनी की पुस्तकों में आवश्यक खाते बनाइये।

![]()

The M Coal Co. consigned to Mr. Rakesh sales Ltd. 1,000 quintals of coal at invoice price of Rs 40 per quintal. The company paid Rs 0.50 per quintal for loading and Rs 3.50 per quintal for Railway freight, an account sales was received from Mr. Rakesh Sales Ltd. showing 800 quintals coal sold at Rs 60 per quintal, Sales expenses Rs 1,600, insurance Rs 200, brokerage @ 2% and commission @ 5%. The agent remitted the amount payable by a bank draft and reported a shortage of 20 quintals of coal on the whole consignment. Prepare the necessary accounts in the books of M Coal Company.

उत्तर:

In the Books of M. Coal Company

Consignment Account

प्रश्न 5.

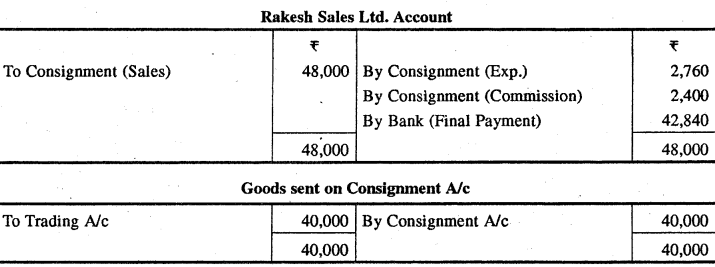

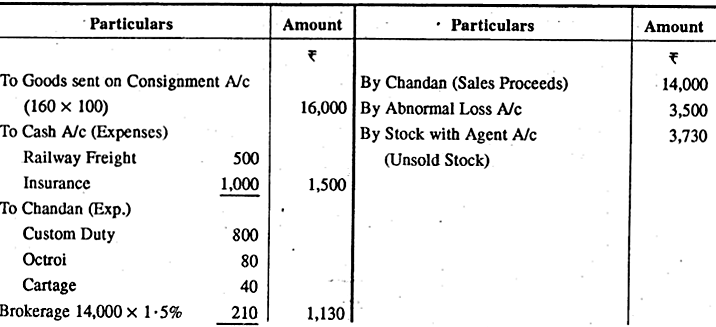

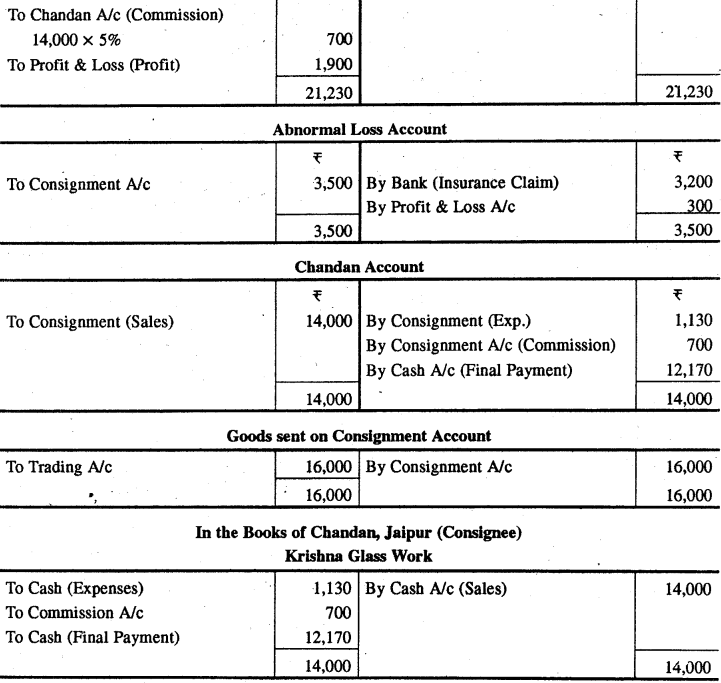

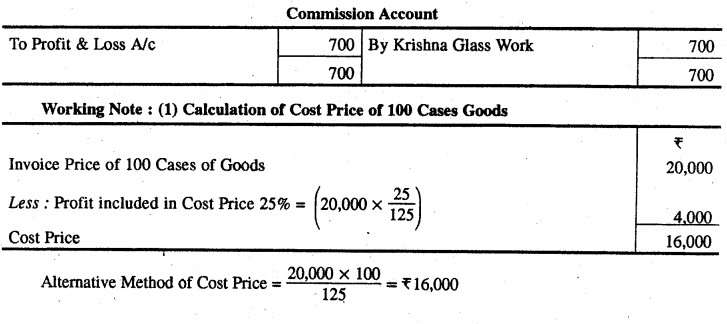

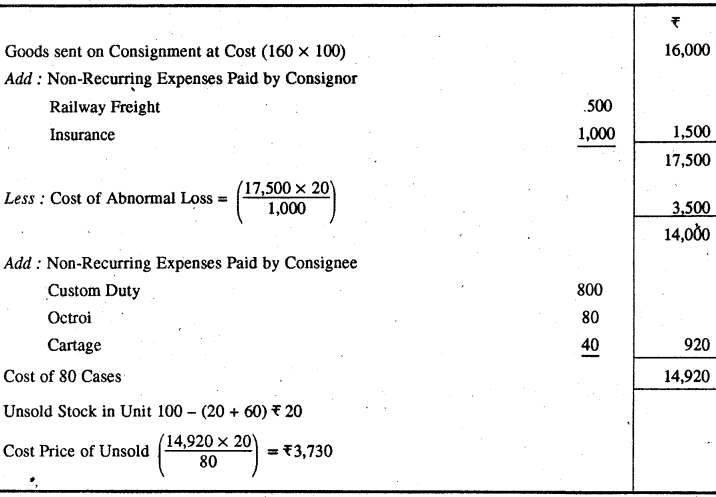

कृष्णा ग्लास वर्ल्स, मुम्बई ने जयपुर के अपने एजेन्ट चन्दन को 100 पेटी सामान की Rs 20,000 के मूल्य पर भेजीं। इस मूल्य में लागत मूल्य का 25 प्रतिशत जुड़ा हुआ है। उन्होंने Rs 500 रेलभाड़ा Rs 1,000 बीमा व्यय के चुकाये। रास्ते में 20 पेटी खो गईं। दावा करने पर बीमा कम्पनी से Rs 3,200 दावे के मिले । चन्दन ने शेष पेटियाँ प्राप्त की और से Rs 800 कस्टम ड्यूटी Rs 80 चुंगी और Rs 40 गाड़ी भाड़ा चुकाया। चन्दन ने विक्रय विवरण अपने प्रधान को भेजा जिसमें 60 पेटियाँ Rs 14,000 में बेची गई बताईं जिस पर 1.5 प्रतिशत दलाली चुकाई गई। एजेण्ट सकल बिक्री पर 5 प्रतिशत कमीशन एवं अपने व्यय काटकर शेष राशि बैंक ड्राफ्ट द्वारा भेज देता है। उपर्युक्त लेन-देनों के लिये दोनों पक्षकारों की बहियों में आवश्यक खाते बनाइए।

![]()

Krishna Glass Works of Mumbai consigned 100 cases of goods to his agent Chandan at Rs 20,000. It includes 25% on cost price. They also paid freight Rs 500 and Insurance Rs 1,000. In course of transit 20 cases were lost and a claim being made. A sum of Rs 3,200 was received from Insurance co. The agent took delivery of remaining case and Chandan paid Rs 800 custom duty, Rs 80 octroi and Rs 40 for cartage.

Chandan rendered to their principal an account sale showing that 60 cases were sold for Rs 14,000 and paid brokerage at 1.5%. The agent after deducting the expenses incurred by him and his commission at 5% on gross sales proceeds, remitted the balance due by bank draft. Record the above transactions in the ledger of both parties.

उत्तर:

In the Books of Krishna Glass Works, Mumbai

Consignment Account at Cost Price

(2) Valuation of Cost of Abnormal Loss by Store & Unsold Stock at Cost Price

[Note-स्पष्ट निर्देश के अभाव में प्रश्न को लागत मूल्य पर करना ही उचित होगी ।]

प्रश्न 6.

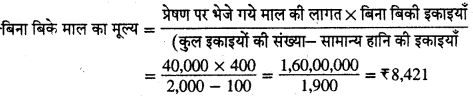

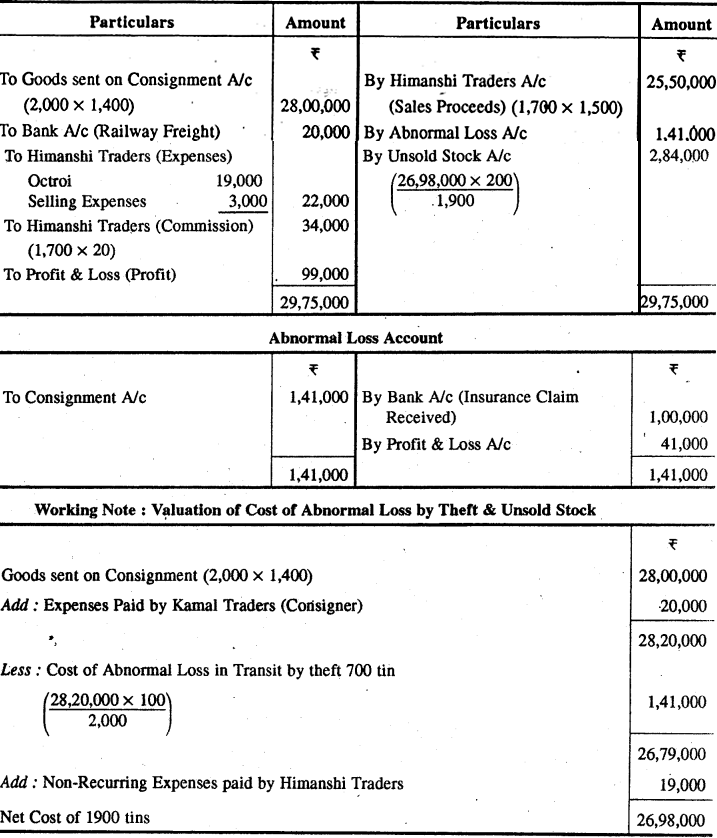

कमल ट्रेडर्स ने वनस्पति घी के 2,000 पीपे Rs 1,400 प्रति पीपा लागत पर मेसर्स हिमांशी ट्रेडर्स को चालानी पर भेजे तथा Rs 20,000 रेलभाड़ा चुकाया। मार्ग में 100 पीपे चोरी हो गये जिसके लिये बीमा कम्पनी से Rs 1,00,000 दावे के प्राप्त हुए। एजेण्ट ने शेष माल की सुपुर्दगी ली तथा Rs 19,000 चुंगी तथा Rs 3,000 बिक्री व्यय के चुकाये। उसने 1,700 पीपे Rs 1,500 प्रति पीपा की दर से बेच दिये तथा बिक्री पर Rs 20 प्रति पीपा कमीशन वसूल किया। प्रेषक की पुस्तकों में प्रेषण खाता एवं असामान्य हानि खाता बनाइये।

![]()

Kamal Traders consigned 2,000 vegetables oil tin @ Rs 1,400 per tin at cost to Himanshi Traders and paid railway freight Rs 20,000. In course of transit 100 tin was theft. A sum of Rs 1,00,000 is received from insurance company as a claim. Agent took delivery of remaining goods and paid to Rs 19,000 for octroi and Rs 3,000 as selling expenses. He sold 1,700 tins @ Rs 1,500 per tins and charged Rs 20 per tin sold as commission. Prepare Consignment account and Abnormal Loss account in the books of consigner.

उत्तर:

In the Books of Kamal Traders (Consignor)

Consignment Account

Unsold Stock = 2,000 – (100 + 1,700) = 200

Cost Price of Unsold Stock = \(\frac { 26,98,000 \times 2000 }{ 1900 }\)

= Rs 2,84,000

प्रश्न 7.

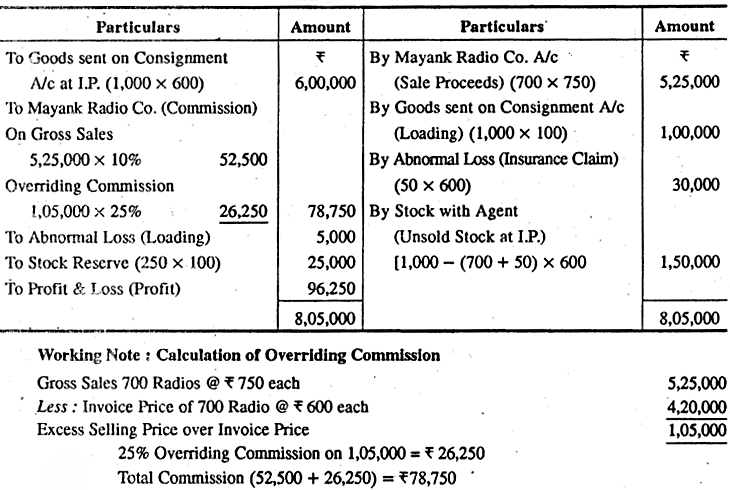

मुम्बई के राम एण्ड कम्पनी ने 1,000 रेडियो Rs 500 प्रति रेडियो की लागत एवं Rs 600 प्रति रेडियो बीजक मूल्य पर विक्रय हेतु अपने एजेण्ट मयंक रेडियो कम्पनी अजमेर को भेजे। एजेण्ट ने 700 रेडियो Rs 750 प्रति रेडियो की दर से बेच दिये। 50 रेडियो क्षतिग्रस्त एवं नष्ट हो गये और एजेन्ट ने बीमा कम्पनी पर एक दावा प्रस्तुत किया । एजेण्ट को विक्रय मूल्य पर 10 प्रतिशत एवं बीजक मूल्य से अधिक मूल्य पर 25 प्रतिशत कमीशन दिया जाता है। माल का लेखा बीजक मूल्य पर किया जाता है। प्रेषक की पुस्तकों में प्रेषण खाता बनाइये।

Mr. Ram and Co. of Mumbai consigned 1,000 radio @ Rs 500 per Radio on cost and Rs 600 per radio at invoice price to Mayank Radio Co., Ajmer. Mayank Radio Co. sold 700 Radio @ 750 per radio. In course of transit 50 Radio damaged and agent claim to insurance co. Agent received commission on invoice price at 10% and above invoice price 25%. Accounting is made at invoice price. Prepare Consignment account in the consignment books.

उत्तर:

In the Books of Ram & Company (Consignor)

Consignment Account

![]()

प्रश्न 8.

विजय सेल्स कारपोरेशन के आधार पर महेश माल बेचना है1 जनवरी, 2015 को उसके पास प्रेषण का Rs 20,000 का स्टॉक था। महेश को ऐसे निर्देश थे कि वह लागत में 25 प्रतिशत जोड़कर माल बेचेगा तथा वह कुल बिक्री पर 4 प्रतिशत कमीशन बिक्री की राशि की वसूली की गारण्टी के लिये कुल बिक्री पर 1 प्रतिशत अतिरिक्त परिशोध कमीशन का अधिकारी है। 31 दिसम्बर, 2015 को समाप्त वर्ष तक नकद बिक्री Rs 1,20,000 तथा उधार बिक्री Rs 1,05,000 की थी। प्रेषण के सम्बन्ध में महेश के कुल व्यय Rs 3,000 थे। डूवत ऋण Rs 3,000 तथा प्रेषण परे Rs 2,00,000 माल भेजा गया। प्रेषक की पुस्तकों में प्रेषण खाता बनाइये।

Mahesh had instructions to sell the goods at cost plus 25% and was entitled to get a commission of 4% on sales in addition to 1% Delcredare commission on total sales for guaranteed collection of all sale proceeds. During the year ended 31 December, 2015 cash sales were Rs 1,20,000 and credit sales Rs 1,05,000. Expenses paid by Mahesh related to the consignment Rs 3,000. Bad debts were Rs 3,000 and goods sent on consignment Rs 2,00,000. From the above particulars prepare Consignment Account in the books of Vijay Sales Corporation.

उत्तर:

In the Books of Vijay Sales Corporation (Consignor)

Consignment Account

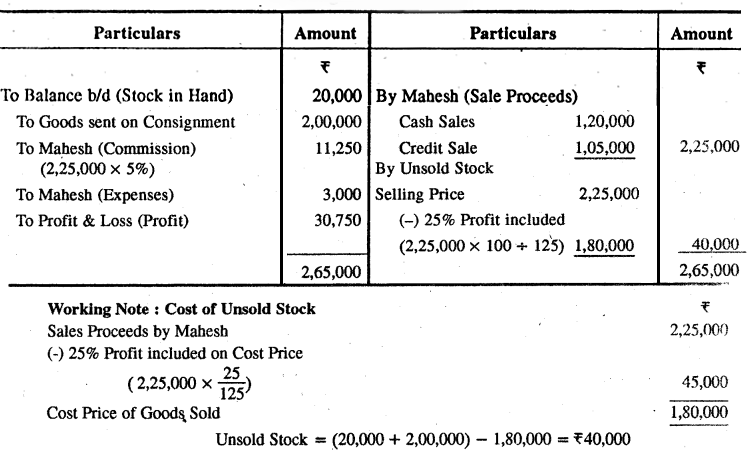

प्रश्न 9.

दिल्ली का दीपक जयपुर के विवेक को प्रेषण पर माल भेजता है। प्रेषित माल पर लागत मूल्य का 25% प्रतिशत लाभ लेता है। एजेप्ट को कुल बिक्री पर 7 प्रतिशत सामान्य कमीशन व कुल बिक्री पर 3 प्रतिशत परिशोध कमीशन दिया जाता है। वर्ष के प्रारम्भ में एजेण्ट के पास Rs 5,000 के बीजक मूल्य की 20 गाँठों को स्टॉक था। 31 दिसम्बर 2015 को समाप्त वर्ष में निम्न व्यवहार हुए

- 100 गाँढे Rs 25,000 के बीजक मूल्य पर भेजी गईं।

- दीपक द्वारा गाड़ी भाड़ा व बीमा चुकाया गया Rs 1,000।

- विवेक से अग्रिम प्राप्त हुए Rs 10,000।

- विवेक द्वारा की गई बिक्री (अ) 50 गाँठे नकद बेचीं Rs 12,500 । (ब) 40 गाँठे उधार बेचीं Rs 10,800 ।

- विवेक द्वारा चुकाये गये विज्ञापन व्यय Rs 1,200, दलाली Rs 500।

- रास्ते में 15 गाँठे क्षतिग्रस्त हो गईं । रेलवे से Rs 1,400 क्षतिपूर्ति प्राप्त हुए । इन गाँठों को Rs 1,100 में बेचा गया ।

- उधार बिक्री से Rs 1,500 वसूल नहीं हो सके।

- एजेण्ट ने बकाया राशि प्रेषक को भेज दी । दीपक की पुस्तकों में आवश्यक खाते बनाइए ।

Deepak of Delhi sent goods on consignment to Vivek of Ranch and charge profit on proforma invoice price at 25% on cost. The agent received commission @ 7% plus 3% delcredare commission on all sales made by him.

Stock with agent at the beginning of the year, 20 bales at proforma price of Rs 5,000, the following transaction took place during the year ended 31st December, 2015 :

- 100 bales consigned at proforma invoice price Rs 25,000.

- Freight and insurance paid by Deepak Rs 1,000.

- Advance received from Vivek Rs 10,000.

- Sales made by Vivek. (a) 50 bales for cash Rs 12,500. (b) 40 bales for credit Rs 10,800.

- Advertising expenses paid by agent Rs 1,200 and brokerage allowed by him Rs 500.

- 15 bales were damaged in transit and Rs 1,400 received as compensation from railway. The damaged case were sold for Rs 1,100.

- Rs 1,500 could not be realized from credit sales,

- The agent remitted the balance amount. Prepare necessary accounts in the books of Deepak.

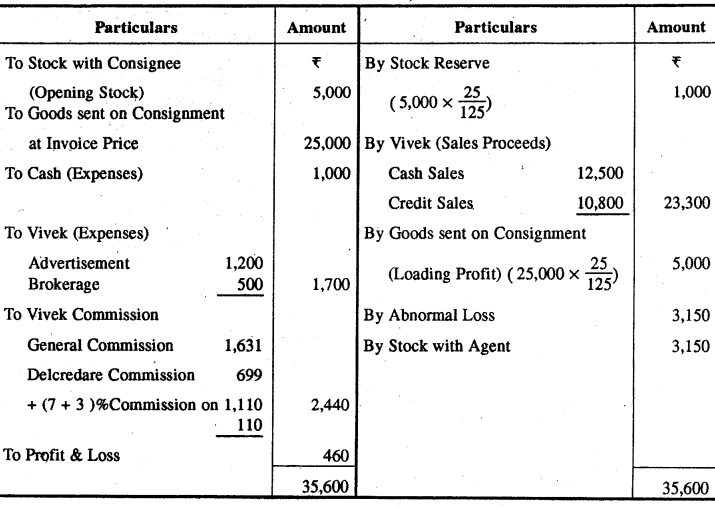

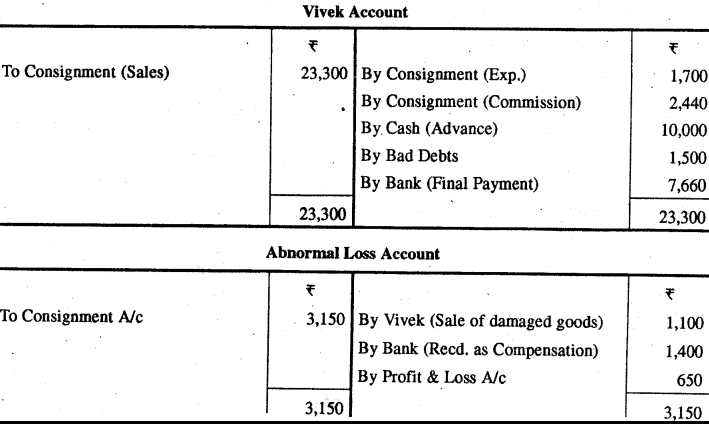

उत्तर:

In the Books of Deepak (Consignor)

Consignment Account (At Cost Price)

![]()

प्रश्न 10.

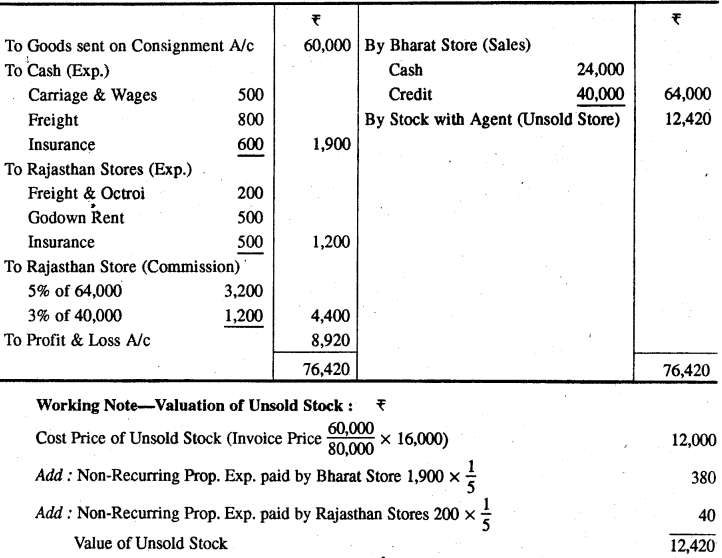

भारत स्टोर्स ने Rs 80,000 के सूचनार्थ बीजक मूल्य (लागत मूल्य Rs 60,000) का माल राजस्थान स्टोर को विक्रय हेतु प्रेषित किया। प्रेषक ने गाड़ी भाड़ा व मजदूरी के Rs 500, किराया भाड़ार 800 तथा बीमा के Rs 600 चुकाये । प्रेषणी ने चुंगी व भाड़े के Rs 200, गोदाम किराया Rs 500 एवं अग्नि बीमा शुल्क Rs 500 चुकाये । राजस्थान स्टोर ने Rs 40,000 उधार पर Rs 24,000 का नकद माल बेचा।Rs 16,000 के बीजक मूल्य का माल बिना बिका रहा। प्रेषणी को कुल बिक्री पर 5 प्रतिशत एवं उधार बिक्री पर 3 प्रतिशत परिशोध कमीशन देय है। भारत स्टोर्स की पुस्तकों में प्रेषण खाता बनाइये।

Bharat store consigned goods worth Rs 80,000 at invoice price (cost price Rs 60,000) to Rajasthan Store. He paid carriage and wages Rs 500, freight Rs 800 and insurance Rs 600. The agent paid octroi and freight Rs 200, Godown rent Rs 500 and fire insurance Rs 500. Rajasthan store sold goods 40,000 on credit and Rs 24,000 for cash. Stock of invoice price Rs 16,000 remains unsold. 5% commission on total sales and 3% delcredare commission on credit sales is payable to consignee. Prepare Consignment Account in the books of Bharat Store.

उत्तर:

In the Books of Bharat Stores (Consignor)

Consignment Account