Rajasthan Board RBSE Class 12 Business Studies Chapter 13 बीमा: परिचय एवं महत्त्व

RBSE Class 12 Business Studies Chapter 13 पाठ्यपुस्तक के प्रश्न एवं उनके उत्तर

RBSE Class 12 Business Studies Chapter 13 अतिलघु उत्तरात्मक प्रश्न

प्रश्न 1.

जोखिमों से क्या आशय है?

उत्तर:

किसी अनिष्ट, क्षति, विनाश, हानि या दुर्घटना अथवा संभावना या अनिश्चितता को ही जोखिम कहते हैं।

प्रश्न 2.

बीमा क्या है?

उत्तर:

बीमा से आशय किसी व्यक्ति को भावी जोखिमों एवं अनिश्चितताओं से सुरक्षा प्रदान करता है।

![]()

प्रश्न 3.

बीमा सहकारी व्यवस्था है, कैसे?

उत्तर:

बीमा जन्म ही सहकारिता के सिद्धान्त के आधार पर हुआ है। सहकारिता के अन्तर्गत सामूहिक हित के लिए लोग स्वैच्छिक आधार पर संगठित होते हैं और एक सबके लिए तथा सब एक के लिए सिद्धान्त का पालन करते हैं। बीमा प्रत्येक व्यक्ति एक सामान्य कोष में एक निश्चित राशि एक निश्चित समय अन्तराल से जमा करवाता है। किसी भी सदस्य को हानि होने पर उस कोष में से क्षतिपूर्ति की जाती है।

प्रश्न 4.

सामाजिक सुरक्षा से आप क्या समझते हैं?

उत्तर:

सामाजिक सुरक्षा से तात्पर्य समाज के लोगों को किसी दुर्घटना, बीमारी, वृद्धावस्था, मृत्यु आदि के समय प्रदान की जाने वाली सुरक्षा से है।

प्रश्न 5.

एजेण्ट एवं नौकर में क्या अन्तर है?

उत्तर:

भारतीय उच्च न्यायालय के अनुसार एजेण्ट व नौकर में निम्न अन्तर हैं –

- एजेण्ट का पारिश्रमिक, कमीशन या फीस कहलाती है जबकि नौकर का पारिश्रमिक वेतन कहलाता है।

- एजेण्ट कभी भी नौकर नहीं बन सकता जबकि नौकर कई बार एजेण्ट भी हो सकता है।

- एजेण्ट नियोक्ता की ओर से तीसरे पक्षकार के साथ अनुबन्ध स्थापित कर सकता है नौकर ऐसा नहीं कर सकता।

![]()

प्रश्न 6.

बीमा एजेण्ट कौन बन सकता है?

उत्तर:

बीमा एजेण्ट निम्न योग्यताधारी व्यक्ति बन सकता है –

- वह भारत का नागरिक हो।

- आवेदक की आयु कम से कम 18 वर्ष यानि वयस्क हो।

- वह स्वस्थ मस्तिष्क का हो।

- वह किसी सक्षम न्यायालय द्वारा गबन, धोखाधड़ी, जालसाजी, अपराध के लिए उकसाने या किसी ऐसे दण्डनीय अपराध के लिए दोष नहीं पाया गया हो किन्तु किसी अपराधी को ऐसे किसी अपराध की सजा पूरी किये 5 वर्ष बीत गए हों तो वह इस श्रेणी में नहीं आता है।

प्रश्न 7.

प्रधानमंत्री सुरक्षा बीमा योजना क्या है?

उत्तर:

18 वर्ष से 70 वर्ष की आयु का व्यक्ति यह बीमा करवा सकता है। मात्र Rs.12 वार्षिक प्रीमियम के रूप में। भुगतान सीधे उस व्यक्ति के वैध खाते से हो जाता है। यह एक वर्षीय बीमा है – यह बीमा मानवीय प्रधानमंत्री श्री नरेन्द्र मोदी जी ने 2015 में प्रारम्भ किया। इसमें बीमित की मृत्यु हो जाने पर 2 लाख और शारीरिक क्षति हाथ / पैर के काम न करने पर या असमर्थ होने पर 1 लाख Rs. बीमित के खाते में सीधे भुगतान किया जाता है।

प्रश्न 8.

सामाजिक बीमा क्या है?

उत्तर:

समाज के निम्न एवं बेसहारा वर्ग को आर्थिक सुरक्षा प्रदान करने के लिए सामाजिक बीमा योजनाओं का प्रारम्भ किया गया। इस बीमा के अन्तर्गत बेरोजगारी, बीमारी, आकस्मिक दुर्घटनाओं, वृद्धावस्था, प्रसूति, मृत्यु आदि अनेक जोखिमों का बीमा किया जाता है।

प्रश्न 9.

‘योग क्षेमम्’ का उल्लेख किस ग्रंथ में किया गया है?

उत्तर:

‘योग क्षेमम्’ का उल्लेख ऋगवेद में बीमा के लिए किया गया है।

![]()

प्रश्न 10.

बीमा का आधारभूत उद्देश्य क्या है?

उत्तर:

बीमा का आधारभूत उद्देश्य बीमित की संभावना एवं अनिश्चितता की जोखिम से सुरक्षा प्रदान करना है।

RBSE Class 12 Business Studies Chapter 13 लघु उत्तरात्मक प्रश्न

प्रश्न 1.

बीमा की परिभाषा दीजिए।

उत्तर:

बीमा से आशय किसी व्यक्ति को भावी जोखिमों एवं अनिश्चितताओं से सुरक्षा प्रदान करना है। बीमे के अर्थ को सामाजिक, व्यावसायिक तथा अनुबन्धात्मक दृष्टिकोण से पारिभाषित किया जा सकता है। सामाजिक दृष्टि से ”बीमा वह योजनाएँ हैं जिसके अन्तर्गत एक बड़ी संख्या में लोग मिलकर किन्हीं एकाकी व्यक्तियों की जोखिमों को अपने कन्धों पर ले लेते हैं।”

व्यावसायिक दृष्टि से “बीमा एक प्रणाली है जिसमें वित्तीय जोखिमों को एक पेशेवर जोखिम उठाने वाली बीमा कम्पनी को हस्तांतरित कर दिया जाता है।” इसके बदले में बीमित प्रीमियम को भुगतान करता है।

अनुबन्धात्मक दृष्टि से, “बीमा बीमित एवं बीमाकर्ता के बीच एक अनुबन्ध है जिसे बीमाकर्ता एक निश्चित प्रतिफल (प्रीमियम) के बदले बीमित को बीमापत्र में उल्लिखित घटनाओं से होने वाली हानि पर एक निश्चित धनराशि देने का वचन देता है।”

![]()

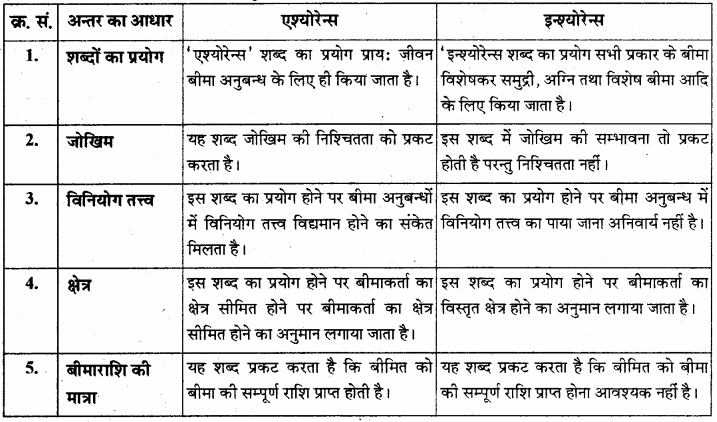

प्रश्न 2.

इन्श्योरेन्स एवं एश्योरेन्स में अन्तर बताइये।

उत्तर:

एश्योरेन्स एवं इन्श्योरेन्स में प्रमुख अन्तर निम्नलिखित हैं –

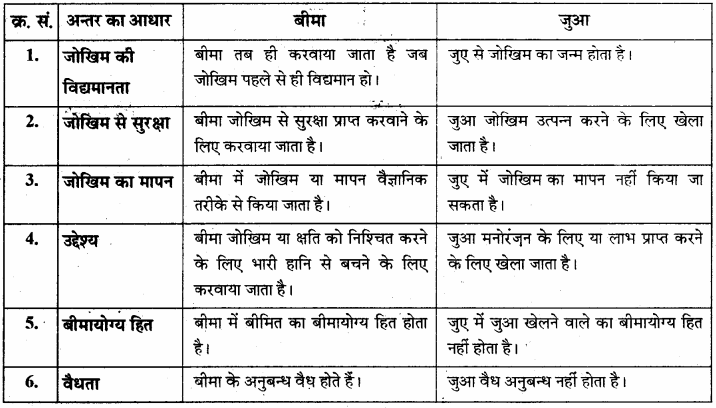

प्रश्न 3.

बीमा तथा जुए में अन्तर कीजिए।

उत्तर:

बीमा तथा जुए में निम्नलिखित अन्तर हैं –

प्रश्न 4.

बीमा जोखिमों को रोकने का विधि नहीं बल्कि जोखिम बाँटने की विधि है? समीक्षा कीजिए।

उत्तर:

बीमा के अन्तर्गत समान प्रकार की जोखिमों से घिरे हुए व्यक्ति प्रीमियम के रूप में एक कोष में अंशदान करते हैं और उनमें से किसी भी सदस्य की हानि होने पर उस कोष से क्षति पूर्ति कर दी जाती है। इस प्रकार बीमा में एक व्यक्ति की हानि को अनेक व्यक्तियों में बाँटकर बहन कर लिया जाता है लेकिन हानि को रोका नहीं जा सकता है। अतः हम कह सकते हैं कि बीमा जोखिमों को रोकने की विधि नहीं बल्कि जोखिम बाँटने की विधि है।

![]()

प्रश्न 5.

बीमा के प्राथमिक उद्देश्यों का उल्लेख कीजिए।

उत्तर:

बीमा के उद्देश्य निम्न प्रकार हैं –

प्राथमिक उद्देश्य:

प्राथमिक कार्यों में उन समस्त कार्यों को सम्मिलित किया जा सकता है जिनके लिए बीमा का विकास हुआ है। ये प्रमुख कार्य निम्नलिखित हैं –

1. जोखिमों के विरुद्ध निश्चितता प्रदान करना – बीमा का प्राथमिक कार्य जोखिमों तथा हानियों की अनिश्चितता को कम करना है। मेगी ने भी लिखा है कि “बीमा का कार्य निश्चितता प्रदान करना है।” व्यवसाय तो जोखिमों का ही खेल है। व्यवसाय की इन सभी जोखिमों में से कुछ जोखिमों को बीमा द्वारा बीमाकर्ता को हस्तान्तरित किया जा सकता है। इस प्रकार बीमा करवाकर किसी व्यक्ति अथवा संस्था की जोखिम को (प्रीमियम का राशि, तक) निश्चित किया जा सकता है। बीमा जोखिमों की अनिश्चितता को कम कर सकता है किन्तु जोखिमों को समाप्त नहीं कर सकता।

2. सुरक्षा प्रदान करना – प्रत्येक मनुष्य चाहता है कि वह विभिन्न जोखिमों से, हानियों से तथा भविष्य की अनिश्चितताओं से सुरक्षित हो तथा जहाँ तक हो सके वह इनसे मुक्त हो। बीमा का प्राथमिक कार्य व्यक्तियों को हानियों के सम्भावित संयोगों के विरुद्ध सुरक्षा प्रदान करना है। प्रो. हॉपकिन्स ने लिखा है कि “बीमा आर्थिक हानि के विरुद्ध सुरक्षा है।” प्रत्येक व्यक्ति अपना बीमा करवाकर सुरक्षित हो सकता है। इसी प्रकार कोई भी व्यक्ति सम्पत्ति तथा मकान, फर्नीचर, मूल्यवान वस्तुओं, अग्नि, चोरी आदि का बीमा करवाकर सुरक्षित हो सकता है।

3. जोखिम का विभाजन करना – प्रो. थॉमस ने ठीक ही लिखा है कि “बीमा जोखिम को बाँटने या विभाजित करने का तरीका है।” बीमा के अन्तर्गत समान प्रकार की जोखिमों से घिरे हुए व्यक्ति एक कोष में अंशदान करते हैं और उनमें से किसी भी सदस्य की हानि होने पर उस कोष से क्षतिपूर्ति कर दी जाती है।

4. जोखिमों का मूल्यांकन करना – बीमा बीमित की जोखिम का मूल्यांकन एवं निर्धारण भी करता है। कई घटकों पर विचार करते हुए बीमाकर्ता हानि की संभाविता को आंकता है तथा उसके अनुरूप बीमित के अंशदान को निर्धारित करता है। जोखिम की मात्रा के अनुसार ही अंशदान की राशि तय की जाती है।

5. अनुसन्धान करना – बीमा को एक प्राथमिक कार्य बीमा के क्षेत्र में अनुसन्धान करना भी है। बीमाकर्ताओं को अपनी सफलता को बनाये रखने के लिए निरन्तर अनुसन्धान करते रहना चाहिए। उन्हें अपनी विद्यमान बीमा योजनाओं की उपयोगिताओं का अध्ययन करना चाहिए।

![]()

प्रश्न 6.

फसल बीमा पर एक संक्षिप्त टिप्पणी लिखिए।

उत्तर:

कृषि की जोखिमों के कारण कुछ वर्षों से यह बीमा काफी प्रचलित है इसमें जलवायु सम्बन्धी कारणों यथा – सूखा, बाढ़, आंधी – तूफान, पौधों की बीमारी से क्षति, महामारी या प्रकोप से होने वाली क्षति को बीमित द्वारा बीमाकर्ता के माध्यम से क्षतिपूर्ति प्राप्त की जा सकती है। बीमित एक किसान होना है किसान अपनी फसल की सुरक्षा की गारन्टी कुछ प्रीमियम देकर बीमाकर्ता द्वारा बीमा पत्र में उल्लिखित शर्तों के अनुसार बीमा करवा लेता है। यदि फसल को उपरोक्त कारणों से कोई क्षति पहुँचती है तो उसकी भरपाई बीमाकर्ता द्वारा की जाती है।

प्रश्न 7.

बीमा मानसिक शान्ति प्रदान करता है। टीका कीजिए।

उत्तर:

बीमा चिन्ता मुक्त करता है क्योंकि बीमा व्यवसायी को भविष्य में होने वाली अनिश्चितताओं, जोखिमों एवं हानियों से सुरक्षा का वचन देता है अत: चिन्तामुक्त व्यक्ति को स्वाभाविक है मानसिक शान्ति प्राप्त होगी – बीमा से जोखिमों की पूर्ति के साथ – साथ धीरे – धीरे बचत भी प्राप्त होती है।

प्रो. एन्जेल ने ठीक ही लिखा है कि, “बचत के साधन के रूप में जीवन बीमा का जबरदस्त मनोवैज्ञानिक लाभ है। क्योंकि बीमा अर्द्ध – अनिवार्य प्रकृति का है।” जीवन बीमा द्वारा बचत करने के कुछ प्रमुख लाभ इस प्रकार हैं –

- बीमा द्वारा बचत में क्रमबद्धता व निरन्तरता बनी रहती है।

- बीमो प्रीमियम के रूप में जमा करवाये गये धन को आसानी से निकलवाया नहीं जा सकता है।

- बैंक में धन जमा करवाने से केवल मूलधन एवं ब्याज मिलता है किन्तु बीमा की दशा में जोखिमों का बीमा तो होता ही है साथ ही जमा प्रीमियम की राशि भी मिल जाती है।

- बीमा करवाने की दशा में बीमा प्रीमियम का भुगतान अनिवार्य रूप से करना ही पड़ता है। फलत: बीमा में बचत भी अनिवार्य रूप से होती है।

इस प्रकार बैंक जमा या अंशों या ऋणपत्रों द्वारा बचत की अपेक्षा जीवन बीमापत्रों के माध्यम से बचत अत्यधिक निश्चितता से की जा सकती है। इतना ही नहीं, अब तो जीवन बीमा पत्रों की योजनाएँ इस प्रकार बनाई जाने लगी हैं जिनसे लोगों में सुरक्षा की प्रवृत्ति के साथ – साथ बचत की भी प्रवृत्ति बढ़ रही है। इस बचत व जोखिम की निश्चितता से बीमा द्वारा मानसिक शान्ति प्रदान की जाती है।

![]()

प्रश्न 8.

जीवन बीमा के साथ – साथ निवेश भी है। समीक्षा कीजिए।

उत्तर:

यद्यपि निवेश, बीमा का प्रमुख कार्य नहीं है फिर भी बीमे से विनियोग का लाभ मिलने लगा है। जीवन बीमा में सुरक्षा के साथ – साथ निवेश तत्व भी पाया जाता है। बीमित बीमा कराकर छोटी – छोटी प्रीमियम बीमाकर्ता को जमा कराता रहता है, यदि बीमित की मृत्यु हो जाती है तो बीमा राशि उसके उत्तराधिकारी को भुगतान कर दी जाती है। यदि बीमित बीमा अवधि तक जीवित रहता है तो बीमाधन मय बोनस के बीमित को भुगतान कर दिया जाता है जो छोटी – छोटी प्रीमियम बीमित द्वारा प्रतिवर्ष चुकायी गयी थी वह एक बड़ी राशि के रूप में बीमित को मय बोनस (जीवित रहने पर) वापिस बीमा अवधि समाप्त होने पर प्राप्त हो जाती है।

RBSE Class 12 Business Studies Chapter 13 निबन्धात्मक प्रश्न

प्रश्न 1.

बीमा की परिभाषा दीजिये तथा इसकी विशेषताओं को स्पष्ट कीजिए।

उत्तर:

बीमा का अर्थ:

सामान्य अर्थ में बीमा जोखिमों एवं अनिश्चितताओं के दुष्परिणामों के विरुद्ध सुरक्षा प्रदान करने की व्यवस्था है। यह विभिन्न संकटों, आपत्तियों एवं विपदाओं के विरुद्ध मानव जीवन एवं उसकी सम्पत्ति को उपलब्ध करायी जाने वाली आर्थिक एवं सामाजिक सुरक्षा है। अन्य शब्दों में, बीमा एक साधन है जिसके द्वारा कुछ की हानियों को बहुतों में बाँटा जा सकता है। कालविन कूलिज ने कहा है ”बीमा वह आधुनिक साधन है जिसके द्वारा मनुष्य अनिश्चित को निश्चित तथा असमान को समान बना सकता है।

यह वह साधन है जिसके द्वारा सफलता को लगभग निश्चित किया जा सकता है। इसके माध्यम से ताकतवर कमजोर की सहायता के किये अंशदान देता है तथा कमजोर ताकतवर से सहायता प्राप्त करता है किन्तु किसी की कृपा से नहीं अपितु अधिकार द्वारा जो उसने र करके खरीदा है।” सर टामस ने भी सही लिखा है कि “बीमा ही एक साधन है जिसके द्वारा कुछ की हानियों को बाँटा जाता है।” वस्तुत: बीमा भावी जोखिमों तथा अनिश्चितताओं के विरुद्ध सुरक्षा प्रदान करने का एक सफल साधन है। समाजशास्त्रियों ने बीमा को जोखिम से सुरक्षा का उपाय” बतलाया है।

बीमा की परिभाषाएँ:

बीमा की कुछ परिभाषायें निम्नलिखित हैं –

1. सामान्य परिभाषाएँ:

(1) सर विलियम वेवरिज के अनुसार – “सामूहिक रूप से जोखिम उठाना ही बीमा है।” इसके अनुसार किसी एक की जोखिम को जिसे वह अकेला वहन नहीं कर सकता मिलजुल कर उठाना ही बीमा है।

(2) जान मैगी के अनुसार – “बीमा वह योजना है जिसके अन्तर्गत एक बड़ी संख्या में लोग मिलकर किन्हीं एकाकी व्यक्तियों की जोखिमों को अपने – कन्धों पर ले लेते हैं।”

(3) थामस के अनुसार – “बीमा एक प्रावधान है जो एक विवेकशील व्यक्ति आकस्मिक अथवा अवश्यम्भावी घटनाओं, हानियों या दुर्भाग्य के विरुद्ध करता है। यह जोखिमों को बाँटने या फैलाने का तरीका है।”

इन परिभाषाओं से स्पष्ट है कि बीमा जोखिमों को फैलाने का सामाजिक व सहकारी तरीका है जिसमें समान जोखिमों से घिरे व्यक्ति अपनी जोखिमों को दूसरे व्यक्ति या किसी संस्था (बीमाकर्ता) को हस्तान्तरित कर देते हैं अथवा सब मिलजुल कर सामूहिक रूप से बाँट लेते हैं।

2. कार्यात्मक एवं व्यावसायिक परिभाषाएँ:

कुछ विद्वानों ने बीमा की कार्यात्मक परिभाषाएँ देते हुये बीमा की प्रक्रिया को स्पष्ट किया है कि किस प्रकार बीमा द्वारा हानि से सुरक्षा अथवा हानि की क्षति की पूर्ति की जाती है। इन परिभाषाओं के अनुसार, बीमा बीमित को हानि से सुरक्षित करने तथा क्षतिपूर्ति करने की प्रक्रिया है –

(1) ब्रिटानिका विश्व कोष के अनुसार – “बीमा एक सामाजिक तरीका है जिसके द्वारा व्यक्तियों का एक बड़ा समूह समान अंशदान की व्यवस्था द्वारा समूह के सभी सदस्यों की कुछ सामान्य मापन योग्य आर्थिक हानि को दूर या कम करता है।”

(2) रीगल तथा मिलर के अनुसार – “बीमा वह सामाजिक उपाय या योजना है जिसके द्वारा एकाकी व्यक्तियों की अनिश्चित जोखिमों को समूह के साथ जोड़ा जा सकता है तथा उने जोखिमों को अधिक निश्चित किया जा सकता है। सभी व्यक्तियों द्वारा समय – समय पर दिये गये अल्प अंशदान से निर्मित कोष में से हानि की पूर्ति की जा सकती है।”

(3) फेडरेशन आफ इन्स्योरेन्स इन्स्टीट्यूट के अनुसार – “बीमा वह विधि है जिसमें एक समान प्रकार की जोखिम से घिरे व्यक्ति एक सामान्य कोष में से अंशदान करते हैं जिनमें से कुछ दुभाग्यशाली व्यक्तियों की दुर्घटनाओं में हुई हानियों को पूरा किया जाता है।”

उपरोक्त परिभाषाओं से स्पष्ट है कि बीमा एक सामाजिक उपाय है जिसके अन्तर्गत बड़ी संख्या में लोग एक संगठन के अन्तर्गत कुछ जोखिमों से सुरक्षा पाने के लिये अंशदान प्रीमियम देकर कोष का निर्माण करते हैं तथा उस कोष में से सदस्यों की जोखिमों से होने वाली मापने योग्य आर्थिक हानियों की क्षतिपूर्ति की जाती है।

3. अनुबन्धात्मक वैधानिक परिभाषाएँ:

ये परिभाषाएँ बीमा के वैधानिक स्वरूप को स्पष्ट करती हैं –

(1) न्यायमूर्ति टिण्डाल के अनुसार – “बीमा एक अनुबन्ध है जिसके अन्तर्गत बीमित बीमाकर्ता को एक निश्चित धनराशि एक निश्चित घटना के घटित होने की जोखिम उठाने के प्रतिफल में देता है।”

(2) रीगल तथा मिलर के अनुसार -“वैधानिक दृष्टि से यह एक अनुबन्ध है जिसके अन्तर्गत बीमादाता बीमित को समझौते के तहत होने वाली वित्तीय हानि को पूरा करने का ठहराव करता है और इसके लिये प्रतिफल (प्रीमियम) चुकाने को सहमत होता है।”

(3) ई. डब्ल्यू. पेटरसन के अनुसार – “बीमा एक अनुबन्ध है जिसके अन्तर्गत एक पक्षकार प्रतिफले के बदले किसी दूसरे पक्षकार की जोखिम को लेता है तथा किसी विशिष्ट घटना के घटित होने पर उसे या उसके नामांकित व्यक्ति को एक निश्चित या निश्चित की जाने वाली धनराशि के भुगतान का वचन देता है।”

निष्कर्ष के रूप में यह कहा जा सकता है कि बीमा एक सहकारी व्यवस्था है जिसमें समान जोखिमों से ग्रस्त व्यक्ति बीमाकर्ता को अंशदान देकर एक कोष का निर्माण करते हैं। बीमा ठहराव में उल्लिखित घटना के घटित होने पर अथवा घटना से क्षति होने पर बीमाकर्ता इस कोष से बीमित को एक निश्चित धनराशि चुका देता है। इस प्रकार बीमा जोखिम के विरुद्ध वित्तीय क्षतिपूर्ति का एक सहकारी उपाय व एक अनुबन्धात्मक सम्बन्ध है।

बीमा का विशेषताएँ:

बीमा की कुछ प्रमुख विशेषताएँ निम्नलिखित हैं –

1. बीमा एक अनुबन्ध है – बीमा एक विशेष प्रकार का वैध अनुबन्ध है। इस अनुबन्ध में बीमाकर्ता बीमित को एक निश्चित प्रीमियम (प्रतिफल) के बदले में किसी निश्चित घटना के घटित होने पर होने वाली हानि की पूर्ति करने का वचन देता है।

2. बीमा अनुबन्ध कुछ सिद्धान्तों पर आधारित है – बीमा की विशेषता यह भी है कि बीमा का अनुबन्ध कई सिद्धान्तों पर आधारित है। परम सद्भावना का सिद्धान्त, बीमा हित का सिद्धान्त, आदि इन अनुबन्धों के आधार कहे जा सकते हैं।

3. जोखिम का मूल्यांकन – बीमा की एक आधारभूत विशेषता यह है कि बीमा करने से पहले ही जोखिम का मूल्यांकन किया जाता है। जोखिम की राशि तथा सम्भावना दोनों को पहले निर्धारित किया जाता है। तत्पश्चात् इन दोनों के आधार पर बीमा की प्रीमियम का निर्धारण किया जाता है। जितनी अधिक जोखिम होती है उतनी ही अधिक प्रीमियम होती है।

4. घटना के घटित होने पर भुगतान – बीमा में बीमा राशि का भुगतान एक निश्चित घटना के घटित होने पर किया जाता है। जीवन बीमा में प्रायः घटना का घटित होना निश्चित होता है। इसमें या तो बीमित की मृत्यु हो जाती है अथवा बीमा अवधि समाप्त हो जाती है। ऐसी दशा में भुगतान निश्चित रूप से करना ही पड़ता है। किन्तु अग्नि, समुद्र तथा अन्य व्यक्तिगत दुर्घटना बीमा में घटना का घटित होना अनिवार्य नहीं होता। अत: घटना घटित होने पर क्षतिपूर्ति कर दी जाती है।

5. भुगतान की राशि – जीवन बीमा एवं अन्य बीमों में भुगतान का आधार भिन्न – भिन्न है। जीवन बीमा में बीमित को बीमा – पत्र की सम्पूर्ण राशि का भुगतान कर दिया जाता है जबकि अन्य प्रकार के बीमों में क्षतिपूर्ति की जाती है। अतएव, जीवन बीमा को छोड़कर अन्य सभी बीमों को क्षतिपूर्ति बीमा कहा जाता है। यदि बीमित को बीमित कारणों से क्षति होती है तो निर्धारित राशि का भुगतान होता है और यदि नहीं होती है तो भुगतान नहीं होता है।

6. जोखिम से सुरक्षा – बीमा आर्थिक सुरक्षा का कवच है। यह जीवन का माल या सम्पत्ति के सम्बन्ध में व्याप्त जोखिमों को समाप्त नहीं करता बल्कि जोखिमों से सुरक्षित करने का तरीका है।

7. जोखिमों का विभाजन – बीमा किसी व्यक्ति, परिवार या संस्था को किसी निश्चित घटना के घटित होने पर होने वाली आर्थिक हानि को सभी बीमित व्यक्तियों में विभाजित करने की युक्ति है।

8. कानून द्वारा नियमन – वर्तमान में प्रत्येक देश में बीमा कार्य का देश की सरकार के द्वारा नियंत्रण किया जाता है। प्रत्येक देश की सरकार बीमा व्यवस्था के संचालन हेतु कानून बनाती है। हमारे देश में जीवन बीमा अधिनियम, समुद्री बीमा अधिनियम, साधारण बीमा अधिनियम तथा बीमा नियामक एवं विकास प्राधिकरण (IRDA) आदि के द्वारा बीमा का नियमन एवं नियंत्रण किया जाता है।

9. लोकनीति या लोकहित के विरुद्ध नहीं – बीमा उन कार्यों के लिये नहीं करवाया जा सकता जो लोकहित के विरुद्ध हैं। उदाहरण के लिये, चोर डकैत या जेबकतरे आदि लूट के माल का बीमा नहीं करवा सकते क्योंकि ये कार्य लोक हित के विरुद्ध है।

10. विस्तृत क्षेत्र – बीमा का क्षेत्र बहुत व्यापक है इसमें जीवन, अग्नि, समुद्री बीमा के अलावा अनेक आधुनिक या गैर पारम्परिक बीमा भी सम्मिलित हैं। इन गैर पारस्परिक बीमा में हम कृषि, पशुधन, झोंपड़ी, चिकित्सा, वाहन विश्वसनीयता, साख, सम्पत्ति आदि बीमाओं को सम्मिलित कर सकते हैं।

11. बीमा जुआ नहीं – बीमा जुआ नहीं है। जुए में एक पक्षकार को हानि होती है तथा दूसरे को लाभ होता है, जबकि बीमा में ऐसा नहीं होता है। इसके साथ ही बीमा एक वैध अनुबन्ध होता है जबकि जुआ वैध अनुबन्ध नहीं होता है। बीमा रक्षा एवं क्षतिपूर्ति का एक वैधानिक अनुबन्ध है जिसमें वैधानिकता के समस्त तत्त्व विद्यमान होते हैं।

12. बीमा दान नहीं है – बीमा कोई दान अथवा भेट भी नहीं है क्योंकि दान बिना किसी वास्तविक प्रतिफल के ही दिया जाता है, जबकि बीमा में वैध एवं वास्तविक प्रतिफल होता है। बीमाकर्ता निश्चित प्रतिफल के बदले ही सुरक्षा का वचन देता है तथा क्षति होने या घटना घटित होने पर ही बीमा – धन का भुगतान करता है।

13. सामाजिक उपाय – बीमा, समाज में, समाज के लोगों द्वारा, समाज के हित के लिए किया जाता है। जहाँ समाज नहीं है, वहाँ बीमा नहीं होता है। यह समाज की अनेक समस्याओं के निवारण का सहज उपाय है। वस्तुतः बीमा एक सामाजिक उपाय है।

14. कानून द्वारा नियमन – प्रत्येक देश में बीमा व्यवसाय का कानून द्वारा नियमन होता है। हमारे देश में बीमा, समुद्री बीमा अधिनियम, जीवन बीमा नियम अधिनियम, साधारण बीमा (राष्ट्रीयकरण) अधिनियमं तथा बीमा नियमन प्राधिकरण आदि के द्वारा नियन्त्रित किया जाता है।

![]()

प्रश्न 2.

बीमा के क्षेत्र की विस्तृत विवेचना कीजिए।

उत्तर:

भारत में बीमा का प्रारम्भ 13 वीं शताब्दी में हुआ ऐसा माना जाता है। इसकी उत्पत्ति सामुद्रिक बीमे से हुई ऐसा वर्णन मिलता है। धीरे – धीरे अग्नि बीमा, जीवन बीमा, चोरी का बीमा और अन्य गैर परम्परागत आधुनिक बीमों का प्रचलन हुआ। वर्तमान में जोखिम की विविधताओं के कारण बीमाकर्ताओं द्वारा अलग – अलग प्रकार के बीमे किये जाते हैं। वर्तमान युग में बीमे का क्षेत्र बहुत व्यापक है।

बीमा का वर्गीकरण निम्न आधारों पर किया जा सकता है –

- बीमा की प्रकृति के आधार पर

- व्यावसायिक आधार पर

- जोखिम के आधार पर वर्गीकरण।

बीमा को प्रकृति के आधार पर निम्न प्रकार बाँटा जाता है –

- जीवन बीमा

- अग्नि बीमा

- सामुद्रिक बीमा

- सामाजिक बीमा

- अन्य बीमा।

1. जीवन बीमा – इसके अन्तर्गत जीवन का बीमा किया जाता है। इसमें ‘मानव जीवन’ बीमा की विषय वस्तु होती है। इस प्रकार के बीमा में बीमाकर्ता एक निश्चित प्रतिफल (प्रीमियम) के बदले बीमित को उसकी मृत्यु पर उसके उत्तराधिकारी को अथवा बीमा अवधि पूर्ण होने पर स्वयं बीमित को एक निश्चित धनराशि चुकाने का बचन देता है। बीमित को एक निश्चित अवधि तक प्रीमियम चुकानी पड़ती है। यदि बीमा अवधि पूर्व ही बीमित का देहान्त हो जाता है तो बीमा राशि बीमाकर्ता द्वारा बीमित के उत्तराधिकारी को भुगतान की जावेगी, यदि बीमित बीमा अवधि तक जीवित रहता है तो बीमा धन की राशि मय बोनस बीमित को चुकायी जायेगी। जीवन बीमा बीमित को एवं मृत्यु पर उसके परिवार के अन्य सदस्यों को सुरक्षा प्रदान करता है। “जीवन बीमा में सुरक्षा के साथ – साथ विनियोग तत्व भी होता है। जीवन बीमा व्यवसाय देश में भारतीय जीवन बीमा निगम” व अन्य कुछ निजी कम्पिनियाँ, जैसे – कोटक महेन्द्रा, बजाज आलियांज, आई सी आई पूडेन्शियल द्वारा भी किया जाता है।

2. अग्नि बीमा – वह बीमा जिसमें बीमा कर्ता, बीमित को आग लगने से सम्पत्ति को होने वाली हानि की क्षति की पूर्ति का वचन देना है अग्नि बीमा कहलाता है। यह क्षतिपूर्ति का बीमा है जिसमें वास्तविक हानि की क्षतिपूर्ति की जाती है। वह बीमा सामान्यतः एक वर्ष के लिए किया जाता है इस बीमे में आग से होने वाले नुकसान के अतिरिक्त कुछ निश्चित परिणामजन्य हानियों की क्षतिपूर्ति के लिए भी किया जाता है, जैसे – बीमा दंगों, बलवों, उपद्रवों, गैस विस्फोट, भूकम्प, आँधी तूफान, बाढ़, बिजली गिरना, वायुयान क्षति, जलप्लावन आदि जाखिमों से सम्पत्ति की सुरक्षा के लिए भी कराया जा सकता है। वर्तमान युग में इस बीमे को महत्व बहुत अधिक है। बड़े – बड़े कारखाने, गोदाम, दुकान, आवासीय बस्तियों में होने के कारण आग का खतरा बना रहता है। अत्यधिक विद्युत उपयोग होने से विद्युत सर्किट बाधा होने के कारण भी अग्नि से हानि की जोखिमें बनी रहती हैं।

3. सामुद्रिक बीमा – समुद्री रास्ते से विदेशों तक व्यापार किया जाता है। इसमें समुद्रिक जोखिमें, जहाज व माल के सम्बन्ध में होने वाली क्षतियों का बीमा कराया जाता है। समुद्री तूफान, जहाज के दूसरे जहाज से या चट्टान से टकरा जाने से होने वाली हानि की क्षतिपूर्ति के लिए यह बीमा कराया जाता है।

समुद्री बीमा भी दो प्रकार का होता है –

- महासागर सामुद्रिक बीमा

- अन्तर्राष्ट्रीय अथवा देशीय सामुद्रिक बीमा।

4. सामाजिक बीमा – सरकार ने गरीब, असहाय, बेसहारा वर्ग को आर्थिक सहायता व सुरक्षा प्रदान करने के लिए सामाजिक बीमा योजनाओं का विकास किया है। इस बीमा के अन्तर्गत विभिन्न प्रकार के बीमे जैसे – बेरोजगारी, बीमारी, आकस्मिक दुर्घटनाओं, वृद्धावस्था, प्रसूति मृत्यु आदि जोखिमों का बीमा किया जाता है।

राष्ट्रीय श्रम आयोग ने सामाजिक बीमा को परिभाषित करते हुए लिखा है कि ”सामाजिक बीमा वह योजना है जो अल्प आय वर्ग के लोगों को अधिकारपूर्वक वह राशि जमा के रूप में प्रदान करती है जो बीमित सेवायोजना तथा सरकार के अंशदान से एकत्रित होती है।”

सामाजिक बीमा मुख्यत:

निम्न प्रकार का होता है –

(अ) बीमारी बीमा – इस बीमा में बीमित के बीमार पड़ जाने पर दवाइयों, चिकित्सा सुविधा तथा बीमारी की अवधि में वेतन की क्षतिपूर्ति की व्यवस्था की जाती है। सामान्य बीमा निगम द्वारा इस हेतु मेडीक्लेम विभिन्न योजनाएँ चलायी गयी हैं।

(ब) मृत्यु बीमा – यदि बीमित की कार्य के दौरान मौत हो जाए तो उसके आश्रितों को पूर्णतः अथवा आंशिक रूप से एक धनराशि प्रदान की जाती है। नियोक्ता अपने कर्मचारियों का मृत्यु बीमा करवा कर अपने दायित्व की हस्तान्तरण बीमाकर्ता को कर देता है।

(स) असमर्थता बीमा – कारखाने, फैक्ट्री में कार्य करने में दुर्घटना से किसी कर्मचारी के पूर्णत: अथवा आंशिक रूप से अपंग हो जाने पर क्षतिपूर्ति का प्रावधान है। यद्यपि श्रमिक क्षतिपूर्ति अधिनियम के अनुसार, यह दायित्व सेवायोजकों का होता है परन्तु नियोक्ता इस प्रकार का बीमा करवा कर दायित्व का हस्तान्तरण बीमा कम्पनी को कर सकता है।

(द) बेरोजगारी बीमा – जब कुछ विशिष्ट कारणों से बीमित बेरोजगार हो जाते हैं तो उनको पुनः रोजगार दिलाने तब की अवधि के लिए आर्थिक सहायता दी जाती है।

(य) वृद्धावस्था बीमा – इस बीमा द्वारा वृद्धावस्था में सहायता पहुँचायी जाती है। इस प्रकार के बीमों में बीमाकर्ता द्वारा बीमित को या उसके अश्रित को एक निश्चित आयु के बाद नियमित वित्तीय सहायता पहुँचायी जाती है।

सरकार द्वारा गरीबों, असहायों, कुलियों, कामगारों, श्रमिकों, हस्तशिल्पियों, कारीगरों एवं समाज के कमजोर वर्ग के लिए विभिन्न प्रकार की बीमा योजनाएँ नाममात्र के प्रीमियम पर चलायी जा रही हैं। इन्हें जनकल्याणकारी योजनाओं का नाम दिया जाता है। कुछ योजनाएँ तो सरकार की ऐसी हैं जिनमें कोई प्रीमियम नहीं देना पड़ता और दुर्घटना होने पर लाभ की व्यवस्था की जाती है।

5. अन्य बीमे – वर्तमान युग में तकनीकी विकास, औद्यौगिकीकरण एवं शहरीकरण व अन्य कारणों से जोखिमों के क्षेत्र में बहुत वृद्धि हुई है। हमारे जीवन में जोखिमों के विस्तार के कारण बीमाकर्ता द्वारा वर्तमान में आवश्यकता आधारित विभिन्न बीमा योजनाओं का चयन शुरू हुआ है जो निम्न प्रकार है –

(अ) वाहन बीमा – सड़क यातायात में अनेक प्रकार के संचालित वाहन, बस, कार, जीप, मोटर – साइकिल (दुपहिया/चौपहिया वाहनों का बीमा कराना अनिवार्य है, ऐसे बीमाओं में दुर्घटना से वाहन एवं तृतीय पक्षकार को होने वाली हानि की क्षतिपूर्ति बीमाकर्ता द्वारा की जाती है। वाहन बीमा एक वर्ष के लिए मान्य होता है। इस वाहन बीमा में तीन जोखिमों का उत्तरदायित्व बीमाकर्ता द्वारा वाहन किया जाता है। जिसमें वाहन की क्षति, वाहन स्वामी की क्षति एवं वाहन से तीसरे पक्षकार को पहुँची क्षति शामिल है।

(ब) व्यक्तिगत दुर्घटना बीमा – इस बीमे की दशा में दुर्घटना, जैसे – मृत्यु, स्थायी या आंशिक रूप से असमर्थ होने की स्थिति में बीमित को होने वाली सम्भावित हानि की पूर्ति का उत्तरदायित्व बीमाकर्ता द्वारा ग्रहण किया जाता है। दुर्घटना में मृत्यु होने पर, पूर्ण अयोग्यता होने पर बीमा की सम्पूर्ण राशि की क्षतिपूर्ति की जाती है जबकि आंशिक अयोग्यता की दशा में बीमापत्रों की शर्तों के अनुसार एक निश्चित अनुपात में क्षतिपूर्ति की जाती है। साधारण बीमा निगम की चार सहायक कम्पनियाँ व्यक्तिगत दुर्घटना बीमापेत्र का निर्गमन करती हैं। यह वायुयात्रा एवं रोडवेज यात्रा के अन्तर्गत भी प्रचलित है।

(स) चोरी – डकैती बीमा – इस प्रकार के बीमों में बीमाकर्ता बीमित को चोरी, सेंधमारी, उठाईगीरी आदि से होने वाली हानि की क्षतिपूर्ति का वचन देता है। बीमित अपने मकान, दुकान, माल – गोदाम, यात्रा के दौरान ले जाये जा रहे समान, लाये एवं ले जाये जाने वाले धन आदि का बीमा करवाता है। यह सिनेमागृहों, पेट्रोल पम्पों, आवासीय होटलों, बैंक, वित्तीय संस्थाओं आदि के लिए उपयोगी होता है।

(द) पशुधन बीमा – इस प्रकार के बीमा में यदि पशुओं में महामारी या बीमारी के कारण या अन्य किसी कारण से पशुओं की हानि होती है तो बीमाकर्ता बीमित को क्षतिपूर्ति कर देता है। इसमें गाय, बैल, भैंस, गधे, घोड़े, ऊँट, भेड़, बकरी आदि का बीमा सम्मिलित है।

(य) फसल बीमा – कृषि की जोखिमों के कारण कुछ वर्षों से यह बीमा काफी प्रचलित है। उसमें जलवायु सम्बन्धी कारणों, यथा – सूखा, बाढ़, आंधी, तूफान, पौधों की बीमारी से महामारी के प्रकोप से होने वाली क्षति की बीमित को क्षतिपूर्ति की जाती है।

(र) अपराध बीमा – इसमें डकैती, लूटपाट, उपद्रवों, आतंकी कार्यवाहियों आदि से सुरक्षा प्राप्त की जा सकती है। बैंक, वित्तीय संस्थाएँ, यातायात संस्था, होटल, पेट्रोल पम्प तथा अन्य व्यावसायिक संस्थान इस बीमे के द्वारा सुरक्षित हो सकते हैं।

(ल) अन्य बीमे – उपरोक्त के अतिरिक्त आजकल कई अन्य बीमे भी प्रचलित हैं। उन सबका उल्लेख करना पूर्णत: सम्भव नहीं उनमें से कुछ हैं – साईकिल बीमा, बैलगाड़ी बीमा, कुक्कुट बीमा, वायुयात्रा, वन बीमा, सुन्दरता का बीमा, उद्यमी का बीमा, होटल के ग्राहकों का बीमा, सामान का बीमा आदि।

(व) प्रधानमंत्री सुरक्षा बीमा योजना – 18 से 70 वर्ष की आयु तक का व्यक्ति यह बीमा करवा सकता है। मात्र 12 की राशि प्रीमियम के रूप में भुगतान सीधे उसे व्यक्ति के बैंक खाते से हो जाता है। यह एक वर्षीय बीमा है। यह माननीय प्रधानमंत्री श्री नरेन्द्र मोदी द्वारा 2015 में प्रारम्भ किया गया है। जहाँ बीमित की मृत्यु पर 2 लाख Rs और शारीरिक क्षति अथवा हाथ या पैर के काम करने में असमर्थ होने पर 1 लाख Rs. का भुगतान बीमित को किया जाता है। इसके लिए बीमित का बैंक खाता होना अनिवार्य है।

(श) प्रधानमंत्री जीवन ज्योति बीमा योजना – यह बीमा भी वर्तमान प्रधानमंत्री माननीय नरेन्द्र मोदी जी द्वारा प्रारम्भ किया गया है। 5 वर्ष से 18 तक की आयु के सभी व्यक्तियों के लिए है। इसमें बीमित को 2 लाख Rs. तक की सुरक्षा प्रदान की जाती है। प्रीमियम का भुगतान सीधे बैंक खाते से किया जाता है। यह बीमा भी एक वर्ष के लिए होता है इसकी प्रीमियम राशि 380 Rs. प्रतिवर्ष है।

![]()

प्रश्न 3.

सामाजिक सुरक्षा से आप क्या समझते हैं? सामाजिक सुरक्षा में बीमा की भूमिका की विवेचना कीजिए।

उत्तर:

सामाजिक सुरक्षा अर्थ एवं परिभाषा:

सामाजिक सुरक्षा का अर्थ विभिन्न देशों में भिन्न – भिन्न प्रकार से लगाया जाता है वास्तव में प्रत्येक देश की परिस्थितियों एवं वहाँ की सामाजिक सुरक्षा योजनाओं के अनुरूप ही उस देश में इस शब्द का अर्थ लगाया जाता है। किन्तु सामान्यतया सामाजिक सुरक्षा शब्द से तात्पर्य समाज के लोगों को किसी दुर्घटना, बीमारी, वृद्धावस्था, मृत्यु आदि के समय प्रदत्त की जाने वाली सुरक्षा से है। दुर्घटना घटने, बीमारी हो जाने, वृद्धावस्था में कार्य क्षमता न रहने अथवा परिवार चलाने वाले व्यक्ति की मृत्यु होने पर आश्रितों के लिए आर्थिक कठिनाइयों का पहाड़ खड़ा हो जाता है। सामाजिक सुरक्षा इसी प्रकार की अंसुरक्षाओं के विरुद्ध सुरक्षा है।

अन्तर्राष्ट्रीय श्रम संगठन के अनुसार – “सामाजिक सुरक्षा वह सुरक्षा है जो समाज द्वारा उपयुक्त संस्थाओं के माध्यम से अपने सदस्यों के जीवन में आ सकने वाली कुछ जोखिमों के विरुद्ध प्रदान की जाती है।”

सर विलियम वेवरिज के अनुसार – “सामाजिक सुरक्षा पाँच दानवों, अभाव, बीमारी, अज्ञानता, गन्दगी एवं बेकारी पर आक्रमण है।”

उपरोक्त से स्पष्ट है कि सामाजिक सुरक्षा वह सुरक्षा है जो समाज द्वारा किसी उपर्युक्त संगठन के माध्यम से समाज के उन लोगों को जोखिमों या आकस्मिक दुर्घटनाओं के विरुद्ध प्रदान की जाती है जो स्वयं अपनी क्षमता एवं दूरदर्शिता से या अपने साथियों के सहयोग से उन सभी जोखिमों को नहीं उठा सकते हैं। ये जोखिमें या दुर्घटनाएँ अनेक प्रकार की हो सकती हैं, जैसे – बीमारी, बेकारी, वृद्धावस्था, औद्योगिक दुर्घटना आदि।

सामाजिक सुरक्षा में बीमा की भूमिका:

सामाजिक सुरक्षा प्रदान करने में बीमा अपनी पहली भूमिका निभाता है जो निम्न बिन्दुओं से स्पष्ट है –

1. आकस्मिक मृत्यु पर आश्रितों से सुरक्षा – यदि बीमित की अचानक मृत्यु हो जाती है तो बीमाकर्ता द्वारा उसके आश्रितों को सुरक्षा प्रदान की जाती है आजीवन बन्दोबस्ती एवं अवधि बीमापत्रों तथा अन्य प्रकार के मिश्रित बीमापत्रों की दशा में बीमित की मृत्यु पर उसके आश्रितों (नामांकित) को धनराशि या वार्षिक पेंशन मिलती है जिससे उसके परिवार का संचालन हो सकता है।

2. बेरोजगारी में सुरक्षा – कुछ विकसित देशों में बेरोजगारी बीमा की सुविधा है। जब किसी बीमित व्यक्ति/कर्मचारी के रोजगार से बाहर कर दिया जाता है (छटनी, जबरन छुट्टी) तो उसे एक निर्धारित अवधि के लिए निर्धारित राशि की क्षतिपूर्ति की जाती है।

3. वृद्धावस्था के दौरान धन या आय की व्यवस्था – विभिन्न प्रकार की बीमा कम्पनियों ने इस प्रकार की बीमा योजना (पालिसी) का निर्माण किया है कि बीमित को वृद्धावस्था के दौरान बीमा की सम्पूर्ण राशि या वार्षिकी मिलती रहे। बीमित उसे स्वयं निवेश करता है एवं उस निवेश से जो आय प्राप्त होती है उससे अपना जीवन यापन करता है। बीमापत्र में ही समय – समय पर वार्षिकी की राशि मिल जाती है इससे वृद्धावस्था में आवश्यक सुरक्षा मिल जाती है। हमारे देश में विभिन्न बीमा संस्थाओं द्वारा आजीवन बीमापत्र बन्दोबस्ती बीमापत्र, पेंशन बीमापत्र, यूनिट लिंक प्लान आदि उपलब्ध कराये गये हैं। बीमित स्वयं अपनी आवश्यकता एवं अपनी सुविधा के अनुसार योजना का चयन कर बीमा करवाकर वृद्धावस्था में आय की व्यवस्था कर सकता है।

4. अपंग/निशक्तजनों/आश्रितों की सुरक्षा – बीमा संस्थाएँ कुछ विशेष बीमापत्र उन अभिभावकों के जीवन पर जारी करती हैं जिनका कोई आश्रित अपंग हो। इस बीमपत्रों के अधीन आश्रित को नामांकित किया जाता है जबकि बीमा अभिभावक का किया जाता है फलतः अभिभावक की मृत्यु की दशा में अपंग आश्रित को बीमा राशि एवं अन्य परिपक्व राशि प्राप्त हो जाती है। जीवन बीमा निगम ने ‘जीवन आधार’ ‘जीवन विश्वास’ दो ऐसे बीमापत्र जारी किए हैं।

5. बीमारियों का दशा में आर्थिक संकट में सहायता – बीमित व्यक्ति के गंभीर बीमारी से ग्रसित हो जाने पर बीमा, बीमित को आर्थिक सहायता उपलब्ध करवाता है। आजकल ऐसे बीमापत्र भी प्रचलित हैं जिसमें अतिरिक्त प्रीमियम अदायगी पर गंभीर बीमारी की शर्त को जोड़ दिया जाता है। इसके उपरान्त यदि बीमित को कोई गंभीर बीमारी हो जाती है तो पूर्व निर्धारित राशि का भुगतान कर दिया जाता है। जीवन बीमा निगम के अन्तर्गत भारतीय जीवन बीमा निगम द्वारा ‘अनुराग जीवन’ ‘जीवन भारती’ ‘जीवन आनन्द’ ‘जीवन मित्र’ दोहरा बीमापत्र आदि ऐसी पालिसियाँ हैं जिनमें गंभीर बीमारी की शर्त जोड़ने का प्रावधान किया हुआ है। फलतः बीमित द्वारा शर्त के अधीन गंभीर बीमारी की दशा में सुरक्षा प्राप्त हो सकती है।

6. दुर्घटना की दशा में सुरक्षा – जीवन बीमापत्रों में प्रायः दुर्घटना बीमा की शर्त होती है इसके अधीन अतिरिक्त प्रीमियम देकर अपना दुर्घटना बीमा करवाया जा सकता है। कई बीमा संस्थाएँ केवल दुर्घटना बीमा भी करती हैं। दोनों ही दशाओं में यदि बीमित की मृत्यु हो जाती है तो बीमित के आश्रित (नॉमिनी) को पूर्व निर्धारित राशि का भुगतान कर दिया जाता है यदि दुर्घटना में आंशिक या पूर्ण रूप से अपंग हो जाता है तो उसे स्वयं को एक निर्धारित राशि का भुगतान एकमुश्त या वार्षिकी के रूप में किया जाता है।

7. पेशेवर व्यक्तियों की सुरक्षा पेशेवर व्यक्तियों, जैसे – डाक्टर, वकील आदि से जाने अनजाने में हुई गलतियों से उत्पन्न दायित्व के लिए वे अपना बीमा करवा कर पूरी तरह सुरक्षित हो जाते हैं तथा उनके जीवन में कोई संकट या व्यवधान उत्पन्न नहीं होता है क्योंकि भुगतान पेशेवर व्यक्ति द्वारा नहीं बल्कि कम्पनी द्वारा किया जाता है।

8. सार्वजनिक दायित्व बीमा के अधीन सुरक्षा – कई व्यावसायिक संस्थाएँ खतरनाक निर्माण प्रक्रिया का संचालन कर निर्माण या उत्पादन का कार्य करते हैं। इन प्रक्रियाओं में कई खतरनाक पदार्थ द्रव्य, गैस आदि को भी लाया और लेजाया जाता है तथा निर्माण प्रक्रिया के दौरान उपयोग किया जाता है। इनसे जनसामान्य को शारीरिक क्षति, पर्यावरण प्रदूषण एवं अन्य प्रकार की हानि पहुँच सकती है तथा जन सामान्य इनसे प्रभावित होकर काल के ग्रास में पहुँच जाते हैं। ऐसी परिस्थिति में व्यवसायी का संस्थान उत्तरदायी ठहराया जाता है। इनसे बचने के लिए व्यावसायिक संस्थाएँ सार्वजनिक दायित्व बीमा करवाकर अपने संस्थान के उत्तरदायित्व से बच सकते हैं।

इस प्रकार उपरोक्त तथ्यों से स्पष्ट है कि सामाजिक सुरक्षा में बीमा महत्वपूर्ण स्थान रखता है। यदि बीमा नहीं हो तो सामाजिक सुरक्षा को खतरा पैदा हो जाएगा एवं स्थिति बदह्मल हो जाएगी।

![]()

प्रश्न 4.

बीमा एजेण्ट की परिभाषा दीजिए। एजेण्ट के कार्यों का संक्षेप में वर्णन कीजिए।

उत्तर:

बीमा एजेन्ट की परिभाषा:

बीमा एजेण्ट्स विनियम, 2000 के अनुसार – ”बीमा एजेण्ट, वह बीमा एजेण्ट है जिसे बीमा अधिनियम, 1938 की धारा 42 के अन्तर्गत लाइसेन्स प्रदान किया गया है तथा जो कमीशन या अन्य पारिश्रमिक के प्रतिफल में बीमा के लिए प्रेरित करने अथवा बीमा व्यवस्था प्राप्त करने के लिए कार्य करता है, जिसमें बीमापत्रों को चालू रखने, नवीनीकरण करने सम्बन्धी व्यवसाय करना भी सम्मिलित है।”

इस प्रकार यह स्पष्ट है कि बीमा एजेण्ट एक ऐसा एजेण्ट है जो किसी बीमाकर्ता के लिए लोगों को बीमा कराने के लिए प्रेरित करता है, बीमा व्यवसाय प्राप्त करता है या बीमापत्रों को चालू रखने अथवा उनका नवीनीकरण कराने के लिए प्रेरित करता है तथा इसके लिए उसे कमीशन या अन्य आधार पर पारिश्रमिक का भुगतान किया जाता है। यह उल्लेखनीय है कि बीमा व्यवसाय के लिए प्रेरित करने या बीमा व्यवसाय प्राप्त करने में चालू बीमापत्रों को जारी रखने या उनका नवीनीकरण करने सम्बन्धी व्यवसाय करना सम्मिलित है।

बीमा एजेण्ट के कार्य:

एक बीमा एजेण्ट के प्रमुख कार्य निम्न होते हैं –

1. नया व्यवसाय प्राप्त करना – प्रत्येक एजेण्ट का कर्तव्य है कि उसे सदैव नया व्यवसाय प्राप्त करने का प्रयास करना चाहिए। उसे एजेण्ट के नियमों के अन्तर्गत निर्धारित न्यूनतम राशि का व्यवसाय तो प्राप्त करना ही चाहिए किन्तु उसे इस न्यूनतम सीमा से भी अधिक व्यवसाय प्राप्त करने का निरन्तर प्रयास करते रहना चाहिए।

2. विद्यमान व्यवसाय को सुरक्षित रखना – बीमा एजेण्ट को नये व्यवसाय को प्राप्त करने पर ध्यान देने के साथ ही उसे विद्यमान व्यवसाय या पहले जारी किए गए बीमापत्रों को चालू रखने का भी प्रयास करना चाहिए। कई बीमित बीमापत्रों पर प्रीमियम जमा करवाना बन्द कर देते हैं। यदि परिणामस्वरूप बीमापत्र कालातीत हो जाते हैं तो एजेण्ट को इस बात का ध्यान रखना चाहिए तथा अपने पुराने बीमितों के बीमापत्रों को चालू रखवाने का पूरा प्रयास करना चाहिए।

3. प्रस्तावकों को उपयुक्त बीमा चुनने में सहायता करना – एजेण्ट का यह प्रमुख कर्त्तव्य है कि प्रत्येक प्रस्तावक को उपर्युक्त प्रकार के बीमा पत्र चुनाव में सहायता इस हेतु एजेण्ट को प्रस्तावक को आवश्यकतानुसार तथा प्रीमियम भुगतान की क्षमता को भी ध्यान में रखना चाहिए।

4. प्रस्तावक के सम्बन्ध में सभी बातों की जानकारी करना – बीमा एजेण्ट को जब बीमा प्रस्ताव प्राप्त होता है तो उसे प्रस्ताव के सम्बन्ध में सभी उचित स्रोतों से जानकारी प्राप्त करनी चाहिए। उसे उसके चरित्र, आदतों, बीमारी, परिवार के इतिहास, कार्य की दशाओं आदि के सम्बन्ध में जानकारी करनी चाहिए। इसी से प्रस्तावित जीवन की जोखिम की श्रेणी का अनुमान लगा सकता है।

5. जोखिमों को प्रतिकूल रूप से प्रभावित करने वाली बातों की निगम को सूचना देना – बीमा एजेण्ट का कर्तव्य है। कि उसे उन सभी बातों की सूचना निगम को देनी चाहिए जिनका बीमा की जोखिम पर विपरीत प्रभाव पड़ सकता है उसे उन परिस्थितियों को भी स्पष्ट कर देना चाहिए जो जोखिम को बढ़ा सकती हैं।

6. बीमित की आयु स्वीकृत करवाना – एजेण्ट का एक कर्तव्य यह भी है कि उसे बीमित की आयु प्रस्ताव करते समय ही स्वीकृत करवा लेनी चाहिए। ऐसा करने के दावों के निपटारे के समय कोई कठिनाई उत्पन्न नहीं होती है।

7. बीमापत्रों के कालातीत होने या उनको चुकता करवाने पर रोक लगाना – कई लोग थोड़ा सा भी आर्थिक संकट आ जाता है तो सबसे पहले बीमा की प्रीमियम का भुगतान बन्द कर देते हैं। जब बीमा पत्र पर कुछ वर्षों का प्रीमियम बकाया हो जाता है तो वे उस बीमा पत्र को चुकता करवा लेते हैं। परिणामस्वरूप विद्यमान व्यवसाय कम हो जाता है। बीमा एजेण्टों को अपने बीमितों को बीमापत्रों के न चुकता करवाने के दोष बताने चाहिए व उन्हें ऐसा न करने की सलाह देनी चाहिए।

8. प्रीमियम के यथासमय भुगतान के लिए प्रेरित करना – बीमा एजेण्ट का एक कर्त्तव्य यह भी है कि अपने बीमितों को प्रीमियम का यथासमय भुगतान करने के लिए प्रेरित करे। उसे बीमितों को यथासमय प्रीमियम का भुगतान करने के लिए प्रेरित करना चाहिए। उन्हें बीमितों को यथासमय प्रीमियम का भुगतान न करने के प्रभावों से अवगत कराना चाहिए। उसे रियायती अवधि तक प्रीमियम जमा करवाने का महत्व समझाना चाहिए।

9. अन्य एजेण्टों के प्रस्तावों में हस्तक्षेप न करना – एक बीमा एजेण्ट का किसी दूसरे बीमा एजेण्ट के द्वारा लाये गए बीमा प्रस्तावों में हस्तक्षेप नहीं करना चाहिए। उसे दूसरे के प्रस्तावक को फुसलाकर अपने पास नहीं बुलाना चाहिए।

10. बीमापत्रों के नामांकन अथवा हस्तांकन में परामर्श एवं सहायता देना – सभी एजेण्टों को बीमापत्रों के हस्तांकन अथवा नामांकन के सम्बन्ध में सलाह देनी चाहिए। जहाँ आवश्यकता हो वहाँ उनकी सहायता भी करनी चाहिए। बीमापत्रों का नामांकन एवं हस्तांकन न होने पर बीमापत्रों के दावे के समय बड़ी कठिनाइयाँ उत्पन्न होती हैं। अतः इस सम्बन्ध में उपयुक्त सलाह देनी चाहिए।

11. अन्य महत्वपूर्ण कार्य –

- अपने बीमाकर्ता को उत्पादों के बारे में जानकारी देना।

- संभावित बीमितों की आवश्यकताओं को ध्यान में रखकर किसी विशिष्ट बीमा योजना की सिफारिश करना।

- कुशलता एवं परिश्रम के साथ कार्य करना।

- बीमा एजेण्ट के रूप में अपना परिचय देकर और मांगे जाने पर अपना लाइसेंस दिखाना।

- संभावित बीमित की आवश्यकताओं को ध्यान में रखकर किसी विशिष्ट बीमा योजना परं प्रस्तावित बीमापत्रों की कमीशन दर के सम्बन्ध में बताना।

- विक्रय के लिए प्रस्तावित बीमा उत्पाद बीमाकर्ता द्वारा वसूल की जाने वाली प्रीमियम की गणना करना।

- बीमा प्रस्ताव कार्य में चाही गयी सूचनाओं के सम्बन्ध में स्पष्टीकरण देना उनके महत्व को समझाना।

- बीमाकर्ता द्वारा बीमा प्रस्ताव स्वीकार करने पर बीमित को तत्काल सूचना देना।

- बीमा प्राधिकरण द्वारा अधिसूचित बातों की पालना करना।

- बीमापत्र को बीमित के पास अधिक से अधिक 45 दिनों में पहुँचाना।

![]()

प्रश्न 5.

बीमा की सामाजिक – आर्थिक उपयोगिता को समझाइए।

उत्तर:

बीमा की उपयोगिता:

सर मिर्जा स्माइल ने ठीक ही लिखा है कि “बीमा के अन्तर्गत दया के समान गुण होते हैं। बीमाकर्ता एवं बीमित दोनों सौभाग्य के अधिकारी होते है। बीमा जन्म से मृत्युपर्यन्त आपकी रक्षा करता है।” एस. ब्रियन का भी कहना है कि “बीमा, आधुनिक युग द्वारा मानवता को प्रदत्त सबसे बड़ा वरदान है।” वस्तुत: बीमा का महत्व या उपयोगिता एक व्यक्ति या परिवार तक ही सीमित नहीं है अपितु इसकी उपयोगिता सम्पूर्ण राष्ट्र के प्रत्येक क्षेत्र है प्रो. रोयस ने बीमा की उपयोगिता या महत्व को समझाते हुए लिखा है कि, “आधुनिक युग में बीमा का उपयोग एवं उपयोगिता अधिकाधिक बढ़ रही है।

यह केवल किसी व्यक्ति या व्यक्तियों के समूह के उद्देश्यों की पूर्ति ही नहीं करता है बल्कि यह हमारी आधुनिक सामाजिक व्यवस्था में अधिकाधिक समाता जा रहा है तथा उसके परिवर्तन में योगदान दे रहा है। यह केवल शुद्ध एवं व्यावहारिक विज्ञानों का ही नहीं बल्कि निजी तथा सार्वजनिक हितों तथा व्यक्तिगत विवेक का भी मिश्रण है। यह सामान्य कल्याण, मितव्ययिता एवं दान आदि का पर्याप्त ध्यान रखता है।” इस प्रकार स्पष्ट है कि बीमा समाज के सभी वर्गों एवं सम्पूर्ण राष्ट्र के लिए उपयोगी है। प्रो. डिन्सडेल ने बीमा की, उपयोगिता को स्पष्ट करते हुए लिखा है कि आधुनिक विश्व में कोई भी व्यक्ति बीमा के बिना नहीं रह सकता है। आज तो यह एक जीवन – रेखा के समान हो गया है।

संक्षेप में, हम बीमा की उपयोगिता को निम्न भागों में वर्गीकृत कर समझा सकते हैं –

आर्थिक अथवा व्यावसायिक उपयोगिता:

आर्थिक अथवा व्यावसायिक दृष्टि से बीमा की उपयोगिता निम्न प्रकार से है –

1. जोखिमों से सुरक्षा – व्यवसाय में जोखिमें विद्यमान रहती हैं। प्रतिदिन करोड़ों रुपयों का माल जहाजों, रेलों या ट्रकों के माध्यम से भेजा जाता है। गोदामों में माल जमा रहता है। कारखानों में महंगी मशीनों की स्थापना की जाती है। इन सबके नष्ट होने की जोखिम सदैव विद्यमान रहती है। बीमा ऐसे समय में व्यवसायियों के लिए बहुत अधिक लाभदायी होता है। वे अपनी सम्पत्तियों तथा लाभ का बीमा करवाकर सुरक्षित हो जाते हैं।

2. साख का आधार – व्यवसायियों के लिए बीमा का एक महत्वपूर्ण लाभ यह भी है कि यह साख भी सुलभ करवा सकता है। बीमाकृत सम्पत्तियों पर बैंक तथा वित्तीय संस्थाएँ आसानी से ऋण प्रदान करती हैं। इसके अतिरिक्त बैंक किसी भी संस्था को ऋण देते समय संस्था के संचालकों को महत्वपूर्ण रूप से ध्यान में रखता है। उन संचालकों की व्यक्तिगत प्रतिष्ठा तथा प्रबन्धकीय क्षमता बैंकों के ऋण देने अथवा नहीं देने के निर्णय को प्रभावित करती है। ऐसी स्थिति में बैंक ऋण देने से पहले ऐसे महत्वपूर्ण व्यक्तियों का बीमा भी करवाने की पेशकश करते हैं। इसके अतिरिक्त बैंक यह भी देखते हैं कि भवन, सम्पत्तियों, मशीनों, श्रमजीवी क्षतिपूर्ति अधिनियम के अन्तर्गत आने वाले कर्मचारियों, चोरी – डकैती, कर्मचारियों की विश्वासनीयता का बीमा भी करवा रखा है अथवा नहीं। इस सबका बीमा होने पर बैंक तथा अन्य वित्तीय संस्थाएँ आसानी से ऋण दे देती हैं।

3. महत्वपूर्ण व्यक्तियों की क्षतिपूर्ति की हानि से सुरक्षा रिचार्ड टी. एली ने अत्यन्त ही सूझ – बूझ से लिखा है कि “किसी व्यवसायी की मृत्यु भयंकर अग्निकाण्ड से भी अधिक दिल दहलाने वाली बात है। ऐसे में बीमा प्रीमियम का भुगतान करके उस व्यवसाय की उस समय की वित्तीय कठिनाइयों से मुक्ति प्राप्त की जा सकती है।” वास्तव में प्रत्येक संस्था के लिए कुछ महत्वपूर्ण व्यक्तियों का जीवन अमूल्य होता है। उन कुछ व्यक्तियों की ख्याति, क्षमता, प्रबन्ध – चातुर्य के कारण ही संस्था की सफलता निर्भर है। अत: संस्था को आर्थिक खतरे से बचाने के लिए कुछ महत्वपूर्ण व्यक्तियों का बीमा करवा लिया जाता है। इससे ऐसे व्यक्तियों की मृत्यु होने पर संस्था को क्षतिपूर्ति प्राप्त हो जाती है।

4. कार्यक्षमता में वृद्धि – बीमा अनेक जोखिमों से सुरक्षित करता है। इससे व्यवसायी अपना कार्य अधिक निश्चितता से करता है। परिणामस्वरूप व्यवसायी की कार्यक्षमता में वृद्धि होती है। रीगल, मिलर तथा विलियम्स ने इसी तथ्य को स्पष्ट करते हुए लिखा है कि “जोखिम की अनिश्चितता की समाप्ति का स्वभाविक परिणाम यह होता है कि व्यावसायिक कुशलता में वृद्धि होती है।” .

5. सुरक्षा विधियों को प्रोत्साहन – बीमा कम्पनियाँ अपने बीमितों को सुरक्षा की विधियों के उपयोग की सलाह देती है। इतना ही नहीं इन सुरक्षा विधियों को अपनाने वाले बीमितों का रियायती दर पर बीमा भी करती हैं। जिन बीमितों की हानि बहुत कम होती है उनके किये बीमा दरों में भी क्रमशः आगामी वर्षों में रियायतें दी जाती हैं। इससे व्यावसायिक संस्थाएँ और अधिक सुरक्षा विधियों को अपनाने के लिए प्रोत्साहित होती हैं।

6. लागतों में कमी – एक विद्वान ने ठीक ही लिखा है कि ”बीमा एक निर्माता को कम कीमत पर माल बेचने में सहायता कर सकता है क्योंकि वह उत्पादन की रोखिमों की थोड़ी सी प्रीमियम से सुरक्षा कर लेता है।” वस्तुस्थिति यह है कि बीमा के अभाव में समस्त जोखिमें व्यवसायी को ही उठानी पड़ती हैं जिससे वह अधिक कीमतें वसूल करके ही पूरी कर सकता है।

7. व्यावसायिक एवं औद्योगिक कार्यों के लिए पूँजी उपलब्ध कराना – बीमा संस्थाओं के पास जनता की छोटी – छोटी रकमें जिन्हें वह प्रीमियम के रूप में प्राप्त करता है। एकत्र होकर शीघ्र ही विशाल पूँजी का रूप ले लेती हैं। फिर जनता की इन छोटी – छोटी बचतों को औद्योगिक विकास, व्यावसायिक उन्नति तथा राष्ट्र निर्माण के कार्यों में प्रयुक्त किया जाता है। इस दिशा में भारतीय जीवन बीमा निगम महत्वपूर्ण योगदान दे रहा है।

8. बड़े व्यवसायों का विकास – आज व्यावसायिक संस्थाओं का जो विशाल आकार हम देख रहे हैं उसके निर्माण में बीमा की महत्वपूर्ण भूमिका रही है। संभवत: बीमा सुविधाओं के अभाव में व्यवसाय इस विशाल स्थिति तक नहीं पहुँच पाते पर्याप्त वित्तीय साधन उत्पन्न कराने और विभिन्न जोखिमों के विरुद्ध आवश्यक सुरक्षा प्रदान करके बीमा ने बड़े व्यवसायों के विकास में योगदान दिया है।

9. अन्तर्राष्ट्रीय व्यापार के विकास में सहायक – सामुद्रिक तथा वायु यातायात दोनों ही अन्तर्राष्ट्रीय व्यापार के महत्वपूर्ण साधन हैं किन्तु दोनों ही भारी जाखिमों से भरे हुए हैं। कोई नहीं कह सकता है कि कब माल से भरा कौन सा पानी का जहाज डूब जाये अथवा माल से भरा वायुयान पृथ्वी अथवा समुद्र में गिरकर नष्ट हो जाये और उनका स्वामी बर्बाद हो जाए किन्तु बीमा की सुविधा होने से सामुद्रिक जहाज, वायुयान अथवा उनमें लदे सामान का आसानी से बीमा करवाया जा सकता है। यह बीमा की देन है कि आज व्यवसायी वर्ग बिना किसी भय के स्वतन्त्रतापूर्वक विभिन्न प्रकार की वस्तुओं का भारी मात्रा में आयात – निर्यात कर रहा है। इस प्रकार बीमा अन्तर्राष्ट्रीय व्यापार के विकास में महत्वपूर्ण योगदान दे रहा है।

10. अनुसंधानों को प्रोत्साहन – बीमा व्यावसायिक जगत में अनेक औद्योगिक अनुसंधानों एवं नवकरणों को प्रोत्साहित करता है। इन अनुसंधानों एवं नवकरणों के साथ जुड़ी युद्ध जोखिमों का बीमा करवाकर व्यवसायी निडर होकर अनुसंधान एवं नवकरण कर रहा है।

11. लघु उद्योगों को सहायता – लघु व्यवसायी यदि अपने व्यवसाय की जोखिमों को उठाता है तो उसका अस्तित्व ही समाप्त हो जायेगा, किन्तु बीमा लघु व्यवसायी को समान रूप से जोखिम उठाने में सहायता करता है।

12. प्रतिभूतियों में निवेश बीमा कम्पनियाँ न केवल प्रतिभूतियों का अभिगोपन करती हैं अपितु वे प्रत्यक्ष रूप से विभिन्न औद्योगिक एवं व्यावसायिक प्रतिष्ठानों द्वारा निर्गमित प्रतिभूतियों में भी अपनी पूँजी कोषों/वित्तीय कोषों का विनियोजन कर उन्हें पूँजीगत स्रोत उपलब्ध कराती हैं।

सामाजिक उपयोगिता:

बीमा की निभा सामाजिक उपयोगिताएँ हैं –

1. पारिवारिक जीवन में स्थायित्व – बीमा के द्वारा समाज के लोगों के जीवन में स्थायित्वता लायी जा सकती है। कई बार परिवार के भरण – पोषण करने वाले व्यक्ति की मृत्यु हो जाने से सारा पारिवारिक जीवन अस्त – व्यस्त हो जाता है। समाज में अनेक ऐसे उदाहरण मिलते हैं जबकि अच्छा जीवन – यापन करने वाले परिवार में अचानक कमाने वाले व्यक्ति की मृत्यु हो जाने पर पीछे परिवार का पालन पोषण करना कठिन हो जाता है। किन्तु जीवन बीमा के द्वारा प्रत्येक व्यक्ति अपने परिवार को स्थायित्व प्रदान कर सकता हैं, क्योंकि बीमा मृत्यु उपरान्त आर्थिक क्षतिपूर्ति करता है।

2. जोखिमों का सामूहिक विभाजन – बीमा के द्वारा एक व्यक्ति की जोखिमों को अनेकों में बाँटा जाता है। समूह के सभी व्यक्तियों द्वारा जाखिमों को वहन किया जाता है। इसलिए एण्डोल ने लिखा है – दुर्घटनाओं की लागत को व्यक्तियों के एक बहुत बड़े समूह में विभाजित करके ऐसे दुभग्यि की लागत को आसानी से बर्दाश्त किया जा सकता है।

3. सामाजिक बुराइयों की रोकथाम – आर्थिक बुराइयों एवं गरीबी के कारण ही समाज में लोगों को चोरी करने, भीख मांगने और वेश्यावृत्ति जैसी सामाजिक बुराइयों को प्रोत्साहन मिलता है लेकिन बीमा के द्वारा प्रत्येक व्यक्ति अपने आपको और अपने आश्रितों को आर्थिक रूप से सक्षम कर सकता है। फलतः समाज स्वस्थ, समृद्ध और बुराइयों से मुक्त रहता है।

4. सभ्यता का प्रतीक – बीमा सामाजिक सभ्यता के विकसित होने का प्रतीक है जिन देशों में बीमा का विकास नहीं हुआ है उन्हें पिछड़ा ही माना जाता है।

5. जीवन स्तर में सुधार – बीमा लोगों को बचत करने तथा जोखिमों को हस्तान्तरित करने का अवसर प्रदान करता है इससे बीमितों की आर्थिक स्थिति सन्तुलित रहती है। फलतः बीमित अपने जीवनस्तर को समान बनाये रखने और निरन्तर ऊँचा उठाये रखने में सफल हो जाते हैं।

6. स्वास्थ्य के प्रति जागरूकता – बीमा जनता को स्वास्थ्य के प्रति सतर्क बनाता है। पूरे विश्व में अनेक बीमा कम्पनियाँ स्वास्थ्य सुधार आन्दोलन चला रही हैं। बीमा कम्पनियाँ अच्छे स्वास्थ्य को बनाये रखने के लिए भारी मात्रा में शिक्षाप्रद सामग्री का भी वितरण कर रही हैं। बीमा कराते समय स्वास्थ्य जाँच भी लाभप्रद सिद्ध होती है क्योंकि इससे बीमित यदि किसी बीमारी से ग्रसित है तो उसे इसकी जानकारी हो जाती है।

7. शिक्षा को प्रोत्साहन – आज अनेक बीमाकर्ता शिक्षा के प्रोत्साहन में प्रत्यक्ष और अप्रत्यक्ष रूप से योगदान दे रहे हैं। अपने बच्चों की शिक्षा की बीमापत्र क्रय करके माता – पिता अपने बच्चों की शिक्षा की व्यवस्था कर सकते हैं साथ ही कई बीमा कम्पनियाँ पढ़ने के इच्छुक आर्थिक दृष्टि से गरीब विद्यार्थियों को छात्रवृत्ति भी प्रदान करती हैं। वे शिक्षा ऋण के द्वारा भी शिक्षा को प्रोत्साहित करते हैं।

8. समाज में रोजगार के अवसरों का विकास – बीमा कम्पनियाँ समाज में रोजगार के अवसरों में वृद्धि करती हैं। बीमा कम्पनियों में हजारों व्यक्ति एजेण्ट, विकास अधिकारियों, लिपिकों, शाखा प्रबन्धकों एवं अन्य ऊँचे पदों पर कार्यरत हैं। सामान्य बीमा निगम एवं उसकी सहायता कम्पनियों में लगभग 85000 तथा जीवन बीमा निगम में लगभग डेढ़ लाख कर्मचारी कार्यरत हैं। निजी बीमा कम्पनियों में भी रोजगार के अनेक अवसर विद्यमान रहते हैं।

9. सामाजिक उत्तरदायित्वों की पूर्ति में सहायक – समाज में प्रत्येक व्यक्ति का अन्य व्यक्तियों के प्रति विभिन्न भूमिकाओं में उत्तरदायित्व रहता है। उदाहरणार्थ, पति का पत्नी या बच्चों के प्रति, उत्पादक या निर्माता का अपने ग्राहकों के प्रति, बीमा समाज के व्यक्तियों की अपने आर्थिक दायित्वों को निभाने में सहायता प्रदान करता है।

10. सामाजिक सुरक्षा योजनाओं का क्रियान्वयन – बीमा एक ऐसा साधन है जिसके द्वारा समाज के गरीब एवं पिछड़े लोगों के लिए सामाजिक सुरक्षा की योजनाएँ क्रियान्वित की जा सकती हैं। हमारे देश में सरकार ने बीमा कम्पनियों, यथा – जीवन बीमा निगम के माध्यम से कई पिछड़े वर्गों के लिए “सामाजिक सहायता की समूह बीमा योजनाएँ” तथा जनता व्यक्तिगत दुर्घटना बीमा योजनाएँ लागू की हैं।”

11. आर्थिक आत्मनिर्भरता की प्राप्ति में सहायक – बीमा समाज को आर्थिक रूप से आत्मनिर्भर बनाने में योगदान देता है। बीमितों की छोटी – छोटी बचतों के एकत्र होने तथा बड़ी – बड़ी जोखिमों में बंट जाने से समाज में सभी व्यक्ति आत्मनिर्भरता प्राप्त कर लेते हैं।

12. सामाजिक परिवर्तन का साधन – बीमा सामाजिक परिवर्तन का महत्वपूर्ण साधन है। मेहर तथा केमेक के अनुसार “बीमा सामाजिक परिवर्तन की प्रभावशाली शक्ति हो सकती है।” वस्तुतः यह समाज के विचारों, जीवनस्तर, जीवन की किस्म सभी में महत्वपूर्ण परिवर्तन लाने में सक्षम है।

RBSE Class 12 Business Studies Chapter 13 अन्य महत्वपूर्ण प्रश्न एवं उनके उत्तर

RBSE Class 12 Business Studies Chapter 13 अतिलघु उत्तरीय प्रश्न

प्रश्न 1.

सर विलियम बेवरिज के शब्दों में बीमा की परिभाषा दीजिए।

उत्तर:

“सामूहिक रूप से जोखिमें उठाना ही बीमा है।”

![]()

प्रश्न 2.

बीमा की कार्यात्मक परिभाषा दीजिए।

उत्तर:

“बीमा वह विधि है जिसमें एक समान प्रकार की जोखिम से घिरे व्यक्ति एक सामान्य कोष में अंशदान करते हैं जिसमें से कुछ दुर्भाग्यशाली व्यक्तियों की दुर्घटनाओं में हुई हानियों को पूरा किया जाता है।”

प्रश्न 3.

बीमा की कोई दो प्रमुख विशेषताएँ लिख़िए।

उत्तर:

- बीमा एक सहकारी व्यवस्था है।

- बीमा जोखिम को बाँटने की विधि है।

प्रश्न 4.

बीमापत्र क्या है?

उत्तर:

बीमापत्र एक लिखित प्रलेख होता है जिसमें बीमा अनुबन्ध की सभी शर्तों का उल्लेख किया जाता है।

![]()

प्रश्न 5.

इन्श्योरेन्स तथा एश्योरेन्स में अन्तर बताइए।

उत्तर:

इन्श्योरेन्स शब्द से जोखिम की सम्भावना तो प्रकट होती है किन्तु निश्चितता नहीं, जबकि एश्योरेन्स शब्द जोखिम की निश्चितता को प्रकट करता है।

प्रश्न 6.

बीमा तथा जुए में अन्तर स्पष्ट कीजिए।

उत्तर:

बीमा किसी विद्यमान जोखिम से सुरक्षा प्राप्त करने के लिए करवाया जाता है, जबकि जुए में दो या दो से अधिक व्यक्ति मनोरंजन का लाभ लेने के लिए जान – बूझकर कुछ जोखिम उत्पन्न कर लेते हैं।

प्रश्न 7.

बीमा के प्रमुख प्राथमिक कार्य बतलाइए।

उत्तर:

- आर्थिक हानि के विरुद्ध सुरक्षा प्रदान करना

- जोखिम का विभाजन या फैलाव करना।

प्रश्न 8.

भारत में जीवन बीमा व्यवसाय के संचालन के लिए किस संस्था की स्थापना की गयी है?

उत्तर:

भारत में जीवन बीमा व्यवसाय के संचालन के लिए भारतीय जीवन बीमा निगम की स्थापना की गयी है।

![]()

प्रश्न 9.

सामाजिक बीमा क्या है?

उत्तर:

सामाजिक बीमां वह योजना है जो अल्प आय वर्ग के लोगों को अधिकारपूर्वक वह राशि लाभ के रूप में प्रदान करती है जो बीमित, सेवायोजनाओं तथा सरकार के अंशदान से एकत्रित होती है।

प्रश्न 10.

बेरोजगारी बीमा क्या है?

उत्तर:

जब कुछ विशिष्ट कारणों से बीमित बेरोजगार हो जाता है तो उसे पुन: रोजगार मिलने तक की अवधि के लिए आर्थिक सहायता दी जाती है।

प्रश्न 11.

फसल बीमा में बीमाकर्ता बीमित की फसल को किन करणों से होने वाली क्षतिपूर्ति करने का वचन देती है?

उत्तर:

- जलवायु सम्बन्धी कारण

- महामारी प्रकोप से

- पौधों की बीमारी से तथा

- दंगों एवं हड़तालों से।

![]()

प्रश्न 12.

व्यक्तिगत बीमा किसे कहते हैं?

उत्तर:

किसी भी व्यक्ति के जीवन में सम्बन्धित जोखिम के बीमे को व्यक्तिगत बीमा कहते हैं।

प्रश्न 13.

सम्पत्ति बीमा किसे कहते हैं?

उत्तर:

स्थायी या अस्थायी, सजीव या निर्जीव, सभी प्रकार की सम्पत्तियों का बीमा ‘सम्पत्ति बीमा’ कहलाता है।

RBSE Class 12 Business Studies Chapter 13 लघु उत्तरीय प्रश्न

प्रश्न 1.

बीमा मानवनिर्मित जोखिमों से सुरक्षा प्रदान करता है। स्पष्ट कीजिए।

उत्तर:

आज बीमा उद्योग व्यावसायिक संस्थाओं को मानव – निर्मित जोखिमों से सुरक्षा प्रदान कर रहा है। साधारण बीमा निगम एवं उसकी सहायक कम्पनियों ने अनेक बीमापत्र शुरू किए हैं जिनके अन्तर्गत हड़ताल, दंगे, दुर्भावना, क्षति, चोरी, डकैती आदि की जोखिमों से सुरक्षा प्रदान की जाती है। वाणिज्यिक एवं औद्योगिक संगठनों को इन जोखिमों में बीमे से बड़ी राहत मिल रही है।

इसी प्रकार रास्ते में लायी एवं ले जाने वाली धनराशि का बीमा भी करवाया जा सकता है। इससे रास्ते में डकैती, चोरी आदि के भय से व्यवसायी मुक्त हुए हैं। इसी प्रकार बीमा के प्रारम्भ हो जाने से व्यवसायी को अपने कर्मचारियों के नैतिक मूल्यों के ह्रास से उत्पन्न होने वाली हानियों से सुरक्षा का अवसर मिल गया है। इस प्रकार मानव – निर्मित हानियों से सुरक्षा में साधारण बीमा निगम व उसकी सहायता कम्पनियों ने अत्यधिक योगदान दिया है।

प्रश्न 2.

बीमा ने किस प्रकार पूँजी की आवश्यकता में योगदान दिया है?

उत्तर:

बीमा उद्योग ने देश में पूँजी की उपलब्धता में भारी योगदान दिया है। जीवन बीमा निगम, सामान्य बीमा निगम ने देश एवं विदेश के करोड़ों बीमितों से प्रीमियम के रूप में करोड़ों रुपया प्राप्त किया है। उसने देश के प्रत्येक क्षेत्र में पूँजी उपलब्ध करायी है। 31 मार्च, 2002 तक बीमा उद्योंग ने देश की अर्थव्यवस्था को लगभग 1,50,000 करोड़ है की पूँजी प्रदान कर रखी थी। इसमें से निजी, संयुक्त तथा सहकारी क्षेत्रों के उद्योगों को 20 हजार करोड़ के से भी अधिक की पूँजी उपलब्ध करा रखी थी, शेष पूँजी सार्वजनिक क्षेत्र के उपक्रमों तथा संस्थाओं को दी हुई थी। इससे सार्वजनिक क्षेत्र की कई परियोजनाओं को पूरा करने में सहायता मिली है। साथ ही निजी, संयुक्त एवं सहकारी क्षेत्र की अनेक कम्पनियों को भी वित्त प्राप्त करने में योगदान मिला है।

![]()

प्रश्न 3.

बीमा ने आधारभूत सुविधाओं के विकास में योगदान दिया है। स्पष्ट कीजिए।

उत्तर:

बीमा ने आधारभूत सुविधाओं के विकास में योगदान दिया है जिससे देश में इन सुविधाओं के विकास में अत्यधि कि सहायता मिली है। औद्योगिक बस्तियों, परिवहन, विद्युत, भण्डारण, कृषि, उत्पादन आदि का उद्योग तथा वाणिज्य के विकास में महत्वपूर्ण योगदान होता है। जीवन बीमा निगम, साधारण बीमा निगम तथा इसकी सहायक कम्पनियों ने उपयोगी

आधारभूत सुविधाओं के विकास में महत्वपूर्ण योगदान दिया है। अकेले भारतीय जीवन बीमा निगम ने 31 मार्च, 1999 तक विद्युत संस्थाओं को 6,112 करोड़ र आवासीय योजनाओं के लिए 8,916 करोड़ Rs. जल आपूर्ति योजनाओं के लिए 1,736 करोड़ रुपये, सड़क परिवहन निगमों के लिए 343 करोड़ Rs. तथा औद्योगिक सम्पदाओं के लिए 5 करोड़ रुपये का योगदान दिया था।

इस प्रकार स्पष्ट है कि बीमा संस्थाओं ने उद्योग एवं वाणिज्य विकास के लिए आवश्यक आधारभूत साधनों के विकास में महत्वपूर्ण भूमिका निभायी है।

RBSE Class 12 Business Studies Chapter 13 विस्तृत उत्तरीय प्रश्न

प्रश्न 1.

“बीमा के बिना व्यवसाय का संचालन करना असम्भव है।” समीक्षा कीजिए।

उत्तर:

लार्ड हार्डविक ने ठीक ही लिखा है कि “बीमा के बिना व्यवसाय का संचालन करना असम्भव है।” इसी प्रकार के विचार व्यक्त करते हुए पीटर एफ. डुकर ने लिखा है कि यह कहना अतिश्योक्तिपूर्ण नहीं है कि बीमा के बिना औद्योगिक अर्थव्यवस्था कोई भी कार्य नहीं कर नहीं कर सकती है।” विख्यात अर्थशास्त्री प्रो. सेलिगमेन ने भी लिखा है कि बीमा विस्तृत व्यापार में शान्ति एवं खुशी प्रदान करते हैं। केवल ये ही राष्ट्र के लिए लाभदायी वाणिज्य की किसी भी शाखा में साहस करने को औचित्यपूर्ण बना देते हैं तथा आसान शर्तों पर धन प्राप्त करने एवं बाजारों में सस्ता माल उपलब्ध कराने में योगदान देते हैं।”

यथार्थ में आज सभी प्रकार के व्यवसायों के सफल संचालन में बीमा अपरिहार्य है। बीमा व्यवसायी को जोखिम से सुरक्षा प्रदान करता है, यह व्यवसाय की साख का आधार है, व्यावसायिक संस्थाओं में महत्वपूर्ण व्यक्तियों को हानि से सुरक्षा प्रदान करता है, व्यवसायियों की कार्यक्षमता में वृद्धि करता है, लागतों में कमी लाता है, अनुसंधान एवं नवकरणों को प्रोत्साहन देता है तथा औद्योगीकरण के लिए आधारभूत संचालन के विकास में सहायता प्रदान करता है। बीमा ने अनेक बड़े व्यवसायों के विकास के मार्ग को प्रशस्त किया है। इस प्रकार यह कहा जा सकता है कि आधुनिक युग में बीमा के बिना व्यवसाय का संचालन करना असम्भव है।

![]()

प्रश्न 2.

एक बीमा एजेण्ट के निषिद्ध कर्तव्य क्या हैं? लिखिए।

उत्तर:

एक बीमा एजेण्ट निम्न कार्य नहीं कर सकता –

- बीमाकर्ता द्वारा निगम के लिए किसी भी प्रकार की धनराशि वसूल करना।

- बीमा के लिए कमीशन या छूट प्रदान करना।

- बीमाकर्ता की ओर से किसी जोखिम को स्वीकार करना।

- निगम अथवा बीमाकर्ता की आज्ञा के बिना किसी प्रकार का विज्ञापन या पत्र – पत्रिकां न तो छपवा सकता है और ने ही बाँट सकता है।

- किसी दूसरे बीमा एजेण्ट के कार्यों में हस्तक्षेप करना या उसके प्रस्तावकों को बहलाना, फुसलाना आदि।

- बीमाकर्ता प्राप्त वैध लाइसेन्स की अवधि समाप्त होने के बाद कार्य नहीं कर सकता।

- किसी अन्य बीमाकर्ता के क्षेत्र में जाकर कार्यवाही करना।

![]()

प्रश्न 3.

दोहरा बीमा तथा पुनर्बीमा में प्रमुख अन्तर बताइए।

उत्तर:

दोहस बीमा तथा पुनर्बीमा में प्रमुख अन्तर:

1. आधी – दोहरा बीमा एक बीमित व्यक्ति कई बीमापत्र क्रय करके करवाता है, जबकि पुनर्बीमा में बीमाकर्ता अन्य बीमाकर्ता से अंथने व्यवसाय का बीमा करवाता है।

2. पक्षकारों में सम्बन्ध – दोहरा बीमा में प्रत्येक बीमाकर्ता से बीमित का सम्बन्ध होता है, जबकि पुनर्बीमा में केवल बीमाकर्ता से ही सम्बन्ध होता है।

3. दावा – दोहरा बीमा में बीमित व्यक्ति प्रत्येक बीमाकर्ता से अपनी क्षतिपूर्ति की माँग कर सकता है किन्तु वह अपनी वास्तविक क्षति से अधिक की माँग नहीं कर सकता है जबकि पुनर्बीमा में बीमित व्यक्ति केवल एक ही व्यक्ति अर्थात् बीमाकर्ता से ही क्षतिपूर्ति की माँग कर सकता है, पुनर्बीमा कर्ता से नहीं।

4. जानकारी – दोहरा बीमा की बीमित को पूर्ण जानकारी होती है, जबकि पुनर्बीमा की बीमित को जानकारी होना आवश्यक नहीं है।

5. उद्देश्य – बीमित अपने आपको अधिक सुरक्षित करने के उद्देश्य से दोहरा बीमा करवाता है, जबकि बीमाकर्ता अपने आपको सुरक्षित करने के लिए पुनर्बीमा करवाता है।

6. नामांकन – जीवन बीमा की दशा में दोहरा बीमा के सभी बीमापत्रों का नामांकन किया जा सकता है, जबकि पुनर्बीमा की दशा में बीमापत्रों का नामांकन बीमाकर्ता नहीं कर सकता है।