RBSE Class 12 Accountancy Model Paper 2 are part of RBSE Class 12 Accountancy Board Model Papers. Here we have given RBSE Class 12 Accountancy Sample Paper 2.

| Board | RBSE |

| Textbook | SIERT, Rajasthan |

| Class | Class 12 |

| Subject | Accountancy |

| Paper Set | Model Paper 2 |

| Category | RBSE Model Papers |

RBSE Class 12 Accountancy Sample Paper 2

समयः 3.15 घण्टे

पूर्णांक : 80

परीक्षार्थियों के लिए सामान्य निर्देशः

- परीक्षार्थी सर्वप्रथम अपने प्रश्न पत्र पर नामांक अनिर्वायतः लिखें।

- सभी प्रश्न करने अनिवार्य हैं।

- प्रत्येक प्रश्न का उत्तर; दी गई उत्तर-पुस्तिका में ही लिखें।

- जिन प्रश्नों में आंतरिक खण्ड है, उन सभी के उत्तर एक साथ ही लिखें।

- यह प्रश्न पत्र दो खण्डों में विभक्त है- अ और ब। खण्ड ‘अ’ सभी छात्रों के लिए अनिवार्य है।

- खण्ड ‘ब’ के दो भाग हैं, प्रत्येक भाग में सात प्रश्न हैं। परीक्षार्थी को किसी एक भाग के सभी सात प्रश्नों को हल करना है।

-

खण्ड प्रश्न संख्या अंक प्रत्येक प्रश्न अ 1-8 1 9-14 2 15-21 4 22-23 6 ब 24-25 1 26-27 2 28-29 4 30 6 - प्रश्न संख्या 22 (खण्ड-अ) तथा 30 (खण्ड-ब) में आन्तरिक विकल्प हैं। इन प्रश्नों में से आपको एक ही विकल्प हल करना है।

खण्ड – अ

प्रश्न 1.

सीमित साझेदारी के नियमन हेतु बने अधिनियम का नाम लिखिए। [1]

प्रश्न 2.

साझेदार की मृत्यु हो जाने पर फर्म द्वारा ली गयी उसकी जीवन बीमा पॉलिसी की राशि का बँटवारा किस अनुपात में होगा ? [1]

प्रश्न 3.

समर्पण मूल्य क्या है ? [1]

![]()

प्रश्न 4.

A, B व C \(\frac {1}{2}:\frac {3}{10}:\frac {1}{5}\) के अनुपात में लाभ बाँटते हुए साझेदार हैं। B फर्म से अवकाश ग्रहण करता है। A व C भविष्य में 3 : 2 में लाभ बाँटने का निश्चय करते हैं। फायदे का अनुपात ज्ञात करो। [1]

प्रश्न 5.

फर्म के समापन से आप क्या समझते हैं ? [1]

प्रश्न 6.

अंश से क्या आशय है ? [1]

प्रश्न 7.

ऋणपत्रों के निर्गमन से प्राप्त प्रीमियम की राशि को किस खाते में क्रेडिट किया जाता है ? [1]

प्रश्न 8.

संयुक्त साहस में साहसियों की अधिकतम व न्यूनतम संख्या बताइये। [1]

प्रश्न 9.

A व B एक फर्म में साझेदार हैं जो 3 : 2 के अनुपात में लाभ विभाजन करते हैं। C लाभों में \(\frac {1}{5}\) हिस्से के लिए प्रवेश करता है। C को A व B से बराबर भाग प्राप्त होता है । नया लाभ विभाजन अनुपात व त्याग अनुपात ज्ञात करो।

A and B are partners in a firm, sharing profits in the ratio of 3 : 2. C is admitted for 1/5th share in profits of the firm which he acquired in equal proportions from both A & B. Calculate New Profit Sharing Ratio and Sacrificing Ratio. [2]

प्रश्न 10.

संयुक्त साहस और प्रेषण में कोई चार अन्तर बताइये। [2]

![]()

प्रश्न 11.

परिशोथ कमीशन व अधिभावी कमीशन में क्या अन्तर है ? [2]

प्रश्न 12.

अनिल ने सुनील को 50 पंखेर 1,000 प्रति पंखे के भाव से प्रेषण पर भेजे तथा प्रेषण व्यय ₹ 5,000 हुआ । रास्ते में 5 पंखे चोरी हो गये । सुनील ने शेष पंखे प्राप्त कर ₹ 800 ठेला भाड़ा के चुकाये । असामान्य हानि का मूल्य बताइए। [2]

Anil sent 50 fans ₹ 1,000 per fan to Sunil on consignment and paid ₹ 5,000 for consignment expenses. On the way 5 fans were stolen. Sunil took the delivery of remaining fans and paid freight ₹ 800. Calculate the value of abnormal loss.

प्रश्न 13.

आय-व्यय खाते से आप क्या समझते हैं ? [2]

प्रश्न 14.

एक शिक्षण संस्था द्वारा वर्ष 2017 में स्टेशनरी व्यय के लिए 4,800 का भुगतान किया गया। वर्ष के प्रारम्भ में ₹ 1,000 तथा वर्ष के अन्त में ₹ 1,600 बाकी थे। स्टेशनरी का प्रारम्भिक स्टॉक ₹ 1,300 तथा अन्तिम स्टॉक ₹ 600 था। वर्ष 2017 के लिए स्टेशनरी की दिखाई जाने वाली राशि कितनी होगी ?

For the year 2017 payment made for stationery is ₹ 4,800. Creditors for stationery in the beginning of the year were ₹ 1,000 and at the end of the year were € 1,600. Opening stock of stationery was ₹ 1,300 and closing stock was ₹ 600, Calculate the amount of stationery consumed during the year 2017 to be shown in Income & Expenditure A/c. [2]

प्रश्न 15.

‘पी’ और ‘एस’ ने 1 जनवरी 2016 को क्रमशः ₹ 1,000, ₹ 10,000 की पूँजी के साथ साझेदारी फर्म शुरू की। 1 मार्च, 2016 को ‘पी’ ने ₹ 4,000 की अतिरिक्त पूँजी लगायी। उस दिन ‘एस’ ने अपनी पूँजी से ₹ 3,000 निकाले। ‘सी’ ने 1 जुलाई 2016 को ₹ 15,000 की पूँजी के साथ फर्म में प्रवेश किया। उस दिन ‘पी’ और ‘एस’ ने क्रमशः ₹ 6,000 और ₹ 5,000 की अतिरिक्त पूँजी लगायी। लाभ-हानि पूँजी अनुपात में विभाजित किये जाते हैं। वर्ष 2016 के लाभ के ₹ 29,800 थे। पूरी गणना देते हुए लाभ एवं हानि विनियोजन (विभाजन) खाता बनाइए। [4]

P and S started a partnership firm on 1st January 2016 with a capital of ₹ 1,000, ₹ 10,000 respectively. On 1st March 2016 P introduced additional capital of ₹ 4,000. On that day S withdrew ₹ 3,000 from his capital. C entered in the firm on 1st July 2016 with a capital of 15,000. On that day P and S introduced additional capital of ₹ 6,000 and ₹ 5,000 respectively. Profit and Loss are distributed in capital ratio. The profits for the year 2016 were ₹ 29,800. Prepare Profit & Loss Appropriation A/c by giving detailed calculations.

![]()

प्रश्न 16.

A, B और C एक फर्म में साझेदार हैं। 1 जनवरी, 2014 को A अवकाश ग्रहण करता है। अवकाश ग्रहण की तिथि पर फर्म ने उसे कुल ₹ 80,000 देने हैं। उसे यह राशि प्रत्येक वर्ष के अन्त में किश्तों में देने का समझौता किया गया। निम्न दशाओं में A को ऋण खाता बनाइये- [4]

- 10% वार्षिक ब्याज सहित चार वार्षिक किश्तें

- पहले तीन वर्षों तक ₹ 25,000 प्रति वर्ष, जिसमें अदत्त शेषों पर 10% वार्षिक ब्याज़ शामिल हैं तथा शेष राशि चौथे वर्ष में ब्याज सहित।

A, B & C are partners in a firm. A retires on 1st January, 2014. On the date of retirement, ₹ 80,000 is due to him in all. It is agreed to pay him this amount in instalments every year at the end of the year. Prepare A’s Loan A/c in the following cases–

- Four yearly instalments plus interest @ 10% p.a.

- Three instalments of ₹ 25,000 including interest @ 10% p.a. on the outstanding balance and the balance including interest in the fourth year.

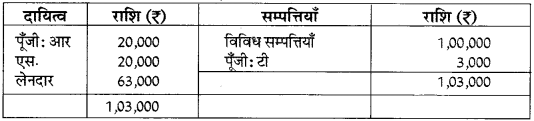

प्रश्न 17.

आर, एस व टी एक फर्म में साझेदार हैं। 31 मार्च 2017 को फर्म का चिट्ठा निम्न प्रकार है :

चिट्ठा 31 मार्च 2017 को

31 मार्च 2017 को टी के दिवालिया होने पर फर्म का समापन कर दिया गया। टी से कुछ भी वसूल न हो सका। फर्म की सम्पत्तियों से ₹ 40,000 वसूल हुए। गार्नर बनाम मरे नियम लागू होने पर समापन पर आवश्यक खाते बनाइये। वसूली की हानि साझेदार नगद नहीं लाते हैं।

प्रश्न 18.

एक कम्पनी के स्थिति विवरण में निम्न पदों को आप किन शीर्षकों के अन्तर्गत दिखायेंगे ? [4]

- अंश वारण्ट के विरुद्ध प्राप्त धनराशि (Money received against share warrants)

- भविष्य निधि के लिए आयोजन (Provision for provident fund)

- विविध देनदार एवं प्राप्य बिले (Sundry Debtors and B/R)

- माँग पर चुकता ऋण (Loan repayable on demand)

- ख्याति पेटेण्ट एवं व्यापारिक चिह्न (Goodwill, Patents and Trade Marks)

- सरकारी सहायता संचय (Government Subsidy Reserves)

- जब्त अंश (Forfeited Shares)

- अंश विकल्प अदत्त (Shares Options Outstanding)

![]()

प्रश्न 19.

राम और श्याम जो अलग-अलग भवन निर्माण के ठेकेदार हैं। एक नवनिर्मित कम्पनी के भवन निर्माण का कार्य संयुक्त रूप से ₹ 2,00,000 के ठेका मूल्य पर लेते हैं जो ₹ 1,60,000 नकद और ₹ 40,000 कम्पनी के पूर्ण चुकता अंशों के रूप में देय थे। उन्होंने संयुक्त नाम से एक बैंक खाता खोला जिसमें राम ने ₹ 50,000 तथा श्याम ने ₹ 30,000 बैंक में जमा करा दिये, वे लाभ-हानि 2 : 1 के अनुपात में बांटते हैं। इनके व्यवहार निम्नलिखित हैं-सामग्री क्रय की गई ₹ 1,40,000, मजदूरी भुगतान की ₹ 60,000, राम ने अपने स्टॉक से माल दिया ₹ 10,000, श्याम ने अपने स्टॉक से माल दिया ₹ 8,000, शिल्पकार का शुल्क राम ने चुकाया ₹ 4,000. ठेका कार्य पूर्ण हो गया और ठेका मूल्य प्राप्त हो गया। राम ने कम्पनी के सभी अंश ₹ 32,000 में तथा श्याम ने शेष सामग्री को ₹ 6,000 के स्वीकृत मूल्य पर रख लिया। हिसाब का निपटारा कर दिया गया। ‘संयुक्त साहस की पुस्तकों में संयुक्त साहस खाता एवं संयुक्त बैंक खाता खोलिये। [4]

Ram and Shyam doing business separately as building contractors. They undertake jointly to construct a building for newly started joint stock company for a contract price of ₹ 2,00,000 payable ₹ 1,60,000 by instalment in a cash and ₹ 40,000 in fully paid share of the company. A Joint Bank account is opened. Ram and Shyam deposited ₹ 50,000 and ₹ 30,000 in the Bank respectively. They will distribute profit or losses in the proportion of 2 : 1. The transactions of Joint Venture were as follows : Purchases of Material ₹ 1,40,000, Wages paid ₹ 60,000, Ram gave material from his stock ₹ 10,000, Shyam gave material from his stock ₹ 8,000, Architect’s fees paid by Ram ₹ 4,000. Accounts are settled.

The contract was completed and contract price was received. Ram took all the shares for ₹ 32,000 and Shyam took remaining stock for ₹ 6,000.

Open the Joint Venture A/c and Join: Bank A/c in the books of joint venture,

प्रश्न 20.

विजय सेल्स कारपोरेशन की तरफ से महेश माल बेचता है 1 जनवरी, 2015 को उसके पास प्रेषण का ₹ 20,000 का स्टॉक था। महेश को ऐसे निर्देश थे कि वह लागत में 25 प्रतिशत जोड़कर माल बेचेगा तथा वह कुल बिक्री पर 4 प्रतिशत कमीशन एवं बिक्री की राशि की वसूली की गारण्टी के लिये कुल बिक्री पर 1 प्रतिशत अतिरिक्त परिशोध कमीशन का अधिकारी है। 31 दिसम्बर, 2015 को समाप्त वर्ष तक नकद बिक्री ₹ 1,20,000 तथा उघार विक्री के ₹ 1,05,000 की थी । प्रेषण के सम्बन्ध में महेश के कुल व्यय ₹ 3,000 थे। डूबत ऋण ₹ 3,000 तथा प्रेषण पर ₹ 2,00,000 का माल भेजा गया। प्रेषक की पुस्तकों में प्रेषण खाता बनाइये। [4]

Mahesh sells goods on behalf of Vijai Sales Corporation on consignment basis. On 1 January 2015, he had with him a stock of ₹ 20,000 on consignment. Mahesh had instructions to sell the goods at cost plus 25% and was entitled to get a commission of 4% on sales in addition to 1% Delcredere commission on total sales for guaranteed collection of all sale proceeds. During the year ended 31 December, 2015 cash sales were ₹ 1,20,000 and credit sales ₹ 1,05,000. Expenses paid by Mahesh related to the consignment ₹ 3,000. Bad debts were ₹ 13,000 and goods sent on consignment ₹ 2,00,000.

From the above particulars prepare Consignment Account in the books of Vijay Sales Corporation,

प्रश्न 21.

करण ने 100 साईकिलें स्वीटी को ₹ 2,000 प्रति साईकिल के मूल्य पर प्रेषण पर भेजी। मार्ग में 10 साईकिलें दुर्घटनाग्रस्त हो गई तथा क्रय मूल्य का 1/4 इनसे वसूल हुआ। प्रेषकी ने 70 साईकिलें ₹ 2,500 प्रति साईकिल की दर से बेच दीं तथा माल प्राप्त होने पर ₹ 1,800 चुंगी के व ₹ 2,000 विक्रय व्यय चुकाये। बीमा कम्पनी से हानि के ₹ 10,000 वसूल हुए। असामान्य हानि व बिना बिके स्टॉक का मूल्यांकन कीजिये। प्रेषक ने ₹ 5,000 प्रेषण व्यय के चुकाये।

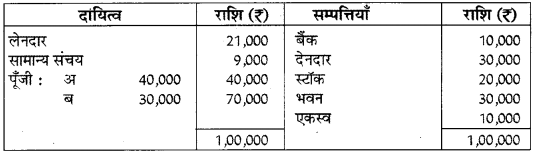

प्रश्न 22.

ए व बी 2:1 के अनुपात में लाभ बाँटते हैं। 31 मार्च 2017 का चिट्ठा निम्न प्रकार हैं:

चिट्ठा 31 मार्च 2017 को

- अप्रैल 2017 को सी को साझेदारी में सम्मिलित किया गया। नया लाभ विभाजन अनुपात 3:2:1 होगा। निम्नांकित समायोजनों के बाद सी फर्म में अपने हिस्से के अनुसार पूँजी नगद लाता है।

- सी ख्याति के लिए ₹ 10,000 नगद लाता है।

- भवन का मूल्य ₹ 35,000 आँका गया।

- पुराना टाईपराईटर जिसका मूल्य ₹ 2,000 है। पुस्तकों में नहीं लिखा है। इसे अब पुस्तकों में लिखना है।

- एकस्व का मूल्य शून्य है, पुनर्मूल्यांकन खाता, पूँजी खाते व नई फर्म का चिट्ठा बनाइये।

![]()

अथवा

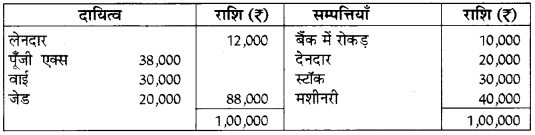

एक्स, वाई तथा जेड 3:2:1 के अनुपात में लाभ बाँटते हैं। 31 मार्च 2017 का चिट्ठा निम्नानुसार है:

चिट्ठा 31 मार्च 2017 को

इस तिथि को जेड अवकाश ग्रहण करता है। शेष साझेदारों का नया अनुपात 5:4 होगा। निम्नांकित शर्ते तय हुईं:

- मशीनरी का मूल्य 10% घटाया जावे।

- स्टॉक ₹ 28,000 तक कम किया जावे।

- एक्स तथा वाई ने निर्णय लिया कि उनकी पूँजी उनके नये लाभ विभाजन अनुपात में होगी। इसके लिए साझेदार नगद लायेंगे।

- फर्म की ख्याति का मूल्यांकन के ₹ 54,000 किया गया तथा बिना ख्याति खाता खोले ख्याति का समायोजन करना है।

- जेड को अवकाश ग्रहण पर ₹ 8,000 नगद दिये गये। शेष राशि उसके ऋण खाते में हस्तान्तरित की गई। उपरोक्त सूचनाओं से पुनर्मूल्यांकन खाता, पूँजी खाते व नया चिठ्ठा बनाइये।

प्रश्न 23.

एक कम्पनी ने प्रत्येक ₹ 100 वाले ₹ 25,000 समता अंश जनता को निर्गमित किये। अंशों पर राशियाँ इस प्रकार देय थीं [6]

(क) प्रार्थना पत्र पर 30

(ख) बंटन पर 50 (10 प्रीमियम सहित)

(ग) प्रथम एवं अन्तिम माँग पर ₹ 30, 60,000 अंशों के लिए आवेदन प्राप्त हुए। ₹ 10,000 अंशों के प्रार्थियों को कोई बंटन नहीं किया गया और उनकी आवेदन राशि लौटा दी गयी। शेष प्रार्थियों को यथानुपात बंटन किया गया। गणेश ने, जिसको 250 अंशों का बंटन किया गया था, प्रथम एवं अन्तिम माँग राशि नहीं चुकायी । अन्य सभी अंशधारियों ने समय पर भुगतान कर दिया। उपर्युक्त व्यवहारों की कम्पनी की पुस्तकों में जर्नल प्रविष्टियाँ दीजिए।

A company issued ₹ 25,000 Equity Shares of ₹ 100 each to public. Amount on shares were payable as follows-

(a) ₹ 30 on Application

(b) ₹ 50 (including premium of 10) on Allotment

(c) ₹ 30 on first and final call. Applications .were received for 60,000 shares. No shares were allotted to the applicants of 10,000 shares and their application money was refunded. Remaining applicants were made prorata allotment. Ganesh, to whom 250 shares were allotted failed to pay first and final call money, other shareholders paid within time. Give journal entries for above transactions in the books of the company.

खण्ड (ब)

प्रश्न 24.

वित्तीय विवरणों की दो प्रकृति लिखिए। [1]

प्रश्न 25.

निर्माणी संस्था हेतु बेचे गये माल की लागत का सूत्र क्या होगा? [1]

प्रश्न 26.

वित्तीय विश्लेषण के प्रकारों के नाम लिखो। [2]

![]()

प्रश्न 27.

निम्न सूचनाओं से ऋण समता अनुपात तथा चालू अनुपात ज्ञात कीजिए- [2]

From the following information find out Debt Equity Ratio, and Current Ratio :

| अंशपूँजी (Share Capital) | ₹ 15,000 |

| देयबिल (Bills Payable) | ₹ 1,300 |

| लेनदार (Creditors) | ₹ 5,700 |

| ऋणपत्र (Creditors) | ₹ 27,500 |

| देनदार (Debentures) | ₹ 9,500 |

| रोकड़ (Debtors) | ₹ 4,500 |

| दीर्घ अवधि ऋण (Long term Loan) | ₹ 10,000 |

| सामान्य संचय (General Reserve) | ₹ 2,000 |

प्रश्न 28.

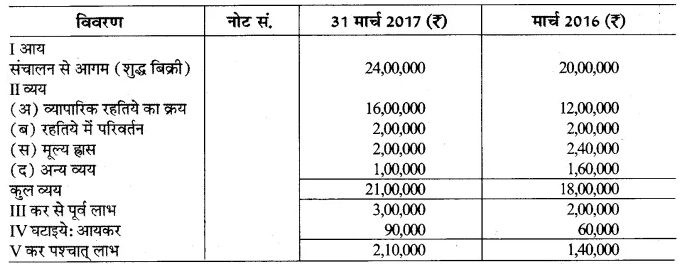

सी लि. के 31 मार्च 2016 व 2017 को समाप्त होने वाले वर्ष के आय विवरण (लाभ-हानि विवरण) नीचे दिये गये हैं। समानाकार आय विवरण बनाइये।

प्रश्न 29.

किसी निर्णय के नीति संगत होने के लिए उसमें क्या विशेषताएँ होनी चाहिए? [4]

प्रश्न 30.

निम्नांकित सूचनाओं से चालू अनुपात, त्वरित अनुपात, ऋण-समता अनुपात, स्वामित्व अनुपात एवं शोधन क्षमता अनुपात ज्ञांत करो।

चालू दायित्व ₹ 1,00,000 पूँजी ₹ 5,00,000 सामान्य संचय ₹ 1,00,000; लाभ-हानि खाते का क्रेडिट शेष ₹ 1,00,000; 10% ऋण-पत्र ₹ 3,00,000 गैर चालू सम्पत्तियाँ ₹ 7,00,000; स्कन्ध ₹ 2,00,000 व्यापारिक प्राप्यताएँ ₹ 1,50,000 नगद व नगद तुल्य ₹ 50,000।

अथवा

निम्नलिखित लेनदेनों से स्टॉक आवर्त अनुपात, परिचालन अनुपात तथा पूँजी आवर्त अनुपात की गणना कीजिए(From the following transaction calculate Stock Turnover Ratio, Operating Ratio and Capital Turnover Ratio.

Opening Stock ₹ 28,000; Closing Stock’ ₹ 22,000; Purchase ₹ 46,000; Sales ₹ 90,000; Sales Return ₹ 10,000; Carriage Inward ₹ 4,000; Office Expenses ₹ 4,000; Selling and Distribution Expenses ₹ 2,000; Capital Employed ₹ 2,00,000.

![]()

उत्तरम्

उत्तर 1:

सीमित दायित्व साझेदारी अधिनियम,2008।

उत्तर 2:

साझेदार की मृत्यु पर फर्म द्वारा ली गयी जीवन बीमा पॉलिसी की राशि को समस्त साझेदारों में लाभ-हानि अनुपात में बाँटा जायेगा।

उत्तर 3:

समर्पण मूल्य से आशय उस मूल्य से है जिसे फर्म बीमा कम्पनी से बीमा पॉलिसी की अवधि समाप्त होने से पहले समर्पित करके प्राप्त कर सकती है।

उत्तर 4:

फायदे का अनुपात 1 : 2 होगा।

उत्तर 5:

समस्त साझेदारों के मध्य साझेदारी का समाप्त हो जाना ही फर्म का समापन कहलाता है।

उत्तर 6:

एक कम्पनी की अंश पूँजी निर्धारित मूल्य वाली छोटी-छोटी इकाइयों में विभक्त होती है प्रत्येक इकाई को अंश कहते हैं।

उत्तर 7:

ऋणपत्रों के निर्गमन से प्राप्त प्रीमियम की राशि को Security Premium खाते में क्रेडिट किया जाता है।

उत्तर 8:

संयुक्त साहस में न्यूनतम सदस्य 2 व अधिकतम सदस्य संख्या पर कोई प्रतिबन्ध नहीं होता है।

![]()

उत्तर 9:

उत्तर 10:

संयुक्त साहस और प्रेषण में निम्न चार अन्तर हैं

- स्वामित्व संयुक्त साहस में सभी साहसी माल के स्वामी होते हैं जबकि प्रेषण में प्रधान ही माल का स्वामी होता है।

- पूँजी संयुक्त साहस में सभी साहसी पूँजी लगाते हैं जबकि प्रेषण में केवल प्रधान ही पूँजी लगाता है।

- अधिनियम संयुक्त साहस में आपसी समझौते के नियम लागू होते हैं जबकि प्रेषण में एजेन्सी सम्बन्धी नियम लागू होते हैं।

- दायित्व संयुक्त साहस में कार्य समाप्त होते ही दायित्व समाप्त हो जाता है जबकि प्रेषण में एजेन्ट व प्रधान का सम्बन्ध बना रहता है क्योंकि प्रेषण की अवधि दीर्घ होती है। परिशोध कमीशन व अधिभावी कमीशन में अन्तर

उत्तर 11:

परिशोध कमीशन व अधिभावी कमीशन में अन्तर

| परिशोध कमीशन (Delcredere Commission) | अघिभावी कमीशन (Overriding Commission) |

| यदि देनदारों से राशि वसूल करने तथा डूबत ऋण वहन करने को उत्तरदायित्व प्रेषणी वहन करता है तो इस कार्य के लिये उसे अतिरिक्त कमीशन दिया जाता है उसे परिशोध (Del-credere commission) कहते हैं। | यदि प्रेषणी को माल का विक्रय बीजक मूल्य से अधिक पर करने का अधिकार दिया जाता है तो बीजक मूल्य से अधिक पर बेचे गए माल पर दिया गया कमीशन अधिभावी कमीशन कहलाता है। कहते हैं। |

उत्तर 12:

उत्तर 13:

आय-व्यय खाता एक नाममात्र का खाता है जो संस्था के बचत अथवा घाटे को प्रदर्शित करता है जिसमें वित्तीय वर्ष से सम्बन्धित समस्त आयगत आय (Revenue Income) और आयगत खर्च (Revenue Expenditure)

उत्तर 14:

उत्तर 15:

![]()

उत्तर 16:

(i).

(ii).

उत्तर 17:

उत्तर 18:

उत्तर 19:

उत्तर 20:

उत्तर 21:

![]()

उत्तर 22:

उत्तर 23:

खण्ड (ब)

उत्तर 24:

- वित्तीय विवरण व्यक्तिगत निर्णयों से प्रभावित होते हैं।

- वित्तीय विवरण लेखांकन अवधारणाओं को अपनाते हुए बनाये जाते हैं।

उत्तर 25:

Cost of Goods Sold = Cost of Production + Opening Stock – Closing Stock

उत्तर 26:

वित्तीय विश्लेषण निम्न प्रकारों से किया जा सकता है

- बाह्य विश्लेषण

- आन्तरिक विश्लेषण

- क्षैतिज या गतिशील विश्लेषण

- लम्बवत् या स्थिर विश्लेषण।

![]()

उत्तर 27:

उत्तर 28:

उत्तर 29:

किसी भी निर्णय के नीतिगत होने के लिए उसमें निम्नलिखित विशेषताएँ होनी चाहिए

- नैतिक रूप से सही एवं उचित होना आवश्यक है।

- सभी सम्बन्धित पक्षों के लिए स्वच्छ होना चाहिये।

- न्यायसंगत एवं समानता का नियम लागू होना चाहिए।

- उपयुक्त एवं स्वीकार्य होना

उत्तर 30:

![]()

We hope the given RBSE Class 12 Accountancy Model Paper 2 will help you. If you have any query regarding RBSE Class 12 Accountancy Sample Paper 2, drop a comment below and we will get back to you at the earliest.